中航飞机的前身西飞国际于 1997 年首次公开发行上市时,但受当时发行规模的限制, 西飞集团将与飞机零部件生产相关资产为主体组建了西飞国际,而飞机研发、飞机技术 服务、飞机部件装配、总装、销售等资产和业务均保留在西飞集团公司。

此后,公司经历 2008 年、2012 年两次重组,逐步整合了航空工业飞机公司下属板块资源,实现对飞机整机、起落架系统、零部件研发、制造等资源的整合。西飞集团公司和陕飞集团公司的研发业务相关资产进入上市公司,使得公司在原有飞机整机和零部件生产和制造的基础上,新增了运 8 系列飞机等机型的生产能力,丰富了产品型号,同时保证飞机业务的完整性、独立性和创新性。

2008 年,公司通过非公开发行西飞集团公司将飞机业务相关资产注入上市公司后,公司将拥有飞机整机的生产能力,实现经营业务从单一的飞机零部件生产与销售转变为飞机整机和飞机零部件的生产与销售的升级,实现盈利能力的大幅增长。同时通过在二级市场募集的资金,提高 MA60 飞机整机和 ARJ 飞机零部件的生产能力及制造水平,发展大型机翼制造技术,全面提升飞机生产制造竞争力,成为国内整机生产制造的上市公司,提升公司的产业地位。

2012 年,公司再次启动资产重组,一方面实现了把陕飞集团公司运输机整体业务,以及西飞集团公司的飞机设计、特殊型号军机总装和试飞业务纳入业务体系,公司产品型号和结构进一步丰富的同时,公司可实现对公司内飞机整机研发、设计、总装、试飞及销售等相关资源的集中优化配置,成为国内产品设计及试验能力突出、产品类型丰富、技术领先优势明显的大型飞机整机制造商。

另一方面,在中航起起落架业务,以及中航制动航空机轮和刹车业务资产注入上市公司后,加上公司已有的起落架业务相关资产,公司将集中国内主要的优势起落架业务资源,通过对起落架研发设计资源和制造能力的整合,形成起落架全系统集成能力,打造起落架系统专业化发展平台;并可通过对起落架业务相关资源的统一规划,提高起落架系统 研发、试验、制造、销售及服务的质量和效率,形成整体布局合理的起落架系统产品产业链。

公司通过资产重组实现对飞机整机、起落架系统、零部件研发、制造等资源的整合,使公司形成在飞机整机、起落架系统、零部件产品等飞机产业链中的专业优势及技术领先优势,提升其飞机整机及零部件的综合研制能力。并成为资源配置合理、核心能力集中、业务分工明晰、经营管理规范、资本运营高效、符合现代企业制度、具有国际竞争力的大中型飞机研发、制造及服务供应商。

1、公司目前未实现整体上市,对公司盈利能力产生负面影响

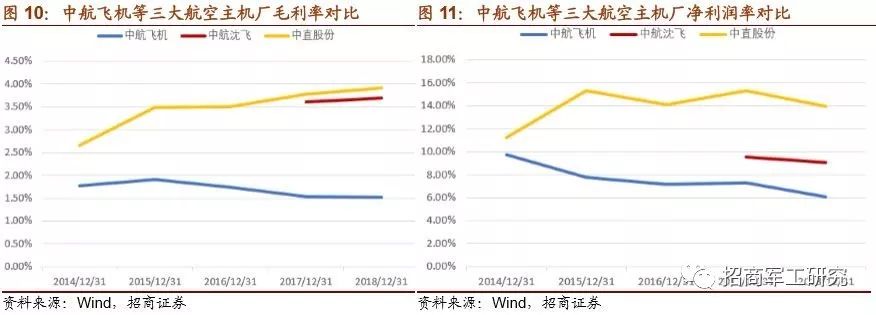

值得注意的是,公司的前两次的资产重组并未实现真正意义上的整体上市。受当时政策法规、市场环境、集团规划等多重因素影响,公司选择将航空相关经营性资产注入上市公司,但企业主体并未注入上市公司。而由于上市公司尚不具备《武器装备科研生产许可证》以及《装备承制单位注册证书》,因此军用航空产品的订单均是由航空工业西飞、陕飞承接后,委托公司进行生产或研制。与集团内另一家实现整体上市的上市公司中航沈飞相比,公司最显著的特点就是关联交易销售占公司收入中的占比非常高。

除了关联交易占比过高对公司的独立性和沟通效率可能产生影响外,为了解决中间环节的成本的问题,中航飞机与西飞集团公司、陕飞集团公司签订《关联交易框架协议》,其中规定:乙方(中航飞机)依据甲方(西飞集团公司、陕飞集团公司)需要进行军机定作生产,甲方向乙方支付的军机货款为甲方与订货方合同价的 99%。在进出口方面,甲方需要向乙方收取 0.4%-1.4%不等的代理服务费。另一方面,由于未完整上市,上市公司每年仍向西飞集团、陕飞集团支付一定的场地、设备等租赁费用,在公司收入中的占比也较高。

我们认为,由于中间环节的存在,一定程度上影响了公司的经营效率,同时也对公司的利润率形成了一定程度的压制。导致公司在盈利能力上明显低于行业内另外两家主业航空主机厂中航沈飞与中直股份。

而参照西飞集团与陕飞集团在重组前的财务数据,两家集团在在重组前的净利润率在 3-4%附近,符合行业平均水平。上市公司在重组之后虽然实现了收入利润规模的跨越式增长,但盈利能力远低于注入资产重组前应有的水平。

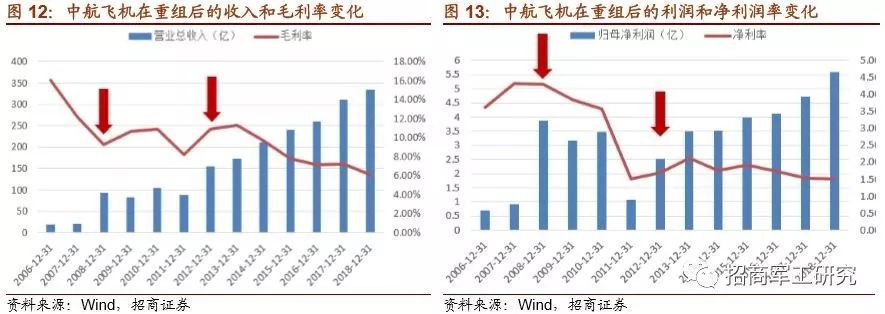

而回顾中航飞机上市以来的盈利能力变化情况,剔除公司 2011 年受国家经济政策调控和国际金融危机等因素的影响,民机市场需求不足,飞机产品销售量减少,同时外协业务毛利率大幅下滑的影响外,公司通过 2008 年、2012 年的两次重组实现了业务能力和收入利润规模的跨越式增长,但在一定程度上抑制了上市公司的盈利能力。

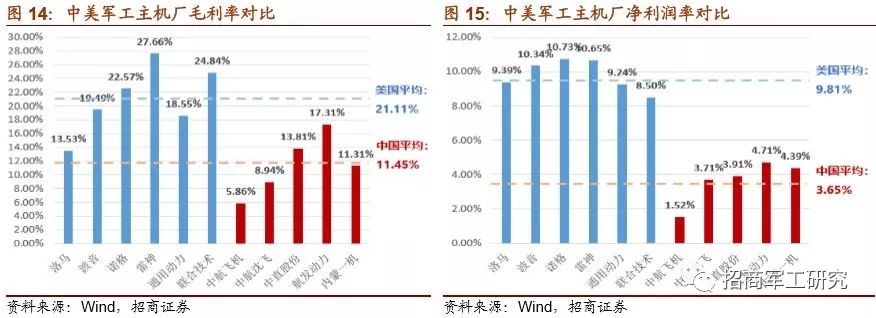

从国外军工行业发展的角度来看,中航飞机目前的盈利能力明显过低,随着中间环节问题以及军品定价机制等行业改革的突破,公司盈利能力未来向上修复的空间较大。

2、启动资产置换,预计拟置入部分为优质轻资产,对业绩提升明显

2019 年 11 月 5 日,公司公布《关于筹划重大资产置换暨关联交易的提示性公告》,公司拟与航空工业飞机进行资产置换,拟置入资产与拟置出资产的差额由一方向另一方以现金方式补足。

经初步筹划,拟置入上市公司资产为西安飞机工业(集团)有限责任公司 100%股权、陕西飞机工业(集团)有限公司 100%股权和中航天水飞机工业有限责任公司 100% 股权等资产,其中中航天水飞机工业有限责任公司 100%股权拟在本次交易前由航空工业无偿划转至航空工业飞机;

拟置出上市公司资产为中航飞机股份有限公司长沙起落架分公司、中航飞机股份有限公司西安制动分公司全部资产及负债和贵州新安航空机械有限责任公司 100%股权等资产。本次资产置换涉及的具体资产范围尚需交易双方进一步确定。

我们认为,本次资产置换完成后将真正意义上实现西飞集团与陕飞集团的整体上市,有助于提升公司航空业务的运营效率,节省中间环节产生的代理费用,提升上市公司的盈利能力,增强上市公司独立性并减少关联交易,推进航空工业集团国有资本投资公司试点工作,利好公司长期发展。

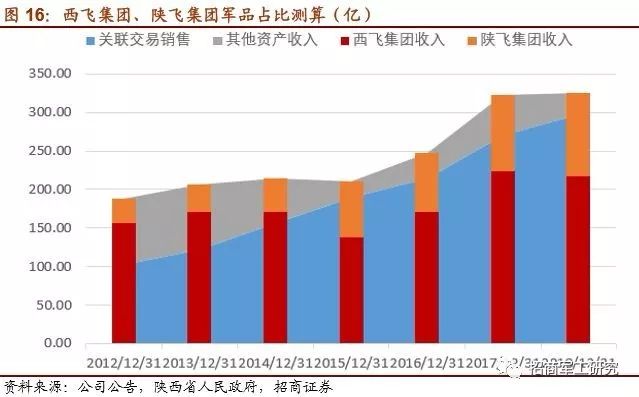

公司在 2012 年完成重组后,已基本将西飞集团与陕飞集团的航空制造相关资产纳入上市公司内部,西飞集团公司此后剩余的资产主要为未验收的国拨技改项目相关资产以及长期股权投资资产。为观察西飞集团、陕飞集团目前资产情况,我们做以下假设:

1、 由于公司作为我国大中型飞机生产基地,是飞机总体单位,公司交付的产品以飞机整机为主,因此我们近似认为公司每年的关联交易销售全部是通过西飞集团、陕飞集团交付的飞机产品。

2、 我们假设公司与西飞集团、陕飞集团的当期发生的关联交易销售在经过中间环节后,在当年仍全部实现交付最终客户,并转化为西飞集团、陕飞集团当期销售收入。

对比发现,公司关联交易销售情况与西飞集团、陕飞集团的收入规模基本保持同步,而其余部分的收入基本保持平稳下降的趋势,与航空工业集团近年来落实聚焦主业、瘦身健体战略吻合。因此我们认为,西飞集团与陕飞集团目前剩余的资产以民品为主,同时具有少量国拨技改项目相关资产。未来置入的资产会是包含交付资质在内优质的轻资产,不会对公司现有业务,资产造成太大冲击,反而是在集团整体注入后,随着中间环节的减少,效率的提高,预计会对公司的盈利能力产生较为显著的影响。

如按公司目前与西飞集团、陕飞集团签订的《关联交易框架协议》细节推算,资产置换完成后,对公司军品收入将产生 1%的收入增厚,同时由于这部分中间环节不涉及生产,只涉及到一些费用的产生,预计对利润的提升会更具直接。考虑到公司目标净利润率仅在 1.5%左右,预计对公司的利润提升在 30%以上。

2、启动资产置换,预计拟置入部分为优质轻资产,对业绩提升明显

本次拟置出上市公司资产为中航飞机股份有限公司长沙起落架分公司、中航飞机股份有限公司西安制动分公司全部资产及负债和贵州新安航空机械有限责任公司 100%股权等资产。相关的起落架业务、航空机轮和刹车业务作为飞机部件,预计相关资产的置出不会对公司的收入产生较大冲击,主要是体现在采购成本可能增加,但一方面相关资产规模在公司中占比较小,且由于公司与航空工业起落架、航空工业制动间也存在需要代签订单的中间环节安排,预计相关业务置出后对公司的负面影响将十分有限。