提到今日中美之间的贸易逆差和潜在的贸易战,不得不说到上世纪80年代末的美日贸易摩擦。

下文中的部分观点来自中金公司的研究部门,我选择性予以引用,来帮助大家梳理目前中美贸易战可能如何发生,以及发生后会带来的结果。日美在八十年代末的贸易战和今日中美之间的情况有类似之处,也大有不同。

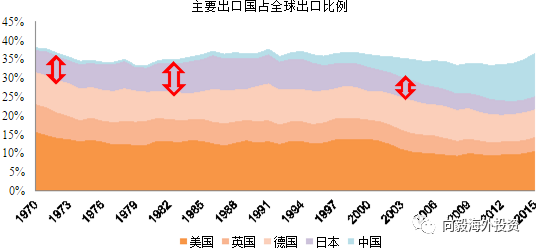

二十世纪六十年代末,日本倡导以出口带动增长的经济政策,本国出口占全球出口总量的比例迅速上升(1967 年:4.6% vs. 1986 年:9.0%)。 进入八十年代,美国成为日本最重要的贸易伙伴,去向美国的出口占日本全部出口的 30% 以上,来自日本的进口占美国全部进口的 20%左右。与此同时,日本的贸易顺差和美国的贸易逆差不断扩张,1986 年两者的悬殊程度达到顶峰。该年日本的贸易顺差占 GDP 的比例接近 4%,美国贸易逆差占 GDP 的比例达到 3%。

在美国近 1500 亿美元的贸易逆差中,日本贡献近 1/3,美日贸易摩擦加剧。

美日贸易摩擦加剧背后可能包括以下几个原因:

1) 日本经济储蓄率偏高、需求偏弱的结构性特征以及财政政策偏谨慎的政策原因对出口形成明显的刺激作用。

2) 七十年代石油冲击下,日本产业、技术升级,高端制造业竞争力明显增强。

3) 由于日本资本管制,美国国内为抗通胀大幅加息等因素日元兑美元严重低估。

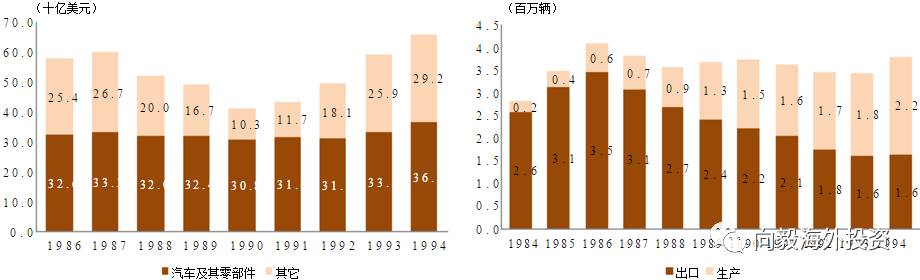

以 1991 年的贸易数据为参考,日本出口结构中对美国主要的出口产品集中在机械电气设备、交通运输设备,占比分别为 43%,33%。美国进口结构中对日本依赖度较高的行业 分别是交通运输设备、机械电气设备、橡胶塑料制品等,进口中日本产品的占比分别为 38%、31%、17%。值得一提的是,日本向美国出口的汽车及其零部件贡献了美日贸易一半以上的贸易赤字。

美国多管齐下管理对日贸易。由于美国贸易赤字显著恶化,美国政界对美日贸易关系的关注达到了空前的高度,参众两院举行了数十次关于美日贸易问题的听证会,以美国汽车业为代表的美国工会纷纷要求限制日本出口,对美日贸易加以干预。

在此背景下,美国对日本采取了多项贸易管理措施,具体来说:

1) 出口自主限制:

日本在服装纺织、钢铁、汽车、机械等行业遵守出口自主限制协议, 对美国的商品出口总量不超过事先约定的数额。

以汽车为例,1981 年日本政府宣布了一个为期三年的出口自主限制协议,日本向美国出口的汽车数量在第一年不得超 过 168 万辆,此后不得超过前一年销售量的 115%,直至第三年为止。美国如今对中国征收关税普遍高于平均水平,但多处于15%以下。美国对日本汽车出口的限制也造成了日本汽车行业在美国投资建厂,产业转移。 1984 年,日本向美国出口汽车约 260 万辆,日本在美国本土生产并销售的汽车约 20 万辆。1994 年,日本向美国出口的汽车下降至 160 万辆,而在美国本土生产并 销售的汽车总量大幅攀升至 220 万辆,超过日本的出口量。 最近我国的实业家曹德旺先生关于中美生产成本的比较,也验证着这一方式的可行性;美国除开人力成本外,几乎其他所有的成本都低于中国,对于很多行业而言,到美国建厂以维持本企业的利润,也会是一种选择途径。

2) 敦促日本开放国内市场:

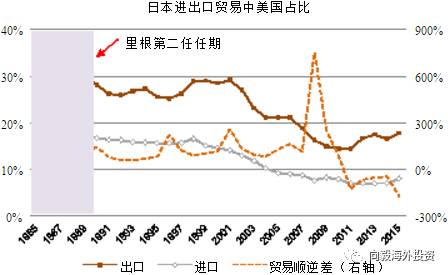

美国国内经济复苏、学术研究表明出口自主限制有可能抬升消费者成本,造成全社会福利损失以及日本汽车行业大规模的产业转移使得里根政府在其第二任任期决定放弃对日本采取出口自主限制,转而敦促日本开放国内市场。

开放国内市场的措施包括:一、美日双方贸易代表就特定行业开展市场化协商 (Market Oriented, Sector Specific 简称 MOSS)。二、美国利用贸易法案中的 301 条款,以日本禁止进口卫星、大型计算机,在林产品贸易上设臵障碍为理由认定日本为不公平贸易国,强制日本在上述领域打开国内市场。三、要求日本放宽“大店 法”,允许美国商品顺畅进入日本零售市场。 我国目前很多的市场并不对外开放或者开放程度不高,导致部分美国有竞争力的产品并不能顺利进入我国,包括最引人关注的农产品,美国是世界第一农业大国,农业产出效率极高,其生产的玉米大豆猪肉牛肉等产品,运输到中国来仍然低于中国本国的生产成本,这些行业将会是双方交锋的重点领域;另外很多行业我们对外的开放程度很低,外资和民营企业进入非常困难,这些地方都会成为交锋的重点领域;

3) 日元兑美元逐步升值:

1985 年,美国、日本、德国、法国以及英国举行会议,五国政府决定联合干预外汇,引导美元对主要货币的汇率有序贬值。

1985 年 9 月,日元兑美元汇率在 1 美元兑 250 日元上下浮动。广场协议之后,在短短几年内,日元兑美元升值超过 50%以上。

“美日贸易战”的背景与目前中国面临的环境有所不同。当时美日与目前中美的政经关系、汇率背景、贸易结构(进出口的依赖程度)上均有一定的差异,具体而言:

1) 中国与当时日本的出口结构存在较大差异:相比当前的中国,八十年代的日本与美国产业链的重合程度更高,日本向美国出口产品被美国本土生产的产品的替代性更强。而美国对中国进口依赖度比较高的行业集中在玩具、皮革制品、轻工等行业, 在这些行业中国相对美国生产的比较优势明显,不容易被美国本土公司替代,

这样的工作机会,美国政府想拿也拿不回去,因为实在是划不来。当然,一旦美国对中国征收反倾销关税,这些产业的生产将很快向越南,泰国,印度等劳动力成本更加低廉的国家输出,中国有被其他发展中经济体取代的危险;

2) 当前中国经济背景与当时日本有很大不同:当时日本经济在持续的脱实向虚,国外资本持续流入的情况下,资产价格(股票市场、房地产市场)存在巨大的泡沫。

在这样的情况下,美国对日本的贸易管理,特别是对日元汇率的干预,对国内经济基本面产生巨大的影响,从而成为日本资产泡沫破裂的一个推动因素。而当前中国的经济环境处于增速逐步放缓,出口在中国经济中的比重也明显低于当时日本。资本市场方面,股票市场整体的估值处于历史的均值水平,债市在 2016 年四季度也经历了较大幅度的调整,当前资产价格反映的市场预期都不像当时日本资本市场那么极端,如若贸易摩擦升级,其相应的冲击风险也难以像日本那样剧烈。

说到资产,顺道说说房子,虽然国内一二线城市的房价高企令人难以承受,但是能承受的人仍然很多,因为很多人在过去的资产价格疯长中赚足了钱,刚性需求和改善性需求仍然旺盛;在美国看到的房子很大很漂亮,政府不靠卖地吃饭,土地永久持有在个人手中,供给随市场而平衡,不会因为供应不足而导致暴涨。都说北京没地盖房子了,可是当您乘坐飞机降落北京的时候,可以看到近郊其实还有大片的土地,现在还是农户耕地,政府不供给土地,地区发展不均衡,怎么可能不涨?任志强等人对中国房产资产的未来仍然坚定看多,也不无道理,因为目前在成长性上看,中国的机会仍然大于美国,虽然我们也面临极大的挑战。北京的房价已经高于硅谷,虽然平均收入大约是该区域的十分之一,但并不影响房屋价格继续上涨,在刚刚过去的春节期间,北京的成交价格再次上浮了大约10%。