重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

投资要点

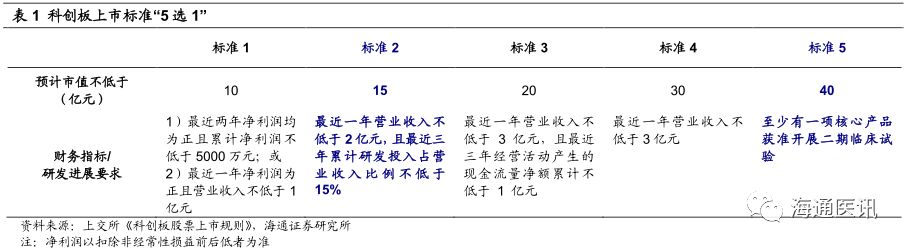

科创板上市退市规则公布,上市条件“5选1”。

上交所出台的《科创板股票上市规则》对创新性较好的公司放宽上市的财务限制。其中,“标准2”和“标准5”是针对研发管线、研发投入的特殊指标。同时,5种退市或终止上市规则中,“财务类强制退市”对创新型企业的经营状况、研发进展设置严格限制。

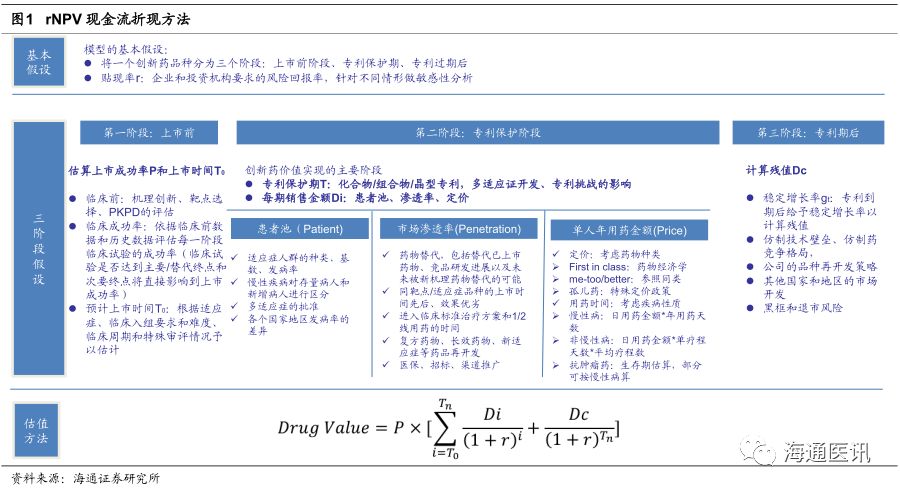

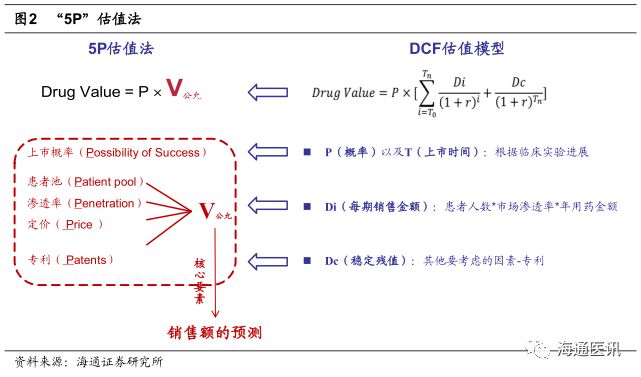

创新药产品线估值的“金标准”——rNPV(基于风险调整的的现金流折现法)。

该方法把一个创新药品种分为上市前、专利保护期、专利过期后3个阶段,药品上市成功率P可根据可比项目的临床前、临床阶段成功率进行估算,贴现率r则需要针对不同情形做敏感性分析。

绝对估值法的简化模型——“5P”估值法。

考虑到绝对估法值引入太多的参数且不够直观,不适用于二级市场,我们采用“5P”估值法进行创新药估值:上市概率(Possibility of Success)、患者池(Patient pool)、渗透率(Penetration)、定价(Price)和专利(Patents& exclusivity)。

创新医疗器械估值——与创新药估值略有不同。

1)上市概率P一般更高;2)爬坡时间长但是渠道壁垒高;3)产品叠代带来生命周期的延长,价格维护更好,不容易形成专利悬崖。

风险提示。

新品研发失败风险,新品放量不达预期,新的竞争对手进入风险,医药行业政策风险。

科创板上市退市规则

科创板鼓励医药创新,放宽上市财务限制。

根据上交所出台的《科创板股票上市规则》,企业上市科创板只需要满足5项上市标准中的1条即可,对创新性较好的公司放宽上市的财务限制。其中,“标准2”和“标准5”是针对研发管线、研发投入的特殊指标。

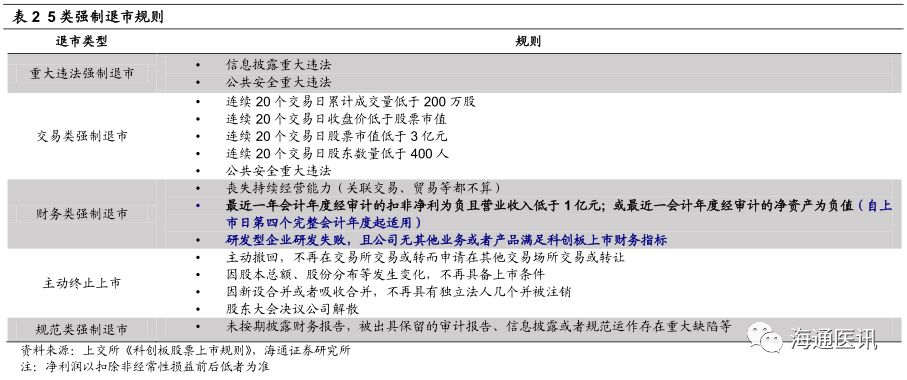

退出机制——宽进严守,创新不立则退。

科创板共规定5种退市或终止上市规则,其中“

财务类强制退市

”对创新型企业的经营状况、研发进展设置严格限制。

从财务角度看,

自上市日

第四个完整会计年度起

,企业如果“最近一年会计年度经审计的

扣非净利为负且营业收入低于1亿元

,或最近一会计年度经审计的

净资产为负值

”则面临退市风险。

从研发角度看,

研发型企业研发失败

,且公司无其他业务或者产品满足科创板上市财务指标,也会面临退市风险。

估值“金标准”:

rNPV现金流折现

创新药产品线估值的“金标准”——rNPV(基于风险调整的的现金流折现法)。

相比于一般绝对估值方法,rNPV将技术性风险从折现率中独立出来,更加适合高风险的创新药产品线估值。

该方法把一个创新药品种分为

上市前、专利保护期、专利过期后

3个阶段,药品上市成功率P可根据可比项目的临床前、临床阶段成功率进行估算,贴现率r则需要针对不同情形做敏感性分析。

绝对估值法的简化模型——“5P”估值法

考虑到绝对估法值引入太多的参数且不够直观,不适用于二级市场,我们采用“5P”估值法进行创新药估值。

“5P”即

上市概率(Possibilityof Success)、患者池(Patient pool)、渗透率(Penetration)、定价(Price)和专利(Patents& exclusivity)

。

这5个因素对创新药公司的未来现金流影响重大。

上市概率(

POS):生物科技公司估值变动的核心因素

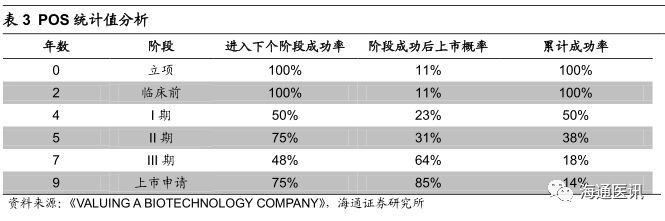

在研管线上市概率P是产品估值最核心的要素

,临床试验由一个阶段进入到下一个阶段的成功率与多种因素有关,例如研发早期品种主要关注理论基础、靶点的有效性、靶点的分布治疗领域、研发团队能力和背景;晚期品种则需要关注临床试验设计以及执行、临床结果的成功率、项目进展等。

但是,

每个阶段的P值预测只在该阶段完成前有意义,完成后只有P=0或1

,这也是造成生物科技公司估值变动的主要原因。

从统计数据可以看出,临床每个阶段成功后的上市概率会有显著提升。从品种进入临床到III期临床成功,POS由11%提升到64%,品种整体估值增长接近5倍。而III期临床成功到成功上市则只有不到1倍的增长空间,因此我们认为,

创新药品种潜在投资收益最大的阶段是临床阶段,NDA以及获批上市则是“利好兑现”阶段。

例如热门生物科技公司Loxo Oncology在2016年12月18日首次披露TRK抑制剂Larotrectinib的I期临床数据,显示优异的抗肿瘤活性,股价当天上涨25.83%。随后2017年6月3号,ASCO会议上Larotrectinib的II期临床数据惊艳亮相,股价再次大涨43.16%。反而到2018年5月29日和2018年11月26日,FDA接受Larotrectinib的NDA申请和获批上市,当天股价均出现下跌。

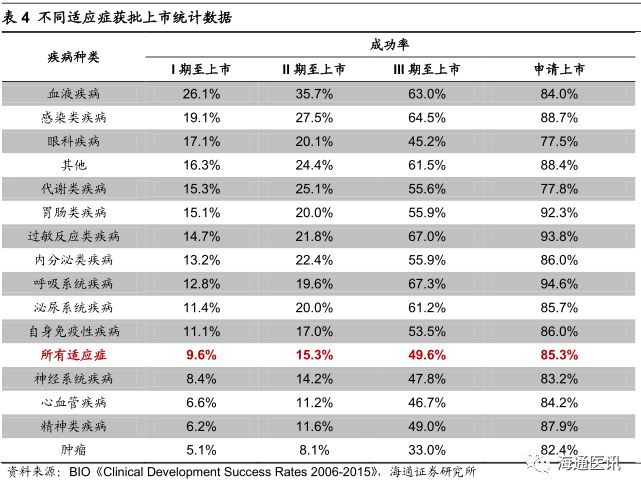

众多文献统计临床各阶段研发产品的成功率可以供我们在预测上市概率时作为参考,不同适应症由于不同的临床设计,POS也会有些许不同。医疗科技贸易组织BIO统计了2006-2015年9985个临床试验,

所有适应症的试验从临床I期到上市概率只有9.6%

,血液类疾病成功率更高,达到26.1%,

抗肿瘤领域难度更大,临床I期到上市成功率只有5.1%。

市场空间

= 患者池 * 渗透率 * 价格

患者池:细化潜在患者人群

我们

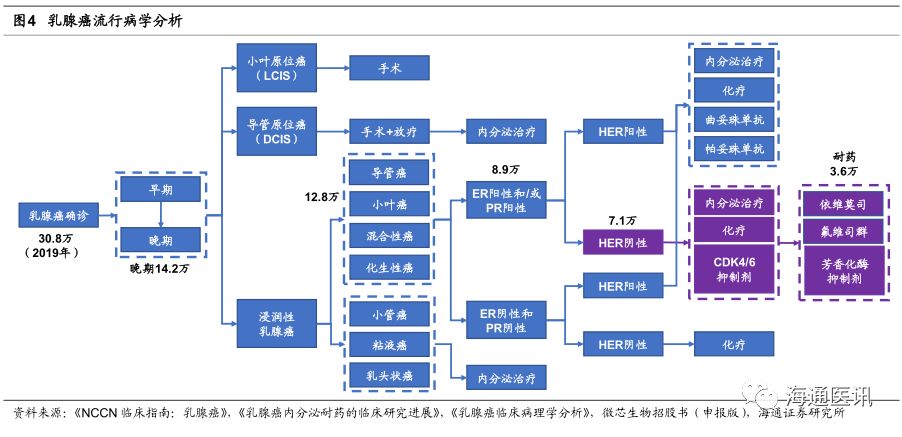

假设一款2019年上市的激素受体阳性HER-2阴性晚期乳腺癌患者的二线用药“乳腺康A”

以展示创新药市场空间计算方法

,

其产品特性均假设为行业一般水平。

患者数量

与众多因素相关,例如

每个细分治疗领域的

患者数量

(发病率, 临床需求)、适应症符合的患者的

就诊率和治疗方法

(疾病阶段, 是否一线治疗)、

治疗时间长短

(能否治愈, 症状或者病因, 例如抗肿瘤药物的PFS等)。经计算,我们估计每年新发3.6万病人适用“乳腺康A”。

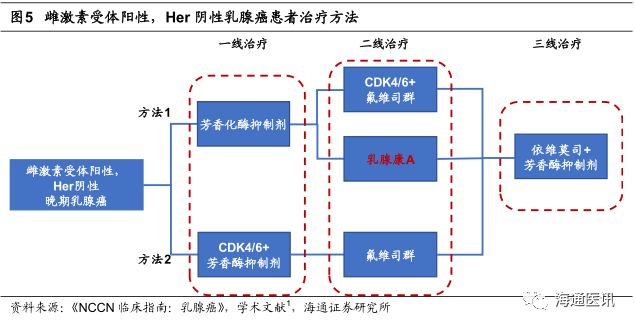

乳腺癌阶段上分为早期和晚期,适应症主要分为雌激素受体阳性、Her2阳性以及三阴乳腺癌等三类。

通过分析比较

NCCN等出具的临床指南及临床试验数据,我们认为关于

雌激素受体阳性、Her2阴性的乳腺癌患者治疗方式有两种

(图5),其中“乳腺康A”可归为治疗方法1中。

渗透率

&价格:取决于治疗领域的竞争格局

我们认为

药品渗透率

与临床需求(患者就诊率)、临床疗效(有效性&安全性)、上市时间、销售能力、市场份额(竞争格局,竞品上市时间)、价格等有关。

晚期雌激素受体阳性、Her2阴性乳腺癌治疗以内分泌药物如他莫昔芬、来曲唑、阿那曲唑等作为一线方案。

新机制药物CDK4/6凭借临床试验(CDK4/6联合芳香酶抑制剂)表现出来的明显优于芳香酶抑制剂的疗效,我们预计能够逐步

CDK4/6抑制剂从二线到一线取代芳香酶抑制剂单药

成为新的标准疗法。第一个CDK4/6抑制剂哌柏西利2018年8月才在国内上市,因此目前我国主要疗法还是以芳香酶抑制剂为主。

临床疗效是决定竞争格局的重要因素。

CDK4/6+来曲唑/氟维司群组合无论一线还是二线治疗均显示出明显优于芳香酶抑制剂的疗效,我们认为未来无论图5中方法2的一线治疗还是方法1中的二线治疗的渗透率都能够显著提升。

价格和医保支付是决定竞争格局的另一重要因素。

我国患者支付能力弱,对于价格极度敏感,通常情况下降价能够带来渗透率的提升。

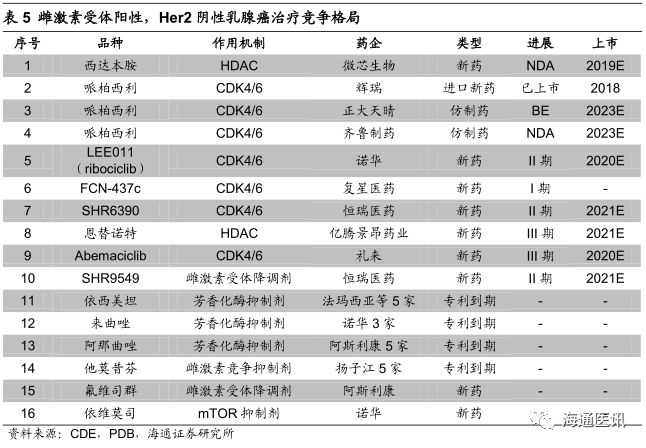

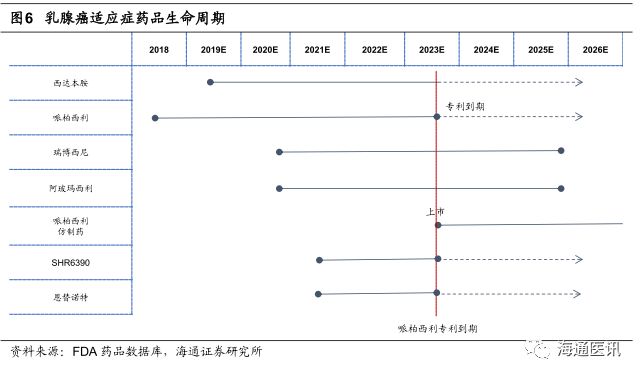

专利:决定创新品种的生命周期

通常情况下新药上市有8-10年的专利保护期,专利到期后,仿制药上市能够凭借同质低价而迅速抢占原研新药的市场份额。在国内大部分以Me-too为主的新药市场环境下,

竞品尤其是同类别上市较早的进口品种的专利到期时间也影响着国产新药的生命周期

。

例如,我们假设的产品“乳腺康A”虽然专利期效仍长,但是

辉瑞的

CDK4/6抑制剂哌柏西利核心专利预计2023年到期,届时哌柏西利低价仿制药的上市,势必会对“乳腺康A”的市场份额产生影响。同样的,哌柏西利仿制药的上市也会影响其他国内在研的CDK4/6抑制剂的生命周期。

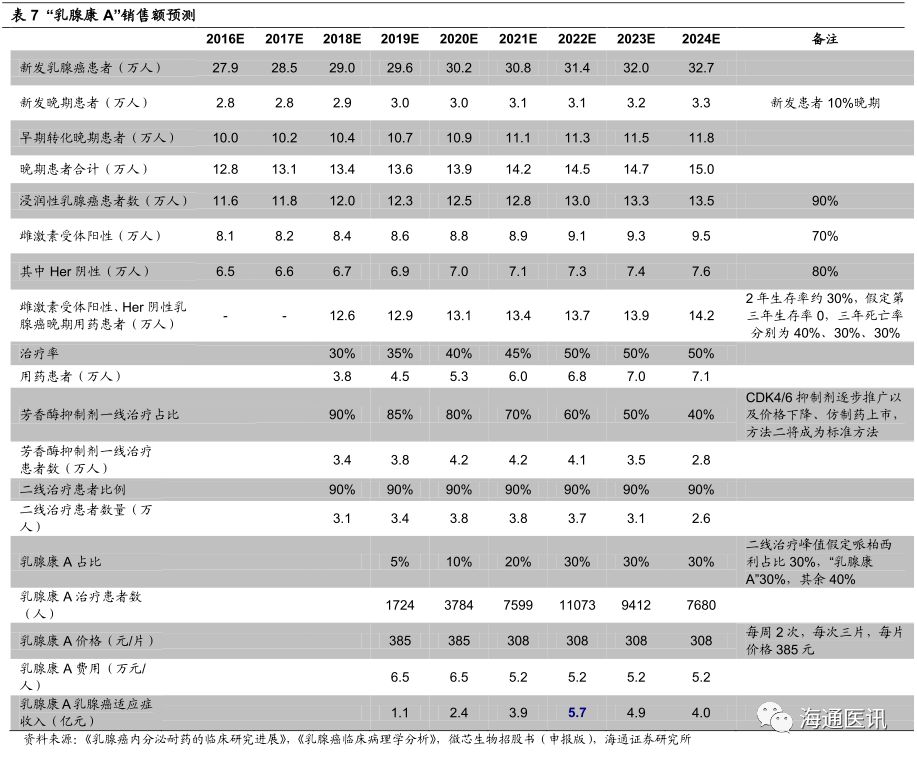

“乳腺康A”销售额预测

通过以上的市场空间以及专利时间详细分析,我们对于乳腺康A乳腺癌适应症的销售额进行预测。我们预计“乳腺康A”的销售峰值能够达到5.7亿元。

生物科技公司估值

假设A公司仅拥有“乳腺康A”这一款临床阶段的药物,且暂时未有拓展适应症的计划,我们根据同行业平均水平计算该公司的估值为12.8亿元。