作者|Tin

小菜园给资本市场带来了“烟火气”。

一周前的12月20日,小菜园在港股上市,被誉为“中式正餐第一股”。小菜园以8.50港元的发售价发行约1.01亿股,募资8.60亿港元。上市首日开盘就上涨8.35%,收盘报9.70港元,涨幅14.12%,市值达114亿港元。

小菜园成为近四年来首家在港股上市的内地餐饮企业,这让等候多时的绿茶、老乡鸡、老娘舅们都看到了新的IPO希望。

就在小菜园成功上市后,绿茶集团于12月20日向港交所提交上市申请书,“五战”港交所IPO。

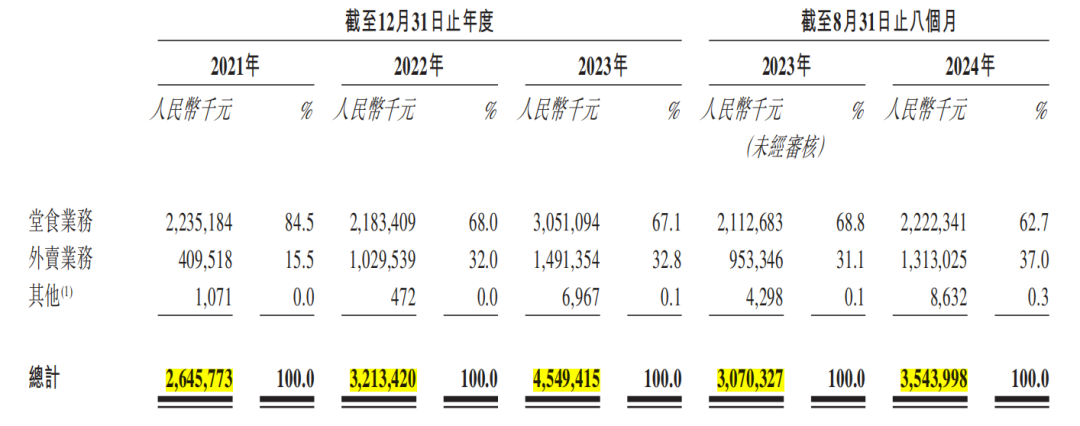

小菜园能成功上市,主要得益于其亮眼的盈利数据。小菜园营收从2021年的26.46亿元增长到2023年的45.49亿元,净利润从2.27亿元增至5.32亿元。2024年前8个月,公司实现营收35.44亿元,同比增长15.4%。这一成绩在当前餐饮行业显得格外亮眼。

根据弗若斯特沙利文的统计,按2023年前三季度的门店收入计算,小菜园在客单价50元~100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

有人说小菜园主打新式徽菜,走平价亲民路线且不放开加盟的策略,让其“把不赚钱的生意做到了极致”闷声发了大财,三年净赚近10亿元成为推动其上市的原因。

有人说小菜园创始人汪书高

有战略眼光和格局,早早进行了中央厨房、供应链和数字化系统的建设布局,基础夯的很实,所以小菜园这十年才能踩准市场节奏。

但是时移世易,

当前的市场竞争形态,正开始逐渐超越小菜园所擅长的范围,规模换业绩,打法埋着不少隐患

。拓店与低价策略已经开始让小菜园的同店销售额、门店层面经营利润率与翻台率均有所下滑。

同时,小菜园所立的徽菜的根基不稳,在百胜中国、海底捞等竞争对手对平价市场虎视眈眈之际,

小菜园如何构筑真正的产品竞争优势,继续扩大市场份额,成了市场当前的担忧。

今年以来,餐饮行业的整体状况并不乐观。

从公布的各餐饮上市企业今年上半年业绩情况来看,餐饮行业的盈利空间持续收窄,业绩下滑成为普遍现象,部分企业即便增长,也是“增收不增利”。

中国烹饪协会表示,

价格战、同质化竞争和成本压力的不断加剧是造成目前餐饮行业“增收不增利”现象的几大因素

。而停止价格战转向良性竞争,发展“数字+餐饮”提升价值创造力是破除餐饮业颓势的关键。

高端餐饮承压,低端餐饮太卷,恰恰是小菜园这种讲究极致性价比的大众餐饮,所受影响相对较小,也成了小菜园能破局的关键。

小菜园察觉到“特色、平价、下沉”等要素,以贴地飞行的姿态,成为徽菜系的“头号玩家”。仅用了10年时间,小菜园已遍布40多个城市,开出660多家餐厅,估值百亿。

小菜园菜品单价5-30元,人均点菜2-3道,客单价五六十元。比海底捞、全聚德、同庆楼更为实惠,比老乡鸡、乡村基、老娘舅档次更高,让普通消费者相对更容易接受。

小菜园的菜品分为两类,

一类是客单价较高的招牌菜,如臭鳜鱼、农家红烧肉、地锅鸡仔,最贵的臭鳜鱼是徽菜代表,价格为118元;一类是平价的引流菜,如定价19元的家常土豆丝、29元的香锅芸豆丝等。

在这种背景下,借助于各种现代化的管理和运营经验,以及中央厨房、机器人等科技手段提高门店效率,出餐速度快,翻台速度快成了小菜园的独特优势。

小菜园门店约150-200平米,30-40张餐桌,可以同时为60-80名顾客提供餐饮服务。承诺上菜时间为25分钟以内,如农家红烧肉、瓦罐汤等爆款出品速度更快。

“用快餐思维做中餐”或是小菜园准确把握行业风向,在近些年迅速崛起的原因。

业内人士表示,2023年小菜园市场占有率0.2%,排名第一,而排在其后的太二和呷哺呷哺尽管市场占有率差别不大,但盈利能力与小菜园无法相提并论。

业内人士解释称,在普遍追求“去厨师化”和预制菜的行业趋势下,小菜园通过调动厨师的创新能力、将员工利益与门店经营深度绑定,创造了独特的竞争优势,也让厨师与餐厅的互相作用与成就再度被关注。

这些基本动作之外,小菜园持续吸引消费者最有效的杀手锏,还是降价。

消费者的消费需求正在呈现“大额消费减少,小额消费增加”的表现,面对更加理性的市场,小菜园也开始“卷产品、卷用户体验、卷价格”。公司今年明确披露,旗下大单品地锅仔鸡的平均价格由64.5元下降至54.9元,石板蒜蓉虾的价格由55.7元下降至53.3元。

一方面,为了维持餐饮品牌的吸引力,保持“大众”、“性价比”的定位不变,在消费更为理性的趋势下,小菜园有必要通过降价来提高价格力。

另外,今年以来肉类、蔬菜等原材料的价格下降,

为餐饮品牌提供了一定的降价空间

,价格、利润和消费者满意度,暂时形成了相对平衡。

在餐饮业尚未回暖之际,小菜园准备开始冲刺千店规模。以规模换业绩是小菜园当前的核心发展战略。据招股书,此次小菜园将获得7.84亿港元的募资净额,其中约40%预计用作持续扩大门店网络。

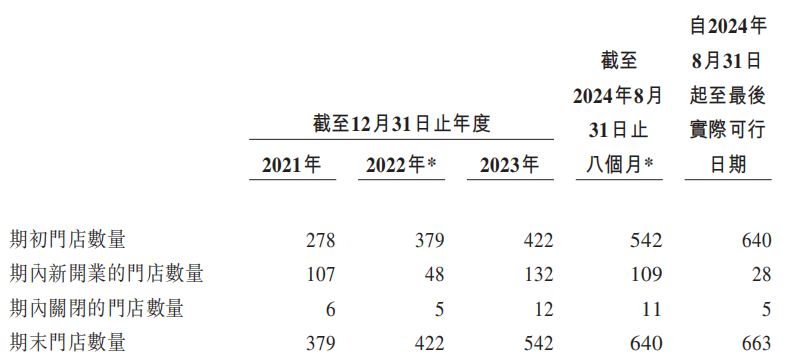

从数据上看,小菜园的门店连锁规模,已经是中式正餐第一,且今年前8个月,又新开了109家店;明后两年准备新开160家和180家门店。

门店数明明已经做到行业第一,为什么还要加速开店?

小菜园需要“以时间换空间,牺牲短期利润换长期份额”。

小菜园主打的徽菜,在全国范围内的知名度和连锁化率都远不如川菜、湘菜、粤菜等菜系,市场上也没有同等级别的竞品,现在正是其抓紧时间跑马圈地的好时机。

其次,小菜园需要补齐上门店网络的短板。

从数量看,小菜园的门店数已经赶超九毛九、绿茶、外婆家等连锁巨头。但细看之下,素来是餐饮界兵家必争之地的一线城市,小菜园门店占比仅有13.72%,但餐饮企业,尤其是中式正餐,始终很难绕开一线城市。

根据招股书,预计开设一家小菜园品牌的投资成本在130万元至170万元之间。

这也意味着,未来两年公司每年仅小菜园品牌开店成本就要在2亿元至3亿元之间。

而自2023年后,小菜园的扩张背后隐患便已逐步显现。

连续三年的业绩增长背后,小菜园“单店焦虑”已难以隐藏。

从招股书来看,小菜园刚起步时,门店扩张速度并不快,2021年初时门店数量也仅有278家,2021—2023年,小菜园门店分别为379家、422家、542家。截至2024年11月28日,小菜园品牌门店数量为658家,用了约三年时间,其门店数量基本实现了翻番。

在门店持续扩张的背后是今年以来,小菜园的单店日均销售额、单店堂食人数、翻台率等均出现了不同幅度的下滑。

招股书显示,2024年前8个月,小菜园单店日均销售额较上年同期减少14.25%,降至2.45万元。堂食和外卖业务的同店销售额分别下降18.3%和11.4%,门店经营利润率也降低了3.5个百分点,只有17.85%。小菜园的堂食人均消费额也在降低,2023年前8个月为65.2元,而今年前8个月已降至59.5元,跌破60元。

一线城市的翻台率则从2021年的3.4次降至2024年前4个月的3.1次,二线城市的翻台率降幅更大,从3.9次降至3.3次,下滑趋势明显。

对此,小菜园在招股书中解释称一是去年同期中国餐饮市场的消费者支出迅速激增,基数较高,二是公司对菜品价格的战略调整,大部分于截至2024年4月30日止四个月新开的“小菜园”门店仍处于爬坡期,未能接近经营多年的现有门店日均销售额水平。

数据显示,2023年以及2024年前8个月,小菜园亏损门店分别为66家及56家,经营亏损总额分别为1330万元、1120万元。

更值得注意的是,若算上2023年小菜园已关闭门店数量,数据则达到了近百家,占到了目前小菜园总门店数量的六分之一。

诚然,

门店规模的提速为小菜园描绘了一份漂亮的“成绩单”,但隐藏在“增长成绩单”下的单店表现,才是决定小菜园能走多远的内核。

“门店数量的进一步扩张会进一步摊薄单店营收,进而使其陷入‘单店下滑-开店-进一步下滑‘的恶性循环。”有业内人士表示,当前小菜园的门店分布呈现出强烈的地域集中性,主要集中在江苏、安徽两个省份,所涉及的省份数量较少,

未来如果想要打造品牌知名度势必要向一二线城市扩张,也将面临着房租、人工成本攀升的压力。

“消费理性回归,用户追求质价比的时刻,餐饮突破的方向,需要从横向创新,转到垂直深挖。”有餐饮从业者表示,小菜园的成功上市无疑是正餐市场转向“质价比”的写照,但其如何在未来进一步向供应链寻求成本与质量的平衡,打造有品质、有温度的品牌成了较大的考验。

小菜园创始人、董事长汪书高曾表示,“我们追求慢热型发展,不打广告、不做营销,以口碑取胜,(口碑)取决于厨师等一线员工。”

在食品安全问题频发的环境下,“以口碑取胜”也成了市场对小菜园的期许。但今年6月,小菜园就曾深陷“健康证造假”疑云,被短视频博主曝出健康证“造假”,该博主称入职“小菜园”的餐厅员工,只要交98元,“无需体检就可代办健康证”。