文/梧桐小编

4月28日晚间, 成都银行招股说明书申报稿再次披露在证监会网站上,其拟登陆A股上交所。招股书显示,成都银行拟发行不超过8亿股,本次发行募集资金扣除发行费用后,将全部用于充实本行资本金。这是成都银行第三次冲刺A股IPO了。与最新招股说明书申报稿一起披露的还有证监会对成都银行申请文件的反馈意见,提了52个问题。

成都银行现注册资本32.51亿余元,没有控股股东、没有实际控制人。第一大股东为成都金控(控股股东为成都市国资委),持股20.07%。第二大股东为马来西亚的丰隆银行,持股19.99%,第三大股东为渤海基金管理公司,持股7.38%。截至 2017 年 1 月 31 日,成都银行股东总户数为 6220 户,其中法人股东325户、自然人股东5895户,分别占股东总数的5.23%、94.77%。

营收、净利润报告期内负增长

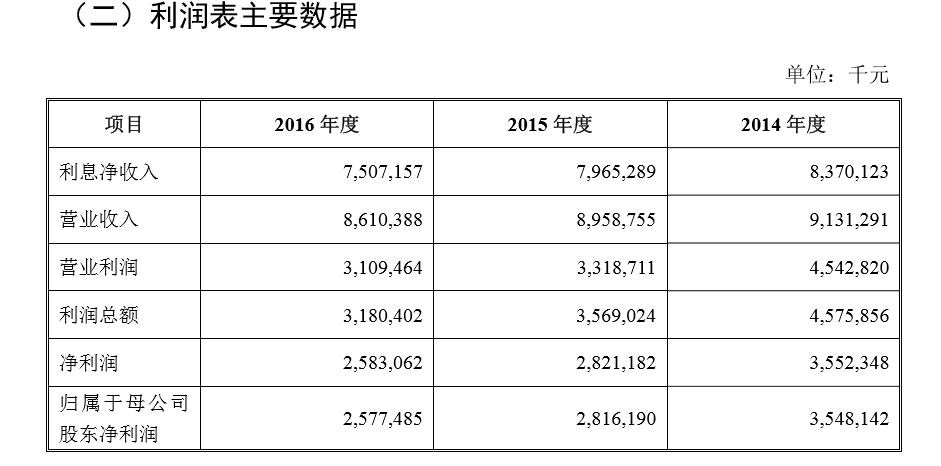

申报稿显示,报告期2014-2016年,其归属于母公司股东净利润分别为35.48亿元、28.16亿元、25.77亿元。根据成都银行2014年6月申报稿,该行2013年归母净利润29.71亿元。除2014年比2013年净利润增长19.4%以外,后面两年都是负增长。

影响净利润的主要原因有:受央行降息及市场收益率下降的影响,净息差和净利差连续两年持续收窄,利息净收入有所下降;受宏观经济和主要经营区域经济环境等因素影响,信贷风险持续暴露,本行计提贷款减值损失有所增加。

然而,同样受央行降息的影响,同样处于二级城市前列,2016年10月27日在上交所上市的杭州银行2014、2015、2016年的净利润是连年增长的,分别为35亿元、37亿元、40亿元。而且杭州银行的注册资本才26.17亿元,比成都银行目前注册资本还少20%,盈利明显强于成都银行。我们再来看2007年上市的南京银行(601009),2014、2015、2016年的净利润也是保持增长的,分别是56亿元、70亿元、82亿元。

看来,央行降息、净息差和净利差连续两年持续收窄,并没有导致杭州银行、南京银行的净利润下降。那么,成都银行报告期内净利润负增长是否有自身特殊的原因呢?

不良率居上市城商行之首

成都银行的不良贷款率高于城商行平均水平,且居上市城商行之首。银监会数据显示,截至2016年底,商业银行不良贷款率1.81%。在上市城商行中,盛京银行(HK02066)、哈尔滨银行、杭州银行(600926)的不良贷款率分别为1.74%、1.53%、1.63%外,其他城商行不良贷款率均低于1.50%。而成都银行2016年末不良贷款率2.21%,2015年末为2.35%。

两次冲刺IPO未果

2012年4月6日,成都银行向证监会递交IPO申请,进入等待审批阶段。2014年6月30日,其招股书证监会网站上预披露。

但就在成都银行IPO申报过程中,2013年9月,掌舵九年且一手推动成都银行上市之路的原董事长、行长毛志刚,因涉嫌受贿被“双规”,2014年04月成都市检察院对毛志刚侦查终结,移送审查起诉。2014年12月15日,毛志刚被成都中院认定受贿罪成立,判处死缓。法院查明,任职期间,毛志刚利用职务便利,非法收受财物共折合人民币1188万、美元22.8万、港币60万、欧元9万、台币10万、英镑3千,同时,还收受了600多万股成都银行股份。

与毛志刚一同被查处的,还有原成都银行董事、成都银行第一大股东,成都投资控股集团有限公司(成都金控前身)的原董事长、党委书记吴忠耘。随后,成都市原财政局长李捷于2013年2月起担任成都银行党委书记,2013年9月接任成都银行董事长职务。

随后,成都银行又迎来频繁的人事变动。2015年该行监事长张建华因退休辞职,同时不再担任该行党委副书记、纪委书记职务;杨岷清因工作交流不再担任副行长职务,并新聘任蔡兵为公司副行长兼任首席信息官。此外,还有董秘何林、董事刘国忱、董事田华茂、外部监事傅代国等多位高管因个人或工作交流等原因辞去职务。

当时证监会正式放开城商行上市,与成都银行一同排队等待IPO的九家银行均成功过会,而成都银行成为唯一一家遭遇“中止审查”的城商行,原因则是承担该行IPO审计工作的签字会计师,因向该行提供审计服务的服务年限等需要进行更换。

根据证监会相关规定,项目签字会计师发生变更,属于申请文件不齐备而导致审核程序无法继续的情形,故成都银行及中介机构根据证监会规定,需要报送中止审核申请。

2016年银行业又迎来新一轮上市热潮,重回排队序列的成都银行于7月21日又因“发行人主动要求中止审查或者其他导致审核工作无法正常展开”,被“中止审查”。

而这次中止是由于在成都银行的5位独立董事中,殷剑峰于2016年2月24日辞去独立董事职务,江海于9月2日因个人原因辞去董事职务。导致该行独立董事人数不满足监管要求。

对A股情有独钟的成都银行在经历两次“中止审查”之后,第三次冲刺能否成功也令众人捏一把汗。

去年被银监局四次处罚

2016年成都银行曾被四川银监局连开四张罚单,其中多项违规事项均涉及该行信贷业务。一是成都银行高升桥支行贷款支付管理不严致贷款资金被挪用、贷后管理缺失,被四川银监局罚款30万元;二是成都银行锦江支行未严格执行贷款受托支付、未跟踪检查贷款资金使用情况,被四川银监局罚款20万元;三是成都银行高新支行向授信客户转嫁房屋抵押登记费,被四川银监局罚款10万元,没收尚未清退的抵押登记费67280元;四是成都银行新津支行因贷前调查不尽职,在项目资本金未到位的情况下即发放贷款、用贷款资金归还到期贷款,被四川银监局罚款30万元,共计罚款90万元。

成都银行净利润的持续快速下滑、不良贷款率的高企等问题,是否会成为成都银行IPO的拦路虎?

成都银行股份有限公司

首次公开发行股票申请文件反馈意见

中信建投证券股份有限公司:

现对你公司推荐的成都银行股份有限公司(以下简称“公司”或“发行人”)首发申请文件提出反馈意见,请你们在30日内对下列问题逐项落实并提供书面回复和电子文档。若涉及对招股说明书的修改,请以楷体加粗标明。我会收到你们的回复后,将根据情况决定是否再次向你们发出反馈意见。如在30日内不能提供书面回复,请向我会提交延期回复的申请。若对本反馈意见有任何问题,请致电我会审核人员。

一、规范性问题

1、请保荐机构及发行人律师披露说明发行人不存在控股股东和实际控制人的认定依据,并就是否符合证券期货法律适用意见第1号的规定进行核查并发表意见;请发行人提出适当的股权稳定措施。

2、请保荐机构及发行人律师就发行人股东超过200人的情形,是否符合《非上市公众公司监管指引第4号》的要求发表意见并说明依据,同时根据《非上市公众公司监管指引第4号》的要求补充提供相关申请文件。

二、信息披露问题

3、关于股东及股权变动。请按股东类别及性质列示披露目前发行人股东的基本构成,并在“发行人基本情况”章节披露发行人所有法人股东的持股情况。请将自然人股东的持股情况作为招股说明书附件进行披露,包括股东姓名、身份证号、持股数、持股比例等。

对于报告期外的股权转让,请按股权转让的类别披露转让的次数、股数及占比,对于报告期内的股权转让,请列表逐笔披露股权转让的原因、价格、定价依据及价款支付情况。

涉及国有产权变动的,请说明是否履行了相应的审批、评估、备案等法定程序。请保荐机构及律师对发行人股权中是否尚存在信托、委托代持等名义股东与实际股东不一致的情形,是否存在股权权属不清等潜在法律纠纷的情形。

4、请保荐机构和律师分析并补充披露发行人报告期三年内董事和高管人员是否发生重大变动;原董事涉嫌受贿案对发行人及现任董监高的影响。

5、招股书披露,截至2014年12月31日,母公司全口径地方融资平台的公司类贷款余额为156.28亿元。有30.48亿元贷款满足融资平台退出条件,已按照监管流程整改为一般公司类贷款。请保荐机构核查并补充披露30.48亿元贷款整改前后的评级、转成一般公司类贷款是否符合相关监管规定;请补充披露发行人报告期各期末政府融资平台贷款余额、涉及平台公司家数、平台融资占发行人贷款比例、平台融资贷款的评级分类情况以及不良率情况,并在风险因素部分增加上述量化的内容。

6、招股书披露大股东成都投控集团将8.8%的持股质押,成都投控集团、丰隆银行和渤海基金分别持有20.07%、19.99%和7.38%的股权。请保荐机构和律师核查说明成都投控集团质押股权和债务的具体情况,并结合该情况说明发行人是否符合首发管理办法第十三条关于股权清晰的相关规定、对相关股权质押和冻结是否存在导致发行人股权发生重大变化的风险发表意见。

7、根据招股说明书披露,成都城市信用联社及下设的7个办事处和36个城市信用社的股东以经评估确认净资产作为出资以每股1元合计认购发行人146,458,700股。请在招股说明书“发行人基本情况”中补充披露资产评估的主要情况,包括但不限于资产(如贷款的金额、类别、形成时间)、负债、所有者权益的具体内容、调整前及调整后账面价值、评估值、评估增减值的原因等。

8、根据招股说明书披露,汇通银行因出现流动性支付困难而被依法撤销,汇通银行撤销后,其资产和合法债务由发行人接收。请在招股说明书“发行人基本情况”中补充披露汇通银行清产核资、资产评估的主要情况,包括但不限于资产(如贷款的金额、类别、形成时间)、负债、所有者权益的具体内容、调整前及调整后账面价值、评估值、评估增减值的原因等;发行人接收资产、债务的内容、具体金额。

9、根据招股说明书披露,发行人向成都市协成资产管理有限责任公司提供贷款,用于收购发行人10亿元不良贷款债权。请在招股说明书“发行人基本情况”中补充披露上述不良资产的形成时间、具体类别、账面原值、贷款减值准备计提情况,发行人向成都市协成资产管理有限责任公司提供贷款的期限、金额及利率水平。

10、根据招股说明书披露,2008年发行人向衡平信托有限责任公司转让了标的共计约10亿元不良资产,其中表内不良资产9亿元、表外已核销不良贷款1亿元。根据《不良资产转让合同》及《资产委托管理协议》,衡平信托有限责任公司以受托资金全额购买发行人约10亿元的不良资产,并将购买的不良资产委托发行人管理。管理、运用、处分信托财产过程中取得的一切现金收益的5%作为保管费支付给发行人,20%作为管理人报酬支付给发行人,剩余部分在扣除相关税费和成本后作为奖励支付给发行人。在会计处理时,发行人未对该等不良资产终止确认,同时发行人将投资者支付的10亿元不良资产转让对价计入资本公积。2008年及2010年,发行人分别核销上述9亿元表内不良资产中的7.9亿元和1.1亿元。2011年6月11日,发行人将上述信托资产中未处置的不良资产转让给中国信达资产管理股份有限公司四川分公司。2011年6月29日,发行人应收到保管费、管理人报酬和管理人奖励款项共计人民币221,651,739.16元。

鉴于上述情况,请在招股说明书“发行人基本情况”中补充披露:(1)上述不良资产的形成时间、具体类别、账面原值、贷款减值准备计提情况;(2)发行人未将该等不良资产终止确认的依据,将10亿不良资产转让对价计入资本公积是否符合《企业会计准则》的相关规定;(3)2011年发行人向中国信达资产管理股份有限公司转让不良资产的价格、发行人实际收到的保管费、管理人报酬和管理人奖励款金额、相关会计处理。请会计师说明发行人对上述事项的会计处理是否符合《企业会计准则》的相关规定。

11、根据招股说明书披露,发行人2014年末核心负债依存度为59.47%,低于60%的指标标准,请发行人在招股说明书中作明确披露,并采取切实措施对此加以解决。

12、根据招股说明书披露,截至2014年12月31日,发行人贷款规模占比最大的三大行业分别为制造业、批发和零售业、房地产业。而根据发行人按行业划分的不良贷款分布情况,批发和零售业2012年末、2013年末和2014年末不良贷款率分别为0.89%、0.61%和5.51%,制造业为0.86%、1.67%和1.51%。请在招股说明书“管理层讨论与分析”中补充披露制造业2013年末不良贷款率大幅增长的原因、批发和零售业2014年末不良贷款率大幅增长的原因,并说明发行人如何把握对上述行业贷款的风险,请会计师对上述行业贷款减值准备计提是否充分发表意见;另外,近年来房地产行业持续低迷,而公司2014年末房地产业的不良贷款率仅为0.04%,较上年的1.13%有所下降,请在招股说明书“管理层讨论与分析”中补充披露发行人对房地产业客户贷款的发放条件、需提供相应抵质押物的具体情况,请会计师说明对该行业贷款损失准备计提是否充分发表意见。

13、根据招股说明书披露,发行人2014年客户贷款平均收益率为7.08%,客户存款成本率为2.16%,净利差为3.32%,净利息收益率为3.17%。发行人贷款平均收益率、净利差、净利息收益率远高于同行业上市银行,而在存款利率市场化的前提下,发行人存款利率2014年末仅为2.16%。发行人较高的贷款利率为其带来较高利润的同时,也存在对其客户风险的把握问题。请在招股说明书“管理层讨论与分析”中对比已上市公司结合各个生息资产、付息负债分别占总生息资产和总付息负债的比例、平均收益率、平均成本率、贷款结构及存款结构等情况说明发行人净利差和净利息收益率高于同行业上市银行的原因。