近日,医药市场分析公司EvaluatePharma发表了一份报告,预测了5年后生物制药行业会发生怎样的变化,以及未来5年全球销售额最高的5大抗肿瘤药物。

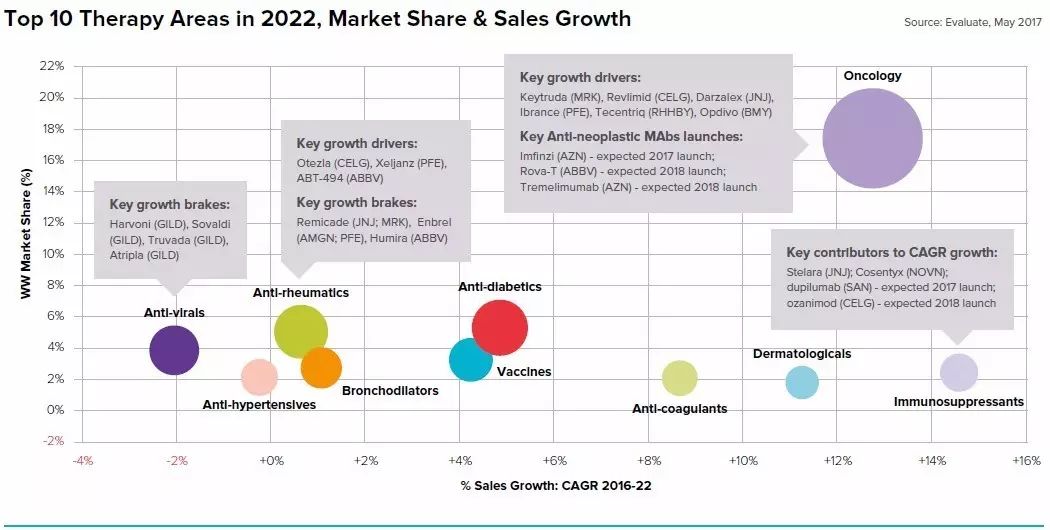

报告显示,肿瘤治疗药物仍然是全球市场销售中最好的领域,到2022年抗肿瘤药市场的规模预计将增长至1920亿美元,复合年均增长率(CAGR)达12.7%。

如果EvaluatePharma对抗肿瘤药品的分析预判无误的话,那么Celgene公司、百时美施美宝、默克、艾伯维、强生和辉瑞公司将成为未来五年医药行业的最大赢家。

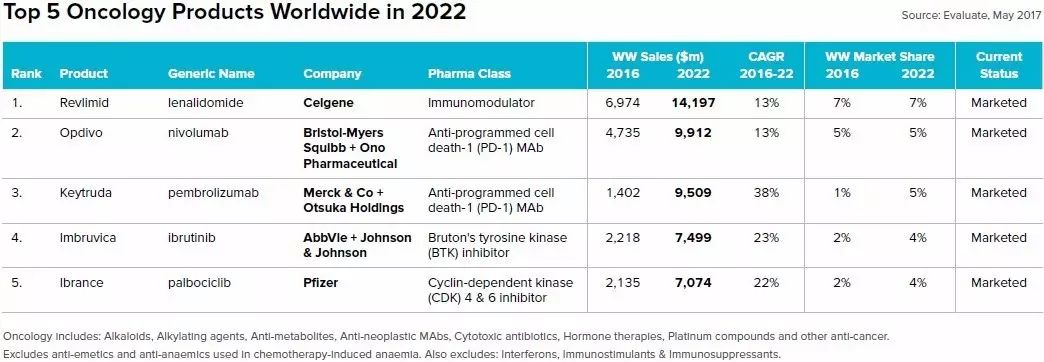

以下为EvaluatePharma预测的未来五年全球五大抗肿瘤产品:

No.1: Revlimid (Lenalidomide)(来那度胺)

来那度胺由Celgene公司开发,商品名为“Revlimid”,该药2003年被FDA批准为罕见病药并进入快速审批通道,2005年获批用于治疗骨髓增生异常综合症(MDS);2006年,FDA批准了来那度胺的一项新适应症,即合用地塞米松(Dexamethasone)治疗已经接受过至少一种疗法的多发性骨髓瘤患者;2013年,FDA批准来那度胺用于治疗经2种药物(其中一种为硼替佐米)治疗后仍然复发或进展的套细胞淋巴瘤(MCL)患者的补充新药申请;2016年7月,欧盟委员会批准Revlimid用于治疗复发或者难治的套细胞淋巴瘤,FDA批准用于治疗复发或者至少接受过两次治疗的套细胞淋巴瘤;2016年,来那度胺用于一线治疗弥散性大B细胞淋巴瘤的III期临床研究也已经结束,其适应症范围将进一步扩大。

据Celgene公司统计,该药物2016年度销售额为70亿美元,预计到2022年会翻番到142亿美元,成为最畅销的抗肿瘤药,可见来那度胺的增长潜力巨大。

EvaluatePharma认为,来那度胺销售增长的两大驱动力因素为:一是Celgene公司正在评估这一药物的临床后期临表现:即弥漫性大B细胞淋巴瘤一线治疗、复发及难治性惰性淋巴瘤以及滤泡性淋巴瘤一线疗法;二是来那度胺有可能是多个药物组合疗法中的重要组成。

No.2: Opdivo(纳武单抗)

BMS公司的明星药“Opdivo”是首个PD-1/PD-L1抑制剂类药物,截至目前,已获得FDA黑色素瘤、非小细胞肺癌、肾细胞癌、经典型霍奇金淋巴瘤、头颈癌、尿路上皮癌等6大适应症的批准。

2016年,BMS公司在一项名为“CheckMate 026”的非小细胞肺癌(NSCLC)三期临床试验中宣告失败,公司股价也遭受重挫。尽管如此,Opdivo依然成为巨大的赢家,预计2022年的销售额将达到99亿美元,比2016年的47亿美元的销售额增加了一倍以上。

据预测,组合疗法应该是Opdivo未来命运成功的关键,BMS预计将在2018年初对Opdivo用于治疗NSCLC的后期研究宣布重要的结果,若可以从这项研究中传来好消息,可能预示着Opdivo在5年后将达到近100亿美元的销售额。

No. 3: Keytruda(Pembrolizumab)(派姆单抗)

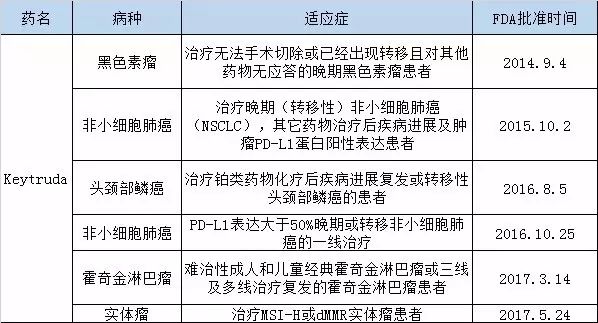

默沙东的“当家花旦”肿瘤免疫药物PD-1抑制剂“Keytruda”,自从2014年FDA批准上市以来,已经获得从恶性黑色素瘤(二线、一线)、非小细胞肺癌(二线、一线)、头颈部鳞状细胞癌到带有微卫星不稳定性高(MSI-H)或错配修复缺陷(dMMR)的不可切除或发生转移的所有实体瘤患者等的适应症,可为名声大噪。据EvaluatePharma预测,到2022年Keytruda将达到95亿美元的销售额,相比去年14亿美元的销售额增长迅猛。

Keytruda获批的适应症(来自网络)

与Opdivo一样,Keytruda正逐步扩大适应症,包括多发性骨髓瘤、霍奇金淋巴瘤和乳腺癌、以及研究药物在组合疗法中的作用,这是肿瘤免疫治疗药物真正能大显身手的地方,Keytruda的额外四种适应症正在审核中,此外,该药物针对其他9种癌症晚期迹象的临床研究也正如火如荼地在展开。

不过,该药物的临床实验也传来了负面消息,上个月,默沙东宣布Keytruda的两个多发性骨髓瘤(MM)三期临床Keynote-183、185暂停招募病人,因为用药组死亡人数高于对照,这导致默沙东当日股票一度下滑3%。

No. 4: Imbruvica(Ibrutinib)(依鲁替尼)

依鲁替尼(Imbruvica)是一款新型的BTK酶抑制剂,由强生和艾伯维共同研发,已被FDA批准用于治疗套细胞淋巴瘤、慢性淋巴细胞白血病、非霍奇金淋巴瘤、Waldenstrom巨球蛋白血症等。该药物治疗其他疾病的临床研究后期阶段也正在进行中,包括三类适应症:弥漫性大B细胞淋巴瘤、滤泡性淋巴瘤、胰腺癌。

据统计,该药物去年的收入达到了30亿美元,预计到2022年,该药物的销售额可达到75亿美元。

No. 5: Ibrance(palbociclib)

辉瑞公司的Ibrance是首个新型CDK4/6抑制剂,于2015年由美国FDA批准上市,CDK4/6是细胞周期的关键调节因素,其能够触发细胞周期进展,联合来曲唑可用于治疗激素受体阳性(HR+)、人表皮生长因子受体2-阴性(HER2-)绝经后晚期乳腺癌。该药物在2016年的销售额迅速上升,去年销售额达到了21亿美元,预计2022年销售额将达到70亿美元。

业界对Ibrance的商业前景也十分看好。此前,全球医药行业调研机构GlobalData发布报告指出,Ibrance将主导HR+乳腺癌,其销售增长的原因主要来自于该药物对其他类型乳腺癌治疗的获批上市的可能,此外,辉瑞公司还进行了一项二期研究,探索其在治疗头颈癌方面的潜力。

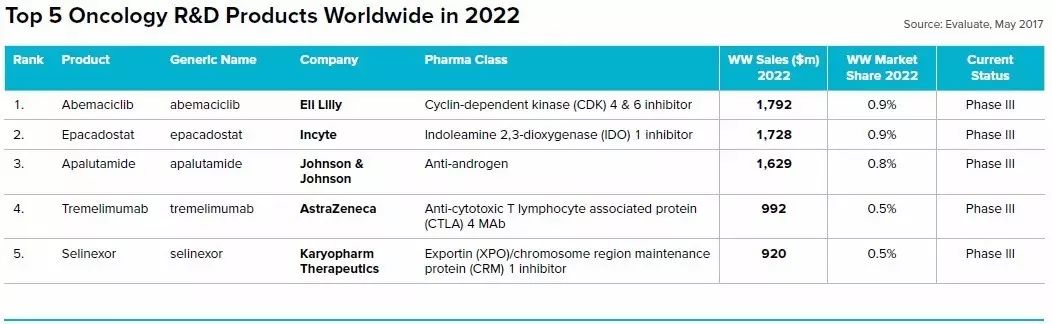

随着新药研发的不断探索,各种新型化合物的层出不穷,到2022年,除了上述药物,其他部分抗肿瘤在研药物也可能成为后起之秀,如下表所示:

内容来源:医谷

声明:该文章系转载,登载该文章目的为更广泛地传递医药市场信息,不代表新康界赞同其观点。文章内容仅供参考。

— 精彩回顾—

点击上图阅读文章