我们认为海外电解铝产能或已完成出清、紧缺将逐渐加剧,而考虑到产能高度集中于几家巨头且目前铝价下复产成本仍然较高,海外复产带来的供给增量无需过分担忧。

国君有色新材料 刘华峰 / 徐明德 / 汤龑

/ 邬华宇

在专题十七中,我们梳理了美铝过去几年停产的产能

【铝专题十七 | 美铝要复产,影响大吗?】

;为了让投资者进一步了解过去几年海外电解铝一个整体的停产情况,以及几大巨头的产能情况,我们撰写了第18篇专题报告解读,主要结论:

①

海外产能出清或已完成,紧缺或进一步加剧

。

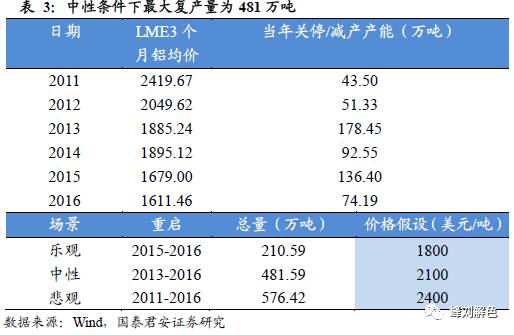

2010年以来海外四大铝业巨头(美铝、俄铝、力拓、海德鲁)带头削减落后产能458万吨。即使铝价反弹17%到2100美金/吨,海外复产投入市场的最大产能增量为481万吨左右,且考虑到复产成本巨大及永久关停的铝厂,实际量将远小于481万吨。而据俄铝预测2018年全球铝市供应短缺量将从2017年的130万吨扩大至170-180万吨,海外电解铝市场紧缺状态或进一步加剧。

②海外经济复苏是复产主因。

国外过去几年产能持续收缩,2016年中国电解铝出口超过400万吨,在海外经济复苏态势下,供给缺口被放大,所以我们看到尽管国内供改预期很强,但目前LME电解铝价格却更高,因此复产只是为了确保海外供给缺口减少。

③国内供改是主要矛盾。

国内电解铝产能占比已经超过60%,目前开工率89%,已经超过05-07年的平均开工率,供改推进会导致国内供不应求,未来出口减少也是正常现象,也免得落川普的口实,以前是海外反对中国倾销,以后我们还不稀得出口了,所以海外复产需要跟踪,但更需盯着国内主要矛盾。

正文:

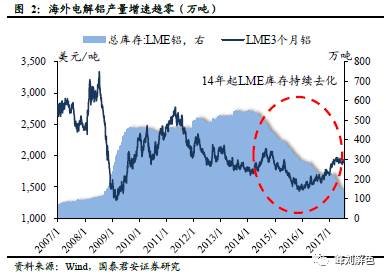

海外电解铝产量增速趋零,库存持续低位。

近年海外电解铝增速趋零,产能逐渐完成低成本化并逐渐向发展中国家转移;而LME铝库存从14年开始持续下降,目前仅135万吨左右,对LME铝价形成了强力支撑。

海外产能出清或已完成,紧缺或进一步加剧。

2010年以来海外四大铝业巨头(美铝、俄铝、力拓、海德鲁)带头削减落后产能458万吨,直接

带动海外电解铝行业落后产能出清。而据俄铝预测2018年全球铝市供应短缺量将从2017年的130万吨扩大

至170-180万吨,海外电解铝市场紧缺状态或进一步加剧。

产能高度集中及复产成本较高,复产增量无需过分担忧。

根据我们的情景假设,即使铝价反弹17%到2100美金/吨,海外复产投入市场的最大产能增量为481万吨左右,且考虑到复产成本巨大及永久关停的铝厂,实际量将远小于481万吨,这对于全球约6000万吨,每年以5-8%增长的电解铝需求来说增量扰动较小。而过去几年铝价持续下滑与我国过剩产能大量投放不无关系,考虑到国内外电解铝行业市场化水平差异及国内供给侧改革将对供需平衡造成重大影响,海外巨头在价格反转初期便释放大量产能打崩铝价的概率应该较小。

投资建议:

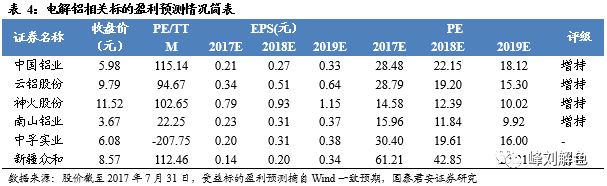

我们认为全球电解铝需求增长态势明确,海外电解铝或已步入紧缺状态、未来供给增量有限,而国内供给侧改革将有力收缩供给,电解铝供需格局有望明显好转,铝价中枢有望明显抬升。基于对国内铝价有望在供给侧改革预期下高位企稳,电解铝板块风险偏好有望受益于改革持续推进而明显上扬的判断,我们认为受环保整治影响较小、成本优势明显的相关标的将率先受益:推荐神火股份、中国铝业,云铝股份、南山铝业、新疆众和,受益中孚实业。神火股份:借力新疆释放低成本产能;中国铝业:降本增效持续推进,业绩拐点已至;云铝股份:国内唯一水电概念电解铝企业;南山铝业:车用铝合金板行将放量;中孚实业:煤电铝一体化锁定成本优势;新疆众和:将受益于军用高纯铝放量及镁砂价格加速上涨。

催化剂:

国内供给侧改革加速落地、铝价大幅上行

风险提示:

国内电解铝改革进度不及预期;海外电解铝产能投放超预期

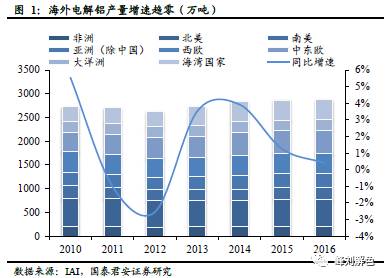

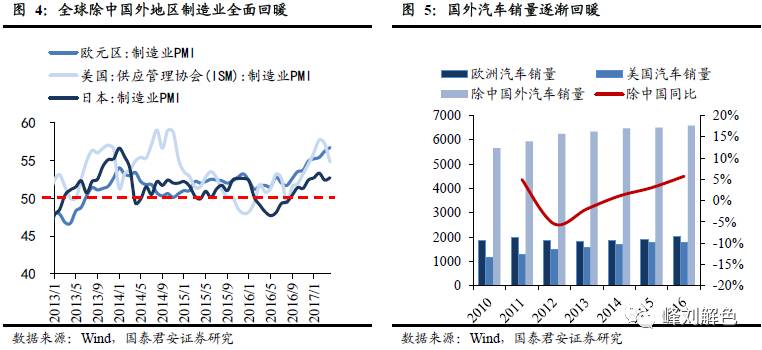

海外铝产量增速趋缓,并有向发展中地区转移趋势。

据IAI

统计2016年海外电解铝总产量为2879.3万吨,六年复合增速仅为0.89%。其中,北美及南美地区由于电力供应及成本问题,产量下滑幅度最大,16年较10年共计下滑64.7万吨;而中东欧及海湾国家等能源充沛、成本更低的地区则是产量增长的主力,6年间产量增长193.4万吨。

供需共振,14年开始LME库存开始持续去化

。14年起海外电解铝消费开始复苏,中国以外地区电解铝消费量平稳增长,除建筑领域消费持续回暖外,制造业,尤其是交通运输领域的电解铝铝消费增长尤为迅猛,对电解铝消费构成有力支撑。在产量几无增长,消费回暖共振下LME库存自14年开始持续下降,目前仅135万吨左右,对LME铝价形成了强力支撑。

2.1.

海外铝业产能高度集中,巨头带头减产助力出清

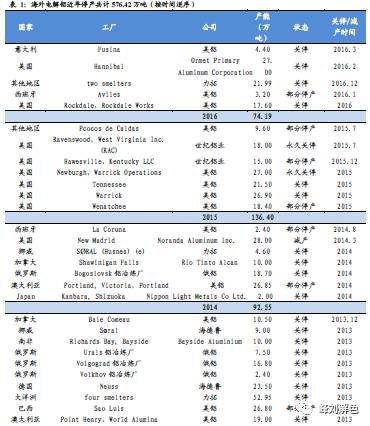

据统计从2010年开始海外电解铝项目共计减产576.42万吨,其中13-15年由于铝价加速下滑减产量较大共计407.4万吨。

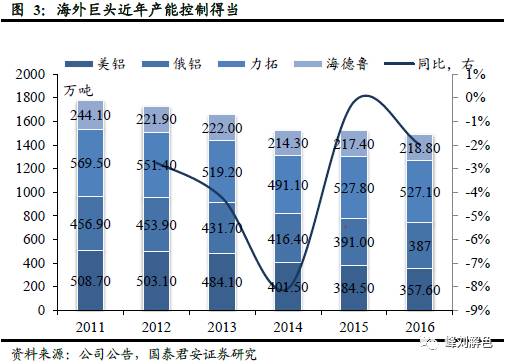

其中海外四大巨头削减落后产能约458万吨。

相较于国内电解铝企业市场化程度较低(地方政府政绩博弈、不合理补贴等),海外电解铝市场化程度更高。以四大巨头(美铝、俄铝、力拓加铝、海德鲁)为例,在铝价下行时各家巨头为了保证营业利润,对于高成本产能的去化较为坚决。由于四大巨头产能占比较大高于40%且产能控制较为得当,近年海外电解铝产能增长得到合理控制,市场化出清或已完成。

其中海外四大巨头削减落后产能约458万吨。

相较于国内电解铝企业市场化程度较低(地方政府政绩博弈、不合理补贴等),海外电解铝市场化程度更高。以四大巨头(美铝、俄铝、力拓加铝、海德鲁)为例,在铝价下行时各家巨头为了保证营业利润,对于高成本产能的去化较为坚决。由于四大巨头产能占比较大高于40%且产能控制较为得当,近年海外电解铝产能增长得到合理控制,市场化出清或已完成。

2.2. 供需缺口或将继续放大,海外铝市步入新周期

海外宏观因素回暖,供需缺口放大。

2016 年,中国以外地区电解铝消费量平稳增长,除建筑领域消费持续回暖外,制造业,尤其是交通运输领域的电解铝铝消费增长迅猛,对电解铝消费构成有力支撑。根据俄铝预测2018年全球铝市供应短缺量将从今年的130万吨扩大至170-180万吨。

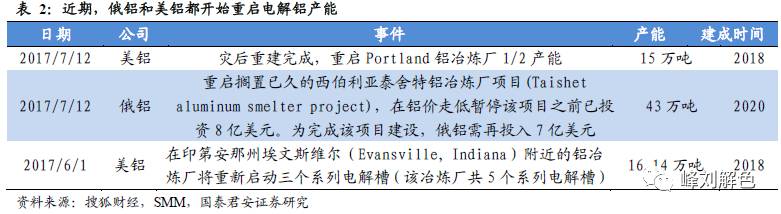

需求回暖下电解铝复产成为必然,但更应关注积极意义。

日前美铝和俄铝分别宣布将重启少量电解铝产能。我们认为在需求回暖背景下,电解铝合理复产为正常现象,这也代表全球铝业巨头对于新周期的开始或达成一定共识,积极意义重大。

需求回暖下电解铝复产成为必然,但更应关注积极意义。

日前美铝和俄铝分别宣布将重启少量电解铝产能。我们认为在需求回暖背景下,电解铝合理复产为正常现象,这也代表全球铝业巨头对于新周期的开始或达成一定共识,积极意义重大。

非理性复产冲垮铝价?目前来看概率不大。

对于铝企复产的担忧往往在于,若复产投入产能过多将会在某一时点击碎供需平衡,铝价将有可能重拾下行态势。但我们认为目前来看可能性较小,论述如下:

非理性复产冲垮铝价?目前来看概率不大。

对于铝企复产的担忧往往在于,若复产投入产能过多将会在某一时点击碎供需平衡,铝价将有可能重拾下行态势。但我们认为目前来看可能性较小,论述如下:

首先,过去几年停产的都是高成本产能。

对海外铝业而言,铝价连年下滑背景下将高成本产能剔除、从而拉平成本曲线继续生存实为无奈之举。据我们统计13-16年四年平均铝价低于1900美金/吨,16年平均价格更是低至1611美金/吨。就当前价格水平(约1900美金/吨)而言,只有16年关停的项目以及部分新增产能被提上日程。

而进一步情景假设显示:假设铝价恢复到前几年水平,对当年关停的电解铝产能进行复产,即使铝价反弹17%到2100美金/吨,其投入市场的最大产能也仅在481万吨左右,且考虑到复产成本巨大及永久关停的铝厂,实际量将远小于481万吨,这对于全球约6000万吨,每年以5-8%增长的电解铝需求来说,扰动并不大。

其次,海外巨头产能高集中度保证了其复产可控性。

铝价下行周期海外巨头往往采取计划性减产来应对利润压缩的压力,而产能高度集中保证了减产执行难度较小,复产也较为可控。过去几年铝价下滑很大程度上应归咎于我国过剩产能的大量投放,目前国内电解铝供给侧改革正有条不紊推进预计将对供需产生较大影响(海外供需缺口或进一步扩大),此情形下国外巨头虽然会考虑复产,但在价格反转初期便释放大量产能打崩铝价以损害自身利益的概率应该较小。

我们认为全球电解铝需求增长态势明确,海外电解铝已经进入紧缺状态、未来供给增量有限,而国内供给侧改革将有力收缩供给,电解铝供需格局有望明显好转,铝价中枢有望明显抬升。基于对国内铝价有望在供给侧改革预期下高位企稳甚至快速攀升,电解铝板块风险偏好有望受益于改革持续推进、政策不断落地而明显上扬的判断,我们认为受环保整治影响较小、成本优势明显的相关标的将率先受益:

推荐神火股份、中国铝业,云铝股份、南山铝业,新疆众和。受益中孚实业。

神火股份:借力新疆释放低成本产能;云铝股份:国内唯一水电概念电解铝企业;中国铝业:降本增效持续推进,业绩拐点已至;南山铝业:车用铝合金板行将放量。中孚实业:煤电铝一体化锁定成本优势;新疆众和: 有望受益于高纯铝放量及镁砂价格加速上涨。

风险提示:

国内电解铝改革进度不及预期;海外电解铝产能投放超预期的风险。

近期报告

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师