导读:

Thomas Piketty在最初不被看好的畅销书《21世纪的资本》中阐述了不断扩大的贫富差距应通过实施全球范围的财产税来终结。对富人的这种程度的协同打击的出现概率一定很低。然而,Piketty先生可以从许多投资者最近的行为重拾信心。他们对利息的渴望和同时对风险的忽视注定会比任何税赋都更有效地降低贫富差距。正如J.K. Galbraith在《不确定性时代》中所写:“特权阶层总是定期地用贪婪招来自身的毁灭。”

文章来源 | 《资本周期》5.7-5.8

行尸走肉(2013年11月)

超常货币政策更应被投资者视为负面信号

2013年即将结束,MSCI世界指数自年初涨超20%,自2009年3月上涨130%。一个常被提到的支撑股票市场的因素就是在金融危机后采取了史无前例的货币宽松政策。当提到量化宽松,市场会被两套教义左右。第一,有观点认为货币政策将刺激经济,从而帮助公司盈利。第二,低利率使股票投资比现金和债券更具吸引力。问题是没有任何一种观点得到足够的实证或理论支持。

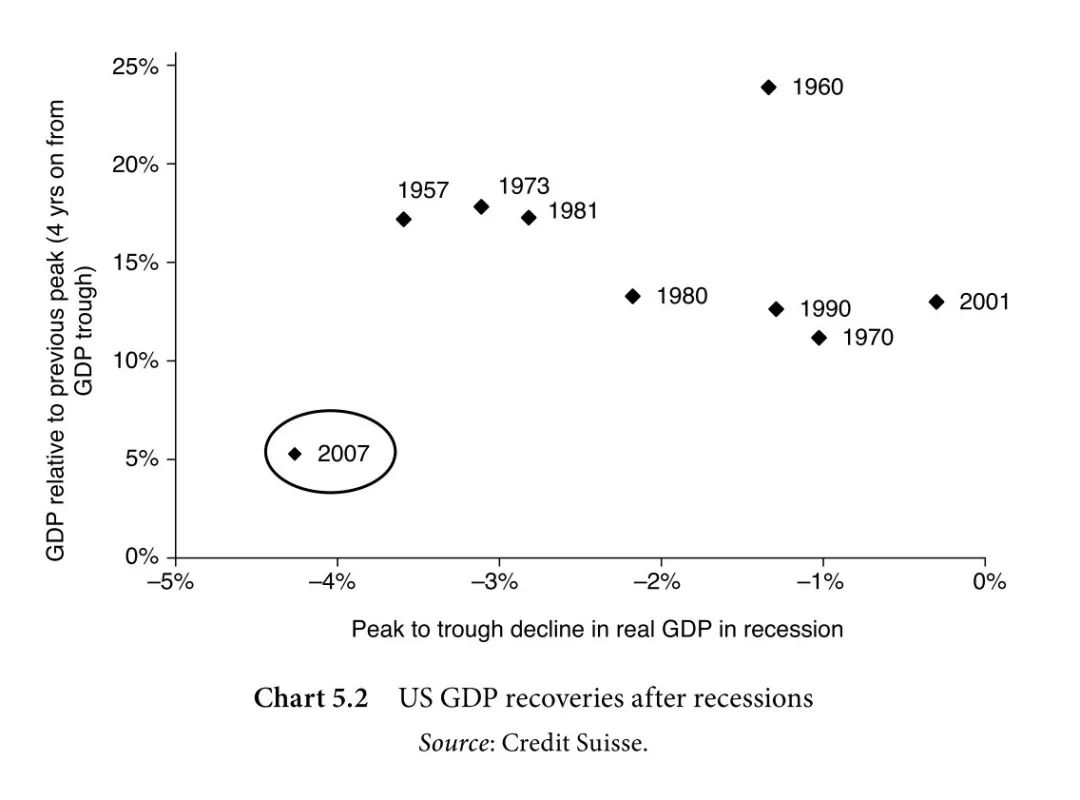

近期超常货币政策对实体经济产生持续影响的结论还不能完全显现。然而,明确的是发达经济体复苏已陷于停滞。欧洲经济体量依然比2007年低2%;日本增长不过1%;美国国内产出仅仅高6%。即使这样,美国优异的表现相比过去的复苏成绩也是显著低水平的(见图5.2)。公司盈利也没有表现更好。最近复苏期间利润增长显著落后于过去的增长期。全球利润在近三年无任何增长 - 依然低于2007年的高点。

纵坐标:GDP相对之前峰值(GDP低谷后4年)

横坐标:真实GDP在萧条中从峰值到低谷的下跌

名字:图 5.2 美国GDP萧条后的复苏

来源:Credit Suisse

无论私人还是公共领域的高负债,部分应责怪羸弱的经济和低迷的利润增长。当负债增多时,家庭不太可能去借款。在这种情况下,即使一个延长的超低利率期和扩大的货币投放也难以刺激私人贷款增长,广义货币供给,或通货膨胀。中央银行发现自己在大力实践著名的Keynes理论。自2009年,尽管来自超低利率和量化宽松的冲击,美国私人部门的杠杆率从GDP的168%下降到156%(在2013年6月)。杠杆下降也拉低了增长。

这股逆风在某种程度上被更大的政府赤字所抵消。但公共支出并没能给经济增加多少活力(用凯恩斯理论的术语来说,乘数较低)。而且,大量的政府负债会破坏公众信心。当民众害怕将来他们被要求上交更高的税赋以帮助公共部门,他们会控制当前的消费以应对持续的财政赤字(这被经济学家称作“李嘉图等价”)。

尽管在短期看似支撑经济,人为的低利率扭曲了经济体中的激励机制并进而影响了结果。因为低贷款利率意味着新增投资的门槛变低,所谓的僵尸公司就这样得以继续运营。长期来看,如果资本不能自由流向具有最高产出的应用,总资本回报率和经济增长将会下降。

自1990年代早期,日本就经历了这个问题。在泡沫经济破灭和私人部门进入去杠杆模式后,低利率从那时盛行起来。在日本失落的二十年中,其股本回报率一直低于欧洲和美国 - 日本一般平均8%相比欧美分别为12%和15%,虽然伴随较低的资本配比。尽管日本向世人介绍了ZIRP(零利率政策),国家的人均名义GDP依然低于1991年的水平。

正如现在西方所经历的,私人部门下降的杠杆被公共部门上升的负债所取代 - 公共部门负债从1990年代早期GDP的50%现在飙升至超过200%。日本公共和私人部门现在的总负债相对于经济体也比1990年代要大。简而言之,日本长期的低利率无论对公司利润,还是国家为解决债务负担的增长能力,哪方面来说都很难看作是正面的。

如果量化宽松对经济有利的论证没有什么基础,那低利率支持高估值的概念呢?在一个债券利率微薄的世界上,股票投资最初看起来更有吸引力。在金融理论上,低无风险利率意味着低资金成本(除非被股票风险溢价上升所抵消)。低资金成本意味着高市盈率是合理的。但人们幼稚地忘记了最初利率之所以这么低的原因就是经济疲软,高杠杆和近期灾难性金融危机的记忆就在后视镜里。投资者可能因这些因素预期股票投资成本升高而要求低市盈率。

总之,持续的超常货币政策应被股票持有者视为负面信号。它暗示实体经济依然困难重重并难以适应正常的货币环境。这反过来也显示经济不太可能实现快速增长,并得以降低总杠杆到更可持续的水平。

而且,公共部门上升的杠杆增加了下一个债务危机的风险 - 将是主权债务危机 - 在未来某一天。最后,利率被抑制越久,扭曲经济结果降低投资门槛导致的总资本回报率异常风险越高。危机非常清晰 - 我们面对失落十年的增长,这次是西方世界。

放松,PIKETTY先生(2014年8月)

超低利率正怂恿投资者进入预期未来损失的风险资产

Thomas Piketty在最初不被看好的畅销书《21世纪的资本》中阐述了不断扩大的贫富差距应通过实施全球范围的财产税来终结。对富人的这种程度的协同打击的出现概率一定很低。然而,Piketty先生可以从许多投资者最近的行为重拾信心。他们对利息的渴望和同时对风险的忽视注定会比任何税赋都更有效地降低贫富差距。正如J.K. Galbraith在《不确定性时代》中所写:“特权阶层总是定期地用贪婪招来自身的毁灭。”

马拉松资本最近和一家标普500指数中的公司举行了会议,这家公司的历史用委婉地表达是多变。过去20年的努力总的来算基本为负。这结果并非因为特殊一年的糟糕表现。相反的是,生意在过去20年中几乎一半时间都是盈利的。长期负债在10年间上升了3倍。外来资金通过持续的新股发行提供(最新数据显示股票数量比十年前升高70%)。

去年5月,这家长期经营不善的公司发行了8年期可赎回债券作价4.7%到期收益率,仅比美国国债收益率稍高2.3%。标普公司对它的评级为BB-,表示公司“面临重大且持续存在的不确定性和不利的商业,金融或经济环境,可能导致债务方无力兑现其金融承诺。

这并非孤例。Barclay高收益指数显示10年期非投资级利差已经在上个季度末降至历史最低的2.4%。与之相比,利差过去20年的均值是5.2%,并在2008年末最高点几乎达到19%。利差伴随着违约率降低。Moody's计算得出过去12个月的违约率为2.3%,相比长期均值4.7%。

Piketty先生指出“资本主义的核心矛盾”在于资本平均回报率趋向超过产出的增长率。“一旦建立,资本自生的速度比产出增加更快。”用俗话来说,富人愈富。在写作本文时,联邦基金目标利率仅0.25%,远远低于美国经济的名义增长率。为了获得更高的回报率,投资者必须承担各种额外风险。长期国债伴随着利率和通胀风险。从国债转向高收益公司债,投资者将承担信用风险。这些风险并非独立的,利率和信用风险溢价通常一同升高。

是的,投资者可以从“高收益”公司债获得4.7%的收益率,几乎比美国GDP增长率高1%,这可以用来支持法国经济学家的理论。但相比下,历史上次级投资级债券的平均收益率将近9%。回归“正常”的债券市场环境讲导致大概25%的资本亏损。如果出现高通货膨胀或尤其紧张的市场情况,收益率可能会翻倍,导致债券价值减半。

而且,货币和流动性风险也需要考虑。据报道,许多投资者受外汇波动率新低的鼓舞,热情涌入全球的利差交易(外汇波动率由JP Morgan测算,最近一直处于长期均值的一半)。至于流动性,在不太有利的市场情况下,实际卖出价会不可避免地低于报价。这类风险现在比过去更严重。由于更严格的资本管制,投行已经显著减少做市范围。根据联储的数据,主要经纪商净高收益债券头寸仅50亿美元,小于市场总价值的0.5%。