独角兽VIP会员群招募

产业研究第一社群,每周行业专家及明星分析师线上路演,分享新兴行业的最新投资机会,不定期线下产业沙龙,北上广深等地闭门会。加入会员即可获得原价3999元各行业及个股深度报告。申请加入需加微信:itouzi6(二维码在文末),加入需备注:

姓名+公司+职位

来源|麦姆斯咨询 迦美信芯

编辑|独角兽智库

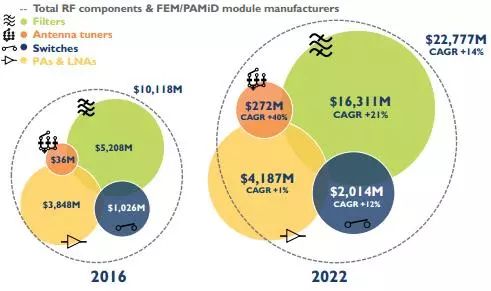

未来五年,手机射频前端市场充满活力且技术创新层出不穷,预计复合年增长率高达14%,2022年将达到227亿美元。

手机通信技术的演进

2016

年至2022年手机射频前端市场规模翻番有余

手机射频(RF)前端模块和组件市场发展很快,2016年其市场规模为101亿美元,预计到2022年将达到227亿美元,复合年增长率为14%。这样的高速增长,惹得其它半导体市场中的厂商羡慕不已。但是,各种手机射频前端组件的增速不一,如天线调谐器(Antenna tuners)的复合年增长率为40%,滤波器(Filters)的复合年增长率为21%,射频开关(Switches)的复合年增长率为12%,而射频功率放大器和低噪声放大器(PAs & LNAs)的复合年增长率仅为1%.

2016~2022年手机射频前端模块和组件市场

滤波器是射频前端市场中最大的业务板块,其市场规模将从2016年的52亿美元增长至2022年的163亿美元。滤波器市场的驱动力来自于新型天线对额外滤波的需求,以及多载波聚合(CA)对更多的体声波(BAW)滤波器的需求。

功率放大器(PA)和低噪声放大器(LNA)是射频前端市场中第二大的业务板块,但是其增长乏力。高端LTE功率放大器市场的增长将被2G和3G市场的萎缩所平衡。由于新型天线的出现和增长,低噪声放大器市场将稳步前行。

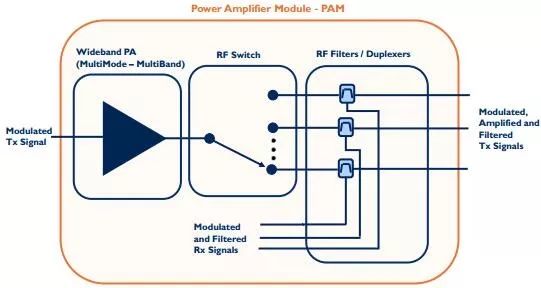

PA模块

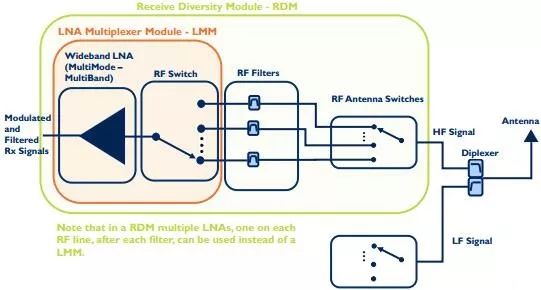

LNA LMM和LNA RDM

开关是射频前端市场中第三大的业务板块,其市场规模将从2016年的10亿美元增长至2022年的20亿美元。该市场将主要由天线开关业务驱动而增长。

最后,天线调谐器是射频前端市场中最小的业务板块,2016年市场规模约为3600万美元,预计2022年将达到2.72亿美元。该市场的主要增长原因是调谐功能被添加到主天线和分集天线中。

手机射频前端是一个高度复杂的产业

手机射频前端市场的两位数增长带来了“甜蜜的烦恼”:增加了复杂性!

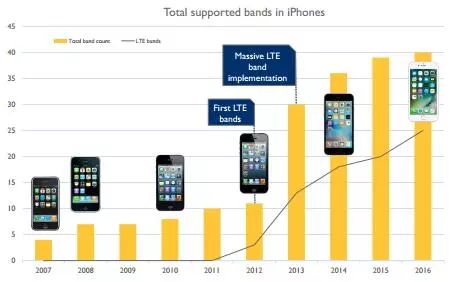

部署和接入3G及4G网络加速了智能手机的发展,使得人们享受了更多的网络服务,包括即时消息、音乐、照片、电影、视频聊天等。高品质的视频下载和上传是对增强带宽和峰值数据速率的“无限”驱动。

iPhone智能手机支持的频段数量

移动数据的这种持续性增长已经导致需要使用更多的无线电频谱。在移动通信中,随着用户数量和技术种类的激增,无线电频谱成为稀缺资源。

为了应对上述的这种过度需求,手机必须满足复杂的要求,例如: - 支持区域和全球漫游的多频带 - 支持多种蜂窝模式,包括2G、3G、4G、WiFi、蓝牙(Bluetooth)、近场通信(NFC)、全球定位系统(GPS) - 利用多输入多输出(MIMO)改善通信质量,使得数据速率提高和有效范围增加 - 利用智能天线技术(如波束成形或分集)来增强单个数据信号的性能 - 载波聚合(CA)支持更宽的带宽,提升带宽体验,如提供更高的峰值数据速率、更大的总体网络容量和更低的延迟等

所有这些要求(频带从低频到高频)给手机射频前端架构、设计和制造带来了巨大的挑战!

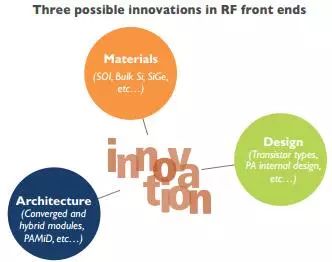

因此,手机射频前端产业对“创新”求贤若渴,其创新主要体现在三个方面: - 材料: 开发新的射频SOI衬底,如SOITEC公司的e-Si衬底,以减少衬底漏电或减小寄生电容。 - 设计: 新型内部组件设计,如ACCO公司的功率放大器,可以提高基于SOI的功率放大器性能,并可以与用于中低频带的砷化镓(GaAs)功率放大器展开成本竞争。 - 架构: 将三个双工器(duplexer)集成到六工器(hexaplexer)中,或者构建多模多带功率放大器模块,可以工作于所有的低频带、高频带或中频带。

手机射频前端的创新之处

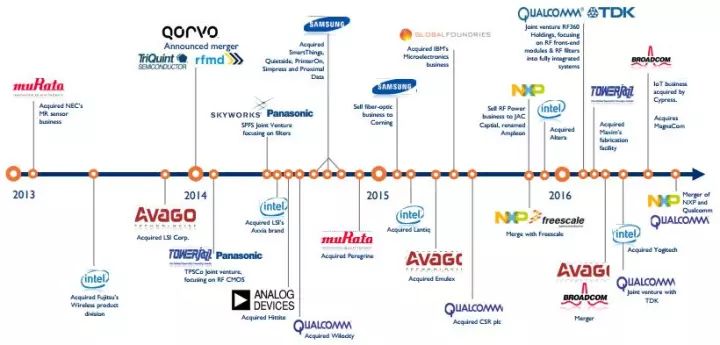

四家厂商垄断90%的手机射频前端市场,新厂商如何进入?

博通(Broadcom)、Skyworks、Qorvo和村田(Murata)已经确立了在手机射频前端市场中的领先优势。而新厂商必须能够大批量供应满足手机行业需求的产品,同时还要获得大客户的支持。

另一方面,一旦新技术落地,可能在五年内占领市场,并改变制造商和供应商的产业格局。

举个例子,在天线射频开关(RF-switch)中,SOI开关从2010年的不到20%市场份额增长至2016年的95%市场份额,Peregrine等公司从蓝宝石上硅(Silicon-on-Sapphire, SOS)切换至SOI。

当创新发生时,整个产业链和价值链将改变,厂商要么努力适应,要么黯然离开。衬底供应商和代工服务商将受到这种快速技术变革的深刻影响。

射频前端产业的整合并购历史

领先的厂商和潜在的“颠覆性技术”厂商

短期内,类似Cavendish Kinetics拥有低损耗RF MEMS xPxT开关的厂商可以实现射频前端架构的创新,且无需昂贵的双工器和多路复用器。

从长远来看,潜在的技术创新甚至可以颠覆手机射频产业。例如,Seamless Waves公司正在开发基于CMOS的可调谐模数转换器和可调谐数模转换器,其可以主动地聚焦于特定频率,并调整带宽,从而仅转换输入信号的所需部分。如果这项技术设法实现智能手机所需的低功耗和小尺寸,将很有可能改变射频前端产业,并衍生出更多的创新发展!

延伸阅读

手机射频芯片主要厂商盘点TOP15

来源|电子发烧友网

射频器件已经是一个规模超过200亿美元的大市场,未来由4G+,5G,物联网等对射频器件的爆发性需求会加速它的发展,它未来在手机中套片的价格甚至会超过主芯片。

这一市场,正在吸引巨大的资金、人才和资源,而95% RF器件依靠进口的现状,也给了中国芯片巨大的增长空间,这一次的革命,与往年都不一样,它是由巨大需求的拉动、技术的颠覆和资本的强烈推动产生的。更重要的是,现在中国手机产业的地位和5-10前也完全不一样了,这也给了中国射频器件供应商黄金机会。

手机上的射频芯片占到整个线路板面积的30%~40%。手机中所有核心器件都国产化了,唯独有射频器件,95%还是欧美厂商主导,甚至没有一家亚洲厂商进入。这个现象是不正常的,肯定会被打破,中国芯片公司的机会最大。”前不久,华为海思RF射频专家这样评论道。

现在,手机中RF器件的成本越来越高,一个4G全网通手机,前端RF套片的成本已达到8-10美元,含有10颗以上射频芯片,包括2-3颗PA、2-4颗开关、6-10颗滤波器。未来随着5G到来,RF套片的成本很可能会超过手机主芯片。而物联网的爆发,更是会对射频器件的需求推波助澜。

PA(功率放大器):95%还是欧美厂商主导。

SOI射频开关:国内做SOI射频开关的公司已有20-30家,价格战已开始进入白热化。

滤波器:虽然前文提到A股市场上麦捷科技由于开始涉足Saw而受到追捧,但是,对于中国公司来说,滤波器才是最大的挑战,这里面主要是专利和工艺。目前能够量产的国产Saw滤波器,由于芯片太厚,都没法做进集成模块,只能做外挂。不过,去年一波Saw缺货,使国产Saw有机会进入一些手机厂家并开始量产,比如好达,这是一个大的突破。总体而言,国内的滤波器目前还在中低端,现在国内滤波器的市场相当于2007-08年,中国的射频PA刚开始的时代。

全球主要射频器件厂商如下:

国外

1、

Skyworks(思佳讯)

总部:美国

主营:射频及无线半导体解决方案、放大器、衰减器、检波器、二极管、定向耦合器、前端模块等。

手机中用到的射频器件:

iPhoneSE:射频芯片 SKY77611、 电源放大模块SKY77827

iPhoneSE: SKY77802-23、 SKY77803-20

iPhone6S:电源放大模块SKY77812(x2)

iPhone6Plus:SKY77802-23

iPhone7Plus:SKY78100-20

2、Qorvo(RFMD与TriQuint)

主营:Qorvo 由RFMD 和TriQuint合并而成。兼具 RFMD 和 TriQuint的技术、集体经验和智慧资源,是移动、基础设施和国防应用领域可扩展和动态 RF 解决方案的全球领导者。

手机中用到的射频器件:

Qorvo无线网络集成电路

3、TriQuint(超群半导体)

主营:功率放大模块、BAW滤波器

手机中用到的射频器件:

iPhone6Plus:功率放大模块TQF6410

iPhone6S:功率放大模块TQF6405

iPhoneSE:功率放大模块TQF6410

4、RFMD(威讯)

总部:美国

主营:功率放大器(PA),传输(TxMs)模块,高性能开关,开关滤波器模块(SFMS),和前端电源管理。

手机中用到的射频器件:

iPhone6Plus:天线开关威讯RF5159

iPhone6S:天线开关威讯RF5150

iPhoneSE:天线开关威讯 RF5159

5、Avago(安华高)(收购了博通)

总部:美国

主营:无线通信、有线基础设施、工业和汽车电子产品、消费电子和计算机外围设备。

手机中用到的射频器件:

iPhone6S:功率放大器ACPM-8030

iPhoneSE:功率放大器ACPM-8010

iPhone6:A8020、A8010

iPhone6Plus:A8020、A8010

iPhone7Plus:AFEM-8065、AFEM-8055

BAW滤波器

6、Murata(村田)(收购Renesas的功率放大器业务)

总部:日本

主营:陶瓷电容、陶瓷滤波器、高频零件、无线传感器等。

手机中用到的射频器件:

iPhone6S:村田240前端模块

iPhoneSE:村田240前端模块

SAW滤波器

7、Epcos(TDK旗下从事射频模组业务的子公司)

总部:德国

主营:世界上最大的电子元器件制造商之一,产品主要市场在通信领域、消费领域、汽车领域及工业电子领域。

手机中用到的射频器件:

iPhoneSE:天线开关模块EPCOS D5255

SAW滤波器

8、Peregrine

主营:天线开关

9、英飞凌(Infineon)(收购了IR)

总部:德国

主营:在无线通信业务领域,英飞凌的产品包括面向射频连接、无绳和移动电话以及无线网络基础设施的芯片和芯片解决方案。除芯片、芯片解决方案以及手机参考设计外,英飞凌在射频技术领域的其他主攻方向还包括短程连接、蜂窝手机和无线基础设施。英飞凌的主要目标之一就是将各种射频功能集成于手机芯片中,例如收发器、滤波器、开关和功率放大器等,同时采用CMOS制造工艺。

国内

10、锐迪科RDA

总部:上海

简介:致力于射频及混合信号芯片和系统芯片的设计、开发、制造、销售并提供相关技术咨询和技术服务。产品主要包括GSM基带/多制式射频收发器芯片/多制式射频功放芯片/蓝牙、无 线、调频收音组合芯片/机顶盒调谐器/数字及模拟电视芯片/对讲机收发器/卫星电视高频头等。同时公司致力于智能机系统以及3G/4G通信终端平台的研 发,向中国及全球新兴市场的客户提供卓越的手机平台产品。

11、唯捷创芯(Vanchip)

总部:天津

简介:2010年由前RFMD人员成立,以主流的GaAs工艺切入射频PA市场,在中国3G时代很成功,后遭遇前东家的起诉,过去两年技术进程放缓。前不久,交了几千万的和解金,纠缠几年的官司终于和解。唯捷创芯被告的不是知识产权问题,而是涉及商业机密。对于砷化镓工艺,已经没有专利的问题。现在涉及商业机密的官司已经和解,客户尽可以放心采用Vanchip的技术与产品。

12、广州智慧微电子(SmarterMicro)

总部:广州

简介:公司从事微波器件和射频模拟集成电路芯片设计、开发、销售并提供相关技术咨询和技术服务。2012年由前Skyworks技术海归创立,其特色是可重构的SOI+GaAs混合工艺。

13、国民飞骧(Lansus)

总部:深圳

简介:2015年从国民技术分离出来。2010年开始依托国内市场开发国产射频功率放大器和射频开关。2011年,其NZ5081应用于宇龙酷派8180TD-SCDMA手机,是第一个应用于智能手机的国产PA(RDA是第一个应用于国产功能机的PA)。2015年,phase 1射频功放做进红米2A手机。现在的客户包括小米,酷派,中兴,魅族等等。国民飞骧已经拥有了国内同行业内最完整、最齐全的4G射频解决方案,覆盖包括MTK、高通、展讯、联芯、Marvell等各种平台。

14、中科汉天下(Huntersun)

总部:北京

简介:手机射频前端/功放芯片,物联网核心芯片。

15、中普微

总部:无锡

简介:公司从事射频IC设计、研发及销售,产品涵盖GSM、W-CDMA、TD-SCDMA、CDMA2000以及快速演变的TD-LTE,提供2G/3G/4G全面的射频前端解决方案。目前公司产品以其高性价比的优势在市场上备受欢迎,得到众多客户包括品牌商的肯定。CUCT的的前瞻性TD-LTE射频功放技术突显了CUCT能够为全球4G市场提供成熟的射频解决方案。