【本周推荐与主要观点

】

欢迎参加“继往开来”申万宏源 · 2020年资本市场年会

时间:

12月11日-13日

地点:

武汉

轻工板块邀请交流公司:

索菲亚、顾家家居、敏华控股、劲嘉股份、奥瑞金、裕同科技、中顺洁柔、山鹰纸业、美凯龙、喜临门

等,主要集中在12-13日,欢迎联系我们报名参加!

行业整体观点:

我们认为未来轻工各子行业赛道中,集中度逐步提升,行业日趋整合,龙头凭借综合实力持续整合行业,将是大势所趋。

从竞争格局优化,龙头护城河的角度,看好

轻工消费(文具)、金属包装、成品家居、文化纸

等赛道。

除了供给逻辑之外,2020年需求端主要看点集中在,地产竣工逻辑对后周期产业链的拉动,国内新型烟草的潜在政策推进,包装关注5G换机趋势等。

---------------------

近期主要推荐:

顾家家居:

持续3个月首推品种,近期市场认可度逐步提升。

从Beta角度,

成品家居完全受益于竣工交房逻辑的改善(不受2C到2B经营模式切换的压力)。

从Alpha角度,

公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;成品家居竞争格局相对较优,龙头规模优势更为明显,收入延续稳定增长。区域零售中心变革走在行业前列,现金流,周转率等指标持续改善。推出回购方案,体现长期发展信心。

总裁李东来拟增持1-2亿元,体现长期发展信心。

劲嘉股份:

公司把握烟草行业结构升级机会,烟标主业增速回升,市占率持续提升;

彩盒业务快速增长,Q3产能爬坡后,收入明显提速,以强大的设计、自动化水平和智能包装等优势,牵手两大白酒龙头茅台+五粮液,树立酒包行业标杆效应,有望在未来放量;期待电子烟法规+标准落地,利好具备中烟资源的劲嘉,卡位优势显著。纵向延伸包装产业链,由制造向服务转型,提升价值链,设计能力与新技术凸显长期竞争优势。

奥瑞金:

两片罐经历整合(公司收购波尔交割已经完成),未来3-5年步入向上周期,有望贡献戴维斯双击。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。参考海外牛股波尔发展之路,集中度提升带来市占率与盈利能力双升;稳定现金流值得更高估值溢价。最新行业深度报告:

【申万宏源轻工】金属包装深度——从百倍牛股波尔,看国内金属包装发展前景,竞争格局优化,议价权提升,驱动戴维斯双击

。

晨光文具:

传统渠道依托产品升级及管理输出,精品文创发力,带动同店增长提速和盈利能力提升。科力普在管控现金流风险的前提下,顺应行业趋势实现快速增长。九木杂物社渐入佳境,有望进入加速开店期,新零售商业模式打造渐趋成熟,有望体现盈利弹性。

太阳纸业:

浆纸系竞争格局优化:在原材料纸浆价格回落的情况下,淡季纸价坚挺,11月纸厂再发提价函,文化纸盈利能力明显改善。公司管理能力和激励水平为行业标杆,具有成长属性的造纸龙头,老挝30万吨溶解浆成本优势突出

,废纸浆回国改善箱板瓦楞纸原材料结构,受益未来外废紧缺背景,盈利能力逐季提升。

索菲亚:

产品端向轻奢系列和康纯板升级,满足消费升级需求。渠道转向精细化运作管理,注入狼性文化,整装等新渠道尝试开拓。目前市场预期与估值水平较低。

分板块观点描述:

1

)包装与轻工消费:

包装板块:

下游稳定,原材料价格回落提供利润弹性;

行业洗牌集中度提升,龙头市场份额与话语权提升

(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐包装行业)。

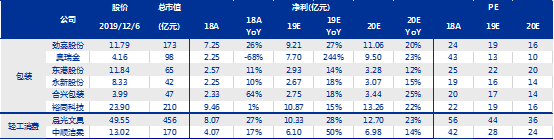

看好:奥瑞金、劲嘉股份、永新股份、宝钢包装、中粮包装。

奥瑞金:

两片罐行业经历5年供过于求,伴随存量产能整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,

行业竞争秩序重构,盈利能力将修复至正常水平

。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。三季报

点评:

【申万宏源轻工】奥瑞金(002701)2019年三季报点评——受一次性并表波尔费用影响,短期业绩承压;长期行业整合前景依然向好

。

劲嘉股份:

烟标主业回暖,公司借助设计端优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等结构性放量机会,

扩张市场份额,Q3业绩高速增长

;彩盒业务产能爬坡后,收入明显提速,公司以茅台和五粮液为标杆,在名酒包装领域寻找持续增长机会,有望在未来放量。

电子烟类烟草化管理,国内市场规范化运营大势所趋,

劲嘉与云烟以及米物科技分别成立合资公司,

新型烟草卡位优势明显。目前自主产品已面市、代工制造技术及产能不断提高,后续有望在渠道方面取得进展,代工和2C端新品快速提升放量。三季报点评

:

【申万宏源轻工】劲嘉股份(002191)2019年三季报点评——业绩靓丽,各版块加速推进

。

电话会议:

https://dwz.cn/w2kcunP0

永新股份:

国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高。子公司产能爬坡,带动Q3业绩超预期。

点评:

【申万宏源轻工】永新股份(002014)2019年三季报点评——子公司产能利用率提升,利润增速超预期

。

轻工消费板块:

把握内需导向为主的核心资产。

长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,现金流稳定。

晨光文具:

2C

端

高频消费体现品牌属性,公司依托零售渠道终端优势,实现产品升级与品类扩张,头部门店优化创造价值,单店仍有较高提升空间;

2B

科力普

受益于大办公行业发展,收入高速增长,规模效应提升盈利能力;

精品文创

业务受益消费升级,九木杂物社直营及加盟双渠道持续布局,规模快速成长,跨过盈亏平衡点后,体现利润弹性。三季报

点评:

https://dwz.cn/WIMbSsdE

。

中顺洁柔:

生活用纸行业需求增长稳定,渠道持续下沉,产品创新升级及多品类延伸保障盈利能力。浆价回落盈利弹性凸显,下半年有望体现得更为充分。卫生巾新品正式落地,个人护理新品类布局再下一城。第二期员工持股计划推出,绑定公司上下利益,激发员工积极性。三季报

点评:

【申万宏源轻工】中顺洁柔(002511)2019年三季报点评——收入增速阶段性放缓,利润弹性持续显现

。

相关公司业绩回顾及估值更新:

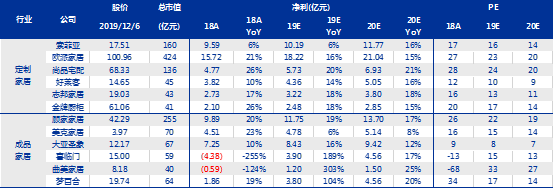

集中度低,龙头长期具备整合的alpha属性:

对比其他地产后周期行业,当前家居行业仍非常分散,

长期角度家居子行业龙头公司仍具备Alpha成长属性。

可以通过a)多渠道布局扩充流量入口,抓住二次改造存量需求;b)以供应链管理,和前端设计为基础的一站式全屋营销,提升客单价;丰富产品线,满足不同阶层消费者的消费需求;c)自身经营管理和供应链效率提升,体现成长属性。

成品家居

行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;

尤其是软体家居赛道具备可以跑出大公司的基因,工厂生产端有规模生产效应,集中度有大幅提升空间。

顾家家居:

公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;成品家居竞争格局相对较优,收入延续稳定增长。

大亚圣象:

产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为

控制权之争将尘埃落定,伴随业绩的确定性释放,

估值将得到修复。

喜临门:

自主品牌提速显著,注重门店质量提升,积极推进全渠道销售网络建设。精准营销+产品瘦身+渠道下沉,自主品牌盈利大幅改善。代工业务凭借越南+泰国两大海外工厂,积极应对全球贸易不确定性。

三季报点评:

【申万宏源轻工】喜临门(603008)2019年三季报点评:自主品牌提速,经营质量大幅改善

;

电话会议

https://dwz.cn/gB0IJFGe

。

定制家居

领域,仍处于升维竞争中,包括产品服务和多元渠道开拓,但龙头仍有把握凭借产品力、渠道力、品牌力的综合竞争优势,包括基于对消费者洞察实现的产品升级、自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系和终端服务能力。龙头企业有望由制造型向零售型企业转型,推动行业洗牌,有望不断提升集中度,凸显长期价值。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头

欧派家居

《欧派家居:王者风范打造全方位竞争优势》

、索菲亚、尚品宅配

《

尚品宅配:零售思维+设计核心构筑流量优势,整装先驱者》

,未来业绩有望逐季回升,目前估值处于偏低水平,长期视角下龙头的优势和市场地位将更为凸显,可逐步买入。

相关公司业绩回顾及估值更新:

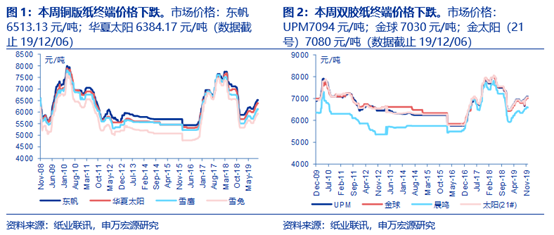

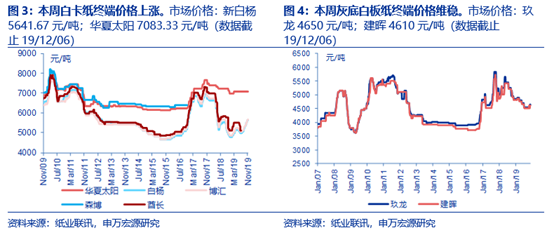

纸浆:

12月浆厂外盘报价多持平上轮;本周国内木浆现货价格小幅走低,部分区域银星成交价格低于4350元/吨。

文化纸:

受下游需求转淡影响,叠加经销商年底冲返利、清库存回笼资金,华南地区经销商出货价格有所松动。但纸厂库存仍处相对低位,纸厂出货价格仍坚挺持稳。

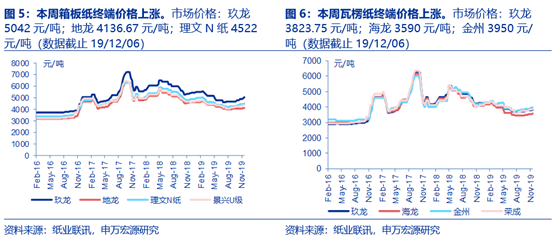

箱板瓦楞纸

:本周纸厂积极落地12月提价50-100元/吨。本周山鹰纸业湖北第一条生产线投产,虽然11月至今多条纸机投产(东莞金田20万吨、湖北盛大15万吨、浙江华川30万吨、泉州玖龙35万吨、山鹰湖北55万吨),但由于春节需求支撑,纸厂库存仍处低位,短期内市场行情有望延续稳中上涨,后期需关注新产能释放节奏。

未来展望:

箱板瓦楞纸的长期需求,关注贸易摩擦走向(箱板瓦楞纸有间接出口需求)。在成本方面,随着国内外废指标收紧,海外原材料布局成为决定未来国内箱板纸企业原材料成本结构的重要考量因素,除了前期太阳纸业和山鹰纸业的海外布局外,本周景兴纸业也公告通过发行可转债方式,融资12.8亿元,建设马来西亚80万吨废纸浆板项目。

推荐关注文化纸龙头

太阳纸业

。

浆纸系竞争格局优化:在原材料纸浆价格回落的情况下,纸价坚挺,文化纸盈利能力明显改善。公司管理能力和激励水平为行业标杆,具有成长属性的造纸龙头,文化纸盈利改善,老挝30万吨溶解浆成本优势突出,废纸浆回国改善箱板瓦楞纸原材料结构,盈利能力逐季提升。

同时

建议关注山鹰纸业

,看好公司海外废纸产业链布局及下游延伸。

相关公司业绩回顾及估值更新:

【本周造纸价格数据更新】

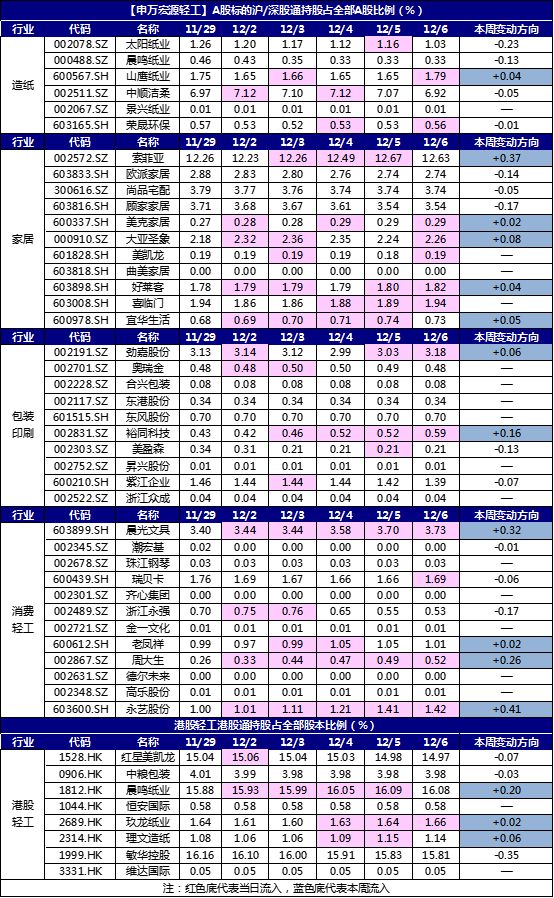

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

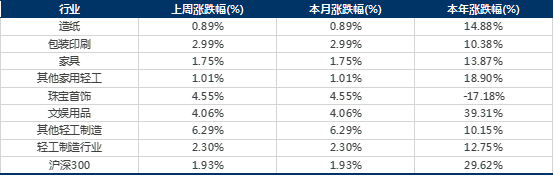

本周轻工制造行业涨幅前五名是界龙实业(+14.65%)、姚记科技(+10.34%)、金一文化

(+9.78%)、顾家家居(+9.36%)、万顺新材(+9.14%);而跌幅前五名是宝钢包装(-5.19%)、环球印务(-3.82%)、宜宾纸业(-3.39%)、晨鸣纸业(-3.38%)、齐心集团(-2.83%)。

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体上涨2.30%,跑赢市场(同期沪深300上涨1.93%)。

【轻工行业近期解禁明细表-截止2020年1月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

【轻工行业第一大股东股权质押—截止2019/12/06】行业全部标请联系我们获取详细底稿

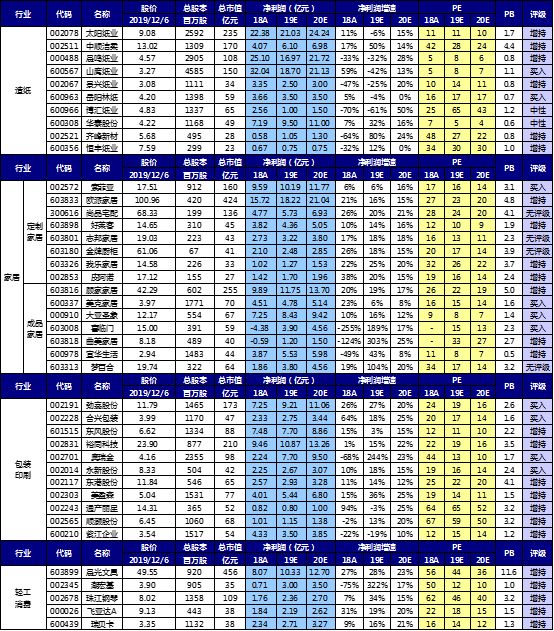

【重点公司盈利预测】

【近期报告】

《2019年轻工制造行业三季报回顾——看好竞争格局优化的子行业》2019/11/13

《顾家家居(603816)——持续股份回购,彰显未来信心》2019/11/7

《新型烟草行业点评——电子烟网售受监管,利于行业走向规范化长期发展》2019/11/7

《尚品宅配(300616)深度报告——零售思维+设计核心构筑流量优势,整装先驱者》2019/11/5

《尚品宅配(300616)深度报告——零售思维+设计核心构筑流量优势,整装先驱者(英文版)》2019/11/5

《美凯龙(601828)2019年三季报点评——自营卖场稳健增长,新零售转型持续推进》2019/11/1

《山鹰纸业(600567)2019年三季报点评:

短期业绩承压,国内外包装纸布局进一步拓展》2019/11/1

《顾家家居(603816)2019年三季报点评——内生收入提速,运营质量持续优化》2019/10/31

《索菲亚(002572)2019年三季报点评——竞争加剧短期承压,新渠道探索推进》2019/10/31