索通发展:亮点在业绩,更在“一主两翼”发展战略的丰富内含

——

中泰有色深度

(2021-4-29)

事件:

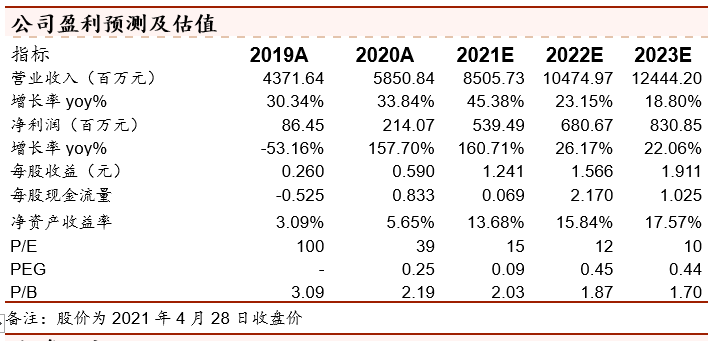

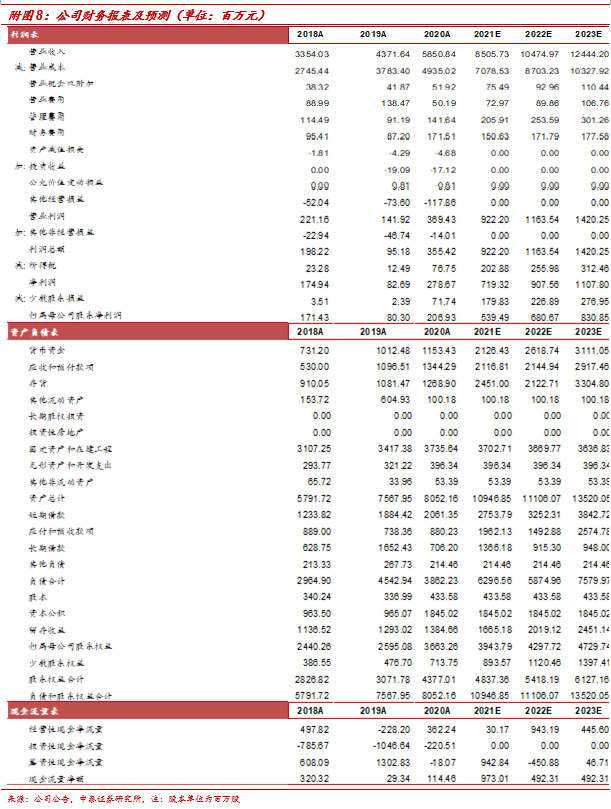

公司披露20年年报及21年一季报,20年公司实现营收58.51亿元,同增33.83%;实现归母净利2.14亿元,同增157.70%;每股收益0.59元,同增126.92%;经营活动现金流量净额3.43亿元,同比大幅转正。2021年一季度公司实现营收16.98亿元,同增43.34%,实现归母净利1.1亿元,同增722.11%,基本每股收益0.25元,同增525%,Q1业绩超预期。

一、

预焙阳极量利齐升,带动公司20年业绩大幅增长。

产销量方面,受益于山东创新 600kt/a 预焙阳极项目(一期)和索通齐力 300kt/a 预焙阳极项目产能的持续释放,20年公司实现预焙阳极产量190.1万吨,其中自产189.5万吨,同增52.3万吨,阳极销量192.8万吨,同增59.9万吨,其中内销135.2万吨,同增46.3万吨,外销57.7万吨,同增13.7万吨;盈利方面,20年公司阳极售价2708.3元/吨(不含税),同降345.5元/吨,吨生产成本2258.7元/吨,同降383.2元/吨,吨毛利449.6元/吨,同升37.7元/吨,实现吨净利148.21元/吨,同升81.34元/吨。

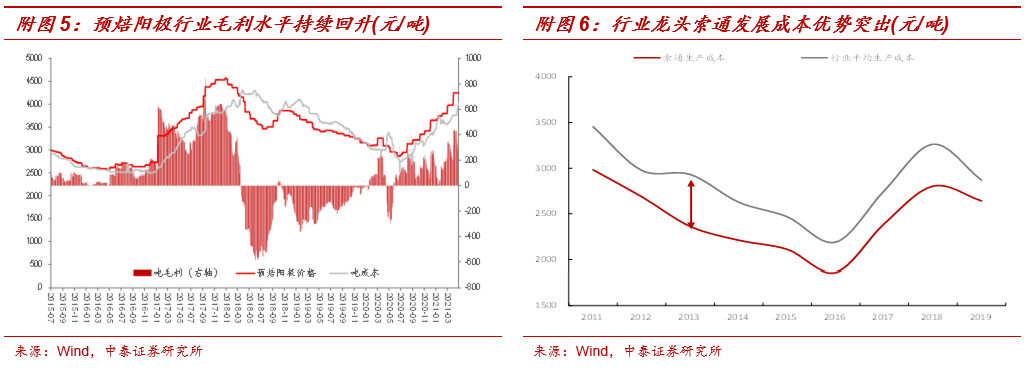

二、综合成本优势突出,新建项目陆续持续落地。

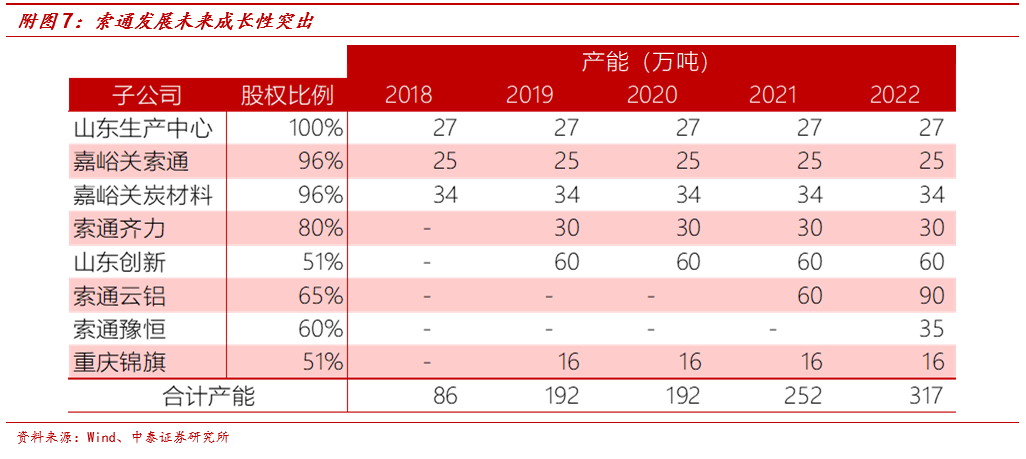

公司作为预焙阳极行业龙头,借助规模化采购、低资金成本及稳定客户资源等,成本优势突出,根据我们测算,公司吨成本低于行业平均350元/吨左右。此外公司通过合资建厂方式锁定西南市场,目前公司在建项目中,索通云铝一期 600kt/a持续推进,预计 2021 年三季度投产,索通云铝二期 300kt/a项目、索通豫恒 350kt/a炭材料项目将于 2021 年下半年开工建设,预计于2022 年底建成投产,届时公司预焙阳极建成产能达到 317万吨。

三、

预焙阳极行业景气度有望持续扩张,高质量预焙阳极更为受益。

预焙阳极行业目前仍处于底部,我们认为未来行业趋势仍向好:

1)供给端,过剩产能陆续出清,伴随着国内原铝行业的新旧产能转换,原铝布局发生了巨大变化,旧产能地区的预焙阳极产能因缺乏成本竞争优势而逐步淘汰,同时在原铝新产能地区产生新的预焙阳极需求,龙头企业索通发展借助低成本及卡位优势优势,持续扩充产能,市占率不断提升;

2)成本端,油价触底回升,石油焦持续上涨推动预焙阳极价格不断上涨,龙头企业获得库存收益;

3)需求端,下游电解铝产能集中投放,抬升预焙阳极需求,同时电解铝的高盈利也很好地承接了预焙阳极的进一步提价,此外目前国内外电解铝企业都朝着降低成本、规模化生产的方向发展,不断提高电解槽电流容量及电流密度以提高铝产量是各电解铝厂努力的方向,在这一趋势下,行业对高质量预焙阳极的需求不断提升。上述三因素支撑预焙阳极行业景气度持续提升,同时高质量预焙阳极有望获得行业超额收益,索通发展作为预焙阳极行业龙头,将充分受益于此。

四、

公司提出紧紧围绕主业,“一主两翼”的发展战略,内含更为丰富。

“一主”即以现有预焙阳极为主业,“两翼”即为碳素新材料和以主业为载体的智能化。

主业方面,

一是争取未来五年预焙阳极产能持续提升

,在国内“北铝南移”以及国外铝厂配套阳极厂面临更新换代的背景下,公司争取未来五年,每年至少有60万吨预焙阳极产能投放,五年后公司总产能达到 500 万吨;

二是围绕产业链做文章,构筑具有索通特色的技术及成本优势,发挥预焙阳极原材料最大采购方之一的优势

,打通国内与国际、现货与期货两个市场,同时,与上下游紧密合作,深入研究原材料质量提升相关课题,为进一步降低高质量预焙阳极成本夯实技术储备,此外,充分发挥上下游产业链细分领域协同优势,实现流程再造及产业链协同降本增效;

三是由提供“单一阳极产品”向提供“电解槽减碳节能综合服务解决方案”提质升级,

在碳达峰、碳中和的政策背景下,铝企日益重视减碳节能,而国家有关部门研究《有色金属行业碳达峰实施方案》初步提出:到2025年有色金属行业力争率先实现碳达峰等更严格要求。电解铝行业作为高能耗、高排放行业,在碳达峰、碳中和的政策背景下,行业将产生巨大减碳节能需求,高端预焙阳极将迎来新的市场机遇,同时公司将充分发挥相关储备技术、数据积累及研发实力优势,充分挖掘电解槽各个部位减碳节能潜力,为铝企提供节能降耗服务有望成为公司新的业绩增长点。

两翼方面,公司在主业发展的基础上,以相关设备、工艺、产业链协同为延伸路径,以特种石墨、新型碳材料、其他新材料、生产管理自动化、信息化、智能化为方向,为充分挖掘和发挥现有相关设备、工艺、产业链协同潜力和作用做有益探索。

四、盈利预测及投资建议:

依托低成本扩张战略,公司通过同下游企业合资的“索通模式”,持续扩大阳极市场份额,随着新增产能的陆续投产以及行业盈利边际扩张,公司未来业绩成长性突出,同时碳中和时代背景下,铝企日益重视节能降耗,为铝企提供节能降耗服务有望成为公司新的增长点。我们预计公司21-23年预焙阳极产量分别223、279、335万吨,预焙阳极售价(不含税)分别3526、3526、3526元/吨,吨生产成本分别2909、2909、2909元/吨,对应公司21-23年归母净利润分别5.39亿、6.81亿、8.31亿,目前最新市值80.2亿,对应21-23年PE分别为15/12/10X。维持公司“买入”评级。

原材料价格波动、预焙阳极价格波动、疫情反复等风险。

近期历史报告内容如下:

1、

《

预焙阳极:涨价具备持续性,重申索通发展“买入”评级!

》

-2020-08-04;

2、

《

基本金属:经济景气延续上行,重申“优选格局优化与周期成长标的”

》

-2020-07-20;

3、

《

索通发展:股权激励方案落地,彰显公司长远发展信心

》

-2020-03-06;

4、

《

索通发展:预焙阳极龙头,产能扩张再腾飞,买入评级

》

-2019-02-24;