来源:债市研究

作者:店小二

长达一周的出差回来,做债的投行狗难得睡个好觉,跟大家聊聊近期一级市场各种怪相。

很多人说去年发债成本低是因为实体经济不好,资产荒,银行等金融机构大量热钱没地方投,所以出现AA评级城投公司企业债票面利率屡屡破低于4%,AAA评级央企发债票面屡屡低于3%,接近国债利率。那今年呢,在实体经济依然没有复苏的情况下,为啥从春节以来,几千亿债券取消发行,企业债融资成本一路抬升,本周甚至出现票面7.8%的发行案例,要知道基准也才5%,上浮2.8%,什么概念?

7.8%的企业债,虽然成本高,但是终究发出去了。昨天有券商同行在朋友圈说这家公司是幸运的,因为还有很多债虽然价格出的很高,但还是无人问津。要知道公司债企业债是服务金字塔顶端的企业,连这些企业发债都异常艰难,可以想象整个社会企业融资环境将是多么惨不忍睹,能不能说这是一种悲哀。

而引起这些现象的原因是多方面的。债研君总结几条个人粗鄙观点,一是降杠杆,而是各种会各种部监管施压,三是财政部严查。

关于降杠杆,在今年两会上,李克强总理介绍2017年重点工作任务时表示,2017年要积极稳妥去杠杆。我国非金融企业杠杆率较高,这与储蓄率高、以信贷为主的融资结构有关。要在控制总杠杆率的前提下,把降低企业杠杆率作为重中之重。促进企业盘活存量资产,推进资产证券化,支持市场化法治化债转股,加大股权融资力度,强化企业特别是国有企业财务杠杆约束,逐步将企业负债降到合理水平。

史上最严MPA考核

请注意,克强总理说企业债务率高是历史原因,积极稳妥去杠杆,而不是现在降杠杆降的导致市场存在恐慌心理,不管是城投公司还是一般企业正常融资越发艰难,融资成本一路飙升。就像减肥一样,科学的减肥计划绝对不是将一个200斤的胖子在很短时间内减到100斤。

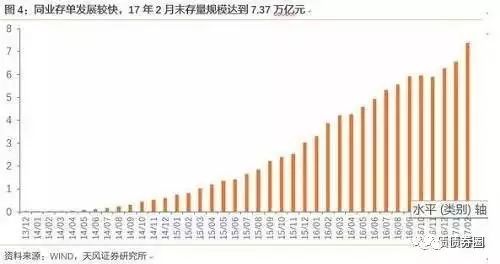

钱还在印,M2增速也不低,钱却没办法很好的给到企业,以我看来,钱在金融体系空转的现象比降杠杆之前还要厉害。企业发债很难,银行发债愈发猛烈,同业存单发行规模应该是达到历史新高。

银行日子也不好过,各地银监局最近正在各地对商业银行进行世上最严检查,各种不敢投,各种投了的要收回,委外大撤退,不计成本。一下子,银行人也不知道方向了,城投公司、银行、券商各种懵逼写在脸上,这不能干,那也不能做。

屋漏偏逢连夜雨,最严的监管检查的同时,财政部也在各地加班加点搞平台。城投公司融资,财政不能出兜底函,人大不能出决议,政府不能变相出函,政府购买服务也要根据地方可承载财力,入库的PPP项目也不能承诺固定收益,否则把财政局领导撤了,否则把城投公司领导撤了,否则给他们党内警告,否则给他们行政降级。他们当然知道这个是普遍性的问题,城投公司从成立那一天起,由于跟政府的特殊关系,兜底函,担保函的问题哪个平台没干过,他们当然也害怕,被处理的心理怨气十足,凭什么尽职尽责给政府卖命却迎来这个结果。

难道这是监管层希望看到的吗?难道这是中央想看到的吗?你们希望降杠杆,有人说其实你们是希望给十九大献礼。就算今天新建项目停掉,就算在建项目停掉,但是城投公司存量债务怎么解决,不是说你不让城投融资就能解决的问题。大家都知道城投公司要转型,增加自身造血功能,但,转型谈何容易。

绝大部分城投公司还债不是靠财政,也不是靠自己公司盈利,而是靠借新还旧。一旦后续融资掉链了,极易发生违约风险,而现阶段,很多财力吃紧的区域,城投公司还款压力很大。发债融不到钱就去搞非标,非标成本都到10%,总比没钱好,人饿了总归是要吃饭的。我们国家以银行为主的金融体系最重要的客户就是城投公司,如果城投公司破产了,系统性风险在所难免。

习大大前几天中央工作会议提到的最重要的一条就是金融体系不能发生系统性风险,我们希望某部某部某会某会重视习大大讲话,真正能够增加直接融资比例,真正能够为实体经济创造良好融资环境,真正能够着力控制增量债务同时处理好存量债务。