7月以来,市场流动性保持高度充裕状态,甚至可以用“狂欢”形容。

高度充裕到什么程度?过去半个月内,央行持续净回笼7300亿元。如此巨量净回笼压力下,市场利率竟然持续走低,而且多个品种利率甚至创下一个多月以来新低。

显然,7月资金面远好于市场此前悲观预期。但是,央行的回收流动性还会持续。

未来一周,更为关键,因为MLF与28天逆回购集中到期,有2800亿逆回购和1795亿MLF到期,合计共4595亿。

如果结合央行持续净回笼操作,央行到期续作存在一定不确定性,而这将会决定7月份资金面的松紧程度。

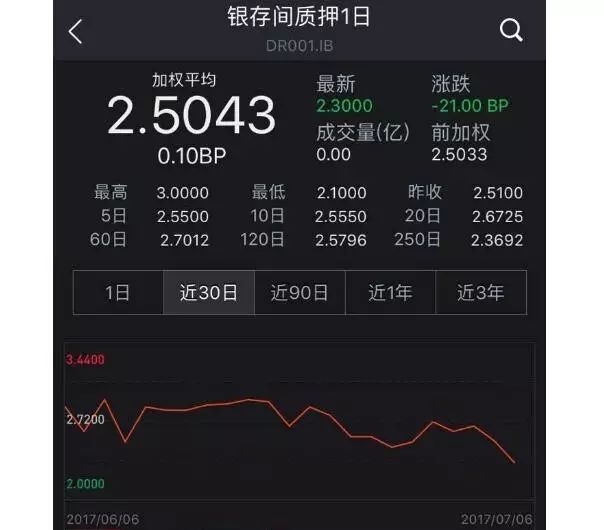

7月初以来资金面宽松程度有增无减,短期流动性已有些泛滥的势头。“银行体系流动性总量仍处于较高水平。”央行公开市场业务操作室今天发布的公告表示。从银行间同业拆借利率情况看,总体持续保持下行走势。

统计数据来看,今日上海银行间同业拆放利率(Shibor)隔夜品种下降了0.0357个百分点至2.5473%。7天期Shibor下降了0.0109个百分点至2.7919%。其余中长期利率大部分品种有所下行,均接近1个月低点。

交易所逆回购资金利率也在持续走低。截止收盘,上交所1天期国债逆回购利率2.380%,2天期2.430%,3天期2.370%,4天期2.400%,7天期2.8850%,14天期3.1050%, 28天期3.665%,91天期3.520%,182天期3.700%。

从上面两类数据情况看,无论银行间同业拆放利率还是交易所逆回购资金利率,都出现了持续下滑局面。

显然,如果监管不再加码,资金面将不会出现骤紧的情况。

然而,为了回收高度宽松的流动性,6月下旬以来,央行公开市场操作转向净回笼。统计数据显示,6月21日至7月6日,央行通过公开市场操作渠道已累计实现净回笼7300亿元,已将6月中上旬通过逆回购和MLF净投放的流动性全数收回。

6月份以来,中国央行货币投放明显有所增加。而央行6月上中旬大量的逆回购投放量恰好横跨半年度MPA考核期间,所以真正考验央行态度的是7月份的巨量到期是否会续作。毕竟7月MLF到期规模延续二季度以来的高到期压力。结合7月MLF与28天逆回购集中到期叠加金融去杠杆趋势延续,7月前两周央行的操作态度将至关重要。

据Wind统计,7月上半月共有5300亿元逆回购到期,目前已到期2300亿元,到下周五还将有3000亿元到期;7月还有3575亿元MLF到期,其中有2190亿元是在中上旬到期。

除此以外,两只大盘转债发行,可能也会给流动性状况造成一定影响。本周和下周各有一只大盘转债发行,其中国泰君安可转债已发布发行公告,发行额70亿元,网下申购日为7月7日;下周中国石化可转债可能发行。另外,进入7月中旬,资金面还将受到企业缴税的影响,7月是季度首月,缴税量往往不小。

“按照削峰填谷的思路,在短期流动性如此充裕的情况下,央行定会继续进行净回笼。”一位固收分析师表示,7月上半月到期资金量不少,央行净回笼的累积效应终将显现,预计资金面宽松程度将逐渐收敛。

对此,交通银行首席经济学家连平认为,没有必要担心,下半年维持市场流动性基本稳定的目标不会改变。若国内继续维持中性政策,即使市场受金融去杠杆影响压力增加,货币当局亦可利用流动性工具进行适时适度地逆向调节进行对冲,以确保市场整体利率不至于大幅过快上行。

他认为,受央行货币政策收紧以及各项监管政策从严的影响,叠加各种市场预期,商业银行压缩广义信贷增速,收缩以同业存单为纽带的同业资金链条,这对金融市场短期流动性均造成一定压力,流动性风险有所增加。

但综合考虑货币政策保持稳健中性、监管更为注重节奏和力度以及经济下行压力加大,预计银行间市场流动性将维持紧平衡,政策操作利率不大可能进一步上调,市场利率预计在目前相对较高水平运行,不会呈现明显上行趋势。