1打造“辽宁省医学影像云”健康医疗服务平台

公司与辽宁省卫计委、联众医疗共同签订《“辽宁省医学影像云”健康医疗服务平台框架合作协议》。根据协议约定,辽宁省卫计委、东软集团、联众医疗就“辽宁省医学影像云”健康医疗服务平台进行合作,辽宁省卫计委授权东软集团联合联众医疗作为“辽宁省医学影像云”健康医疗服务平台的承建及运营商。项目具体执行者为东软集团和联众医疗,或其授权的子公司或投资公司。

合作内容主要包括:(1)建设医学影像云平台,(2)建设辽宁省远程医学影像管理中心,(3)建设省级云影像会诊与质控平台,(4)市、县云影像诊断中心建设,(5)基层云影像检查单位建设,(6)云影像会诊、诊断及结算系统建设,(7)贫困县乡镇卫生院DR配备,(8)农村县医院数字病理切片扫描机配备。

2东软角色:“医学影像云”平台主导建设方

根据协议规定,由东软主导完成“辽宁省医学影像云”健康医疗服务平台建设。东软主要负责中心端的IDC数据中心、云平台软件以及医疗设备。联众医疗协助东软依照建设规划完成“辽宁省医学影像云”健康医疗服务平台建设。联众医疗主要负责医院端的服务器、打印机、会诊设备及软件。预计各方总投入约16.45亿元,其中东软集团或其授权的子公司或投资公司合计投入约9.88亿元,联众医疗或其授权的子公司或投资公司合计投入约6.57亿元。

项目推进进程为:(1)项目建设期(预计至2018年9月),在该阶段主要完成:“辽宁省医学影像云”中心平台的建设,辽宁省影像云管理中心、会诊中心、结算系统建设,试点医疗机构接入影像云平台的实施。(2)项目推进期(2018年10月后),项目稳定运行,并产生稳定且逐步增长的收入和可见的盈利预期。

3炙手可热的医学影像云市场

中国医学影像市场快速发展,根据第77届中国国际医疗器械博览会最新数据,预计到2020年,中国医学影像市场规模将达6000亿元至8000亿元。而相比传统的医学影像模式,云模式的发展有其必然性。

(1)云胶片便于医生随时随地进行诊断,简化了取片流程,患者可以随时随地授权胶片给医生诊断,为远程会诊提供了技术基础。(2)实现海量数据的云存储,随时调阅病人图像。(3)区域影像云中心可以实现区域内影像设备及影像诊断专家的充分共享和高效协作。(4)基于医学影像中心,可以开展医学影像远程会诊、影像转诊、虚拟影像专利、远程灾备、影像代存、典型病例查询、图像内容检索等服务。(5)均衡医疗资源,提高基层医院诊疗水平,提高影像设备的使用效率。

4在医学影像产业链中,东软涉足的环节更多

从患者角度,医学影像产业链来可以分为:(1)医学影像设备及耗材,(2)影像信息化系统,(3)独立第三方影像中心,(4)远程影像服务,(5)医学影像+人工智能,(6)影像医生(公立、民营医院)。

市场参与者方面,目前该市场的参与者主要包括三种类型企业:(1)医院信息化系统企业:包括东软、华为、东华等,医学影像本身是医院信息化的一部分。(2)影像设备制造商:包括东软、联影、西门子、GE、华润万东等。作为设备使用的延伸服务,或以打包销售的方式切入。(3)影像胶片服务商,未来医学胶片业务基本会被数字化业务所取代,参与者比如锐柯医疗。可以看出,无论是在医院信息化系统还是医疗设备领域,东软都有其资源切入到这个市场,相比竞争对手而言,其在医学影像云产业链中,具有的资源更多,可参与的环节也更多。

5 对东软的影响:升级的商业模式+潜在的可用数据

医学影像云涉及到几个方面:医疗影像设备、云存储、医学影像处理技术,并延伸到医院综合信息化系统、远程医疗等。东软具备的优势包括:(1)在医学影像设备方面,东软拥有MR 系列(磁共振成像系统)、CT 系列、XR 系列(X 射线摄影系统)、US 系列(全数字彩色多普勒超声诊断系统)、CL 系列(全自动生化分析仪)、PET 系列和放疗系列产品。(2)在云服务能力方面,东软拥有SaCa 云应用平台、Realsight 大数据分析应用平台。(3)东软在医院的前端和后端系统领域均具备完整产业链,影像设备与医院信息化系统的合体,使东软更具有优势。

对于东软带来的业务增量包括:(1)持续可观的服务费:根据协议规定,平台运营后,各方依照相关服务收费项目价格,按照国家有关规定向平台使用单位(各级医疗机构)收取服务费。(2)潜在的可以应用的影像数据。根据保守估算,一家三甲医院,每天影像数据达到是50G-100G,每年的存储量达到10T-20T。在这些海量影像数据产权开放允许的情况下,具有潜在的应用价值。

6 盈利预测与投资建议

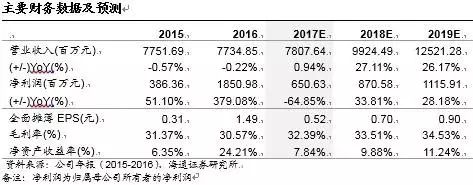

我们预计,此次东软主导建设的“医学影像云”平台,有望为其打造新的商业模式,开启新的业务空间。我们预计,公司2017-2019年EPS为0.52/0.70/0.90元。

7风险提示

“医学影像云”平台建设进度低于预期的风险,系统性风险。

8主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号