1.2017年是牛市还是熊市?

在过去的2017年,港股强势上涨30%,A股也走出了以A50和沪深300代表的结构性牛市,然并软,有人欢喜有人忧。

肺鱼今年运气好,资金基本都在港股,本来12月中旬出去旅游时也就30%多的回报,但最后一周重仓股大涨,故

2017年投资回报达到41.25%,已经超额完成目标(肺鱼目标:力争每年年均复合投资回报率≥26%)

当然和雪球有些大V声称的1-3倍的年投资收益,还是没得比,不过和大多数亏损的同学相比,我已非常知足。

2017年A股500亿市值以上公司平均上涨30%以上;但接近80%的个股下跌,其中跌幅超过20%个股占50%,跌幅超过30%个股占30%。

故今年投资者亏损20%是很正常的。

今年A股流行“漂亮50”与“要命3000”的冰火两重天,你可以说结构性牛市,也可以说结构性熊市,关键看你的重仓是什么股票。

港股也是两极分化、大市值公司整体跑赢市场,在两地互联互通越来越紧密的今天,投资行为和理念也越来越趋同。

由于香港是国际金融市场,故实质上A股向全球市场开放,众多欧美的大型投资机构可以取道香港买A股,对A股的投资行为和理念带来了深远影响。

通常外资喜欢买的股票有几个特点:

市值较大、流动性好、行业龙头、业绩优良。

2.IPO常态化将导致A股港股化

虽然内地资金占港股交易量比例日益趋升,但真正了解港股市场的人并不多,故港股依然是以国际资金为主导的市场。

此前国内舆论一直要夺取港股的“定价权”,反倒是A股资产的定价日益向港股这样的成熟市场靠拢。

最明显的是2017年的两极分化,沪深300和A50指数在上涨,创业板指下跌。核心原因是蓝筹股的业绩和估值具有明显的性价比,创业板整体估值太高。

2017年已经出现了很多股价腰斩跌幅超过50%的股票,大部分是业绩不佳的公司。

近期,A股小盘股的流动性引起了广泛关注,出现很多成交清淡的僵尸股。

太阳底下没有新鲜事。

回顾港股、美股的历史,都曾出现过类似于A股2013~2015年小盘股过度炒作、极端扭曲的市场。

以港股历史为例,1968年香港完成了工业化,积累了巨大的财富,仅银行系统储蓄便高达100亿港元,然而整个港股不到60家上市公司。

今天,中国GDP总量世界第二,14亿人口有上百万亿可投资资产,A股却长期只有2000多家上市公司供给;

这就是为什么中国股市一直以来整体估值偏高,尤其是创业板在2015年出现严重的泡沫,很多垃圾公司股价鸡犬升天,投机炒作盛行。

这与港股上世纪六七十年代再冷门的股票也遭爆炒如出一辙。

当时香港市民排队申购新股、上市首日便上涨30%~40%,与今天中国股民盛行打新股,所有新股不管好坏、上市首日先涨44%,一模一样。

但是现在,峰回路转,上市公司数量少、新股供不应求的问题正在改变。

由于中国证监会开启IPO常态化和注册制推出,

不出几年,A股上市公司将超过10,000家,再叠加港股通,国内资金可投资标将大大增加,并且港股还有很多非常便宜的资产。

上市公司不再是一块稀缺“牌照”资源,大量公司上市供给将会平抑市场的整体估值。

所以未来,炒作壳资源或重组愈将更艰难,投资更加重视公司本身的基本面素质;面对1万多家上市公司供给,对行业和个股的深入研究能力将越来越重要。

目前港股有大量市盈率只有几倍、成交稀疏的小公司,这些公司长期低于净资产,有的公司账上现金甚至比市值还大,股价极低,这种公司在香港叫仙股。

A股未来会不会也出现这种情况?

当然会,海外大型投资机构进入A股,带来了成熟的投资理念,影响A股的投资行为,再加上A股本身崛起的大型投资机构都将偏向长期稳健的投资风格。

因此,大量垃圾乃至普通公司都将被主流机构所淘汰,这些公司成交会越来越少,股价表现不好,散户也不会买,如此恶性循环,这些股票将慢慢的沦为仙股或者僵尸股。

而且未来A股打新股也不会是无风险,新股破发也会和港股一样经常出现,人们会发现打新也会赔钱,打新也有技术含量,需要做好研究功课。

3.2018年香港/大陆股市的投资建议

第一:2018年无条件回避港股和A股市场上的所有次新股

。

目前A股的次新股基本上没有一只有投资价值,都是投机博傻,港股新股也一样,根据历史经验都会先跌个50%左右。

然后好股票可能反弹,差的也许就永远回不来了。

比如,港股上市的博雅互动:从上市之初的14元多跌到现在的3.24元,股价已经跌去75%左右。

而且,哪怕它是一个知名的超级科技公司也不要去碰。

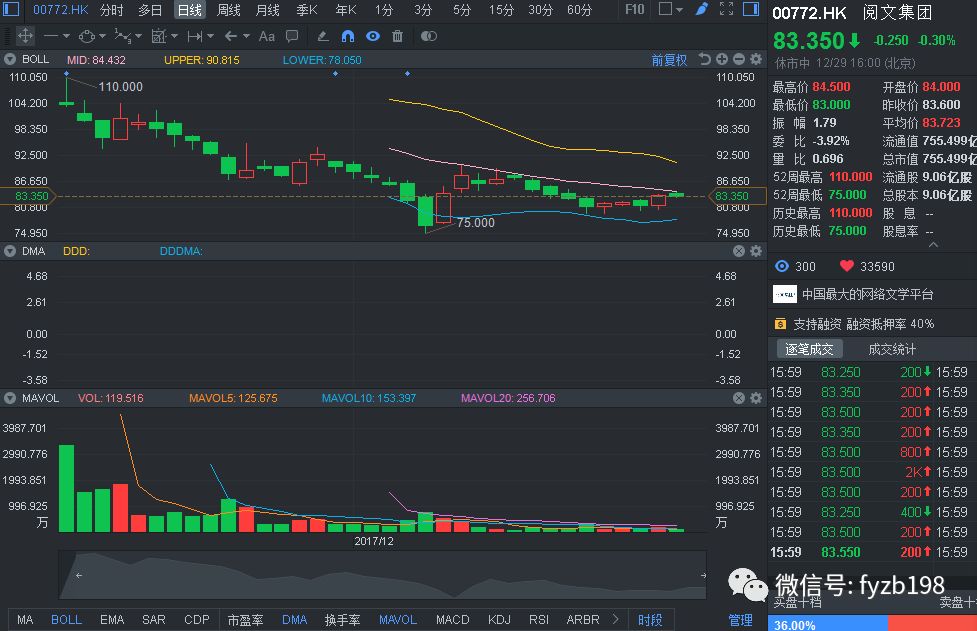

比如,以下这是腾讯集团分拆出来的“阅文集团00772 ”,上市不到3个月,已经从110元跌到现在的83元,跌幅超过25%。

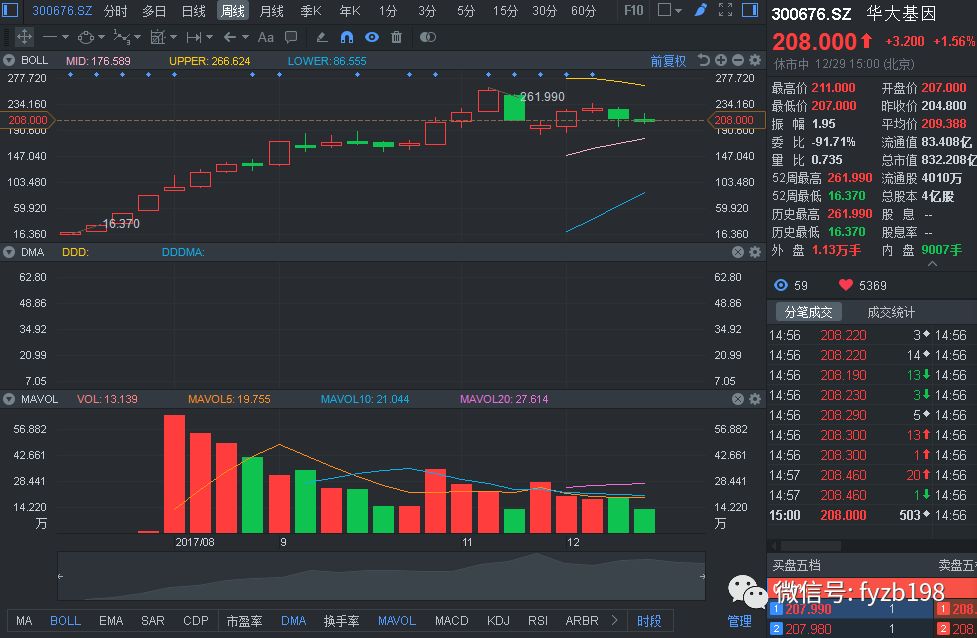

还有,A股华大基因,目前股价严重高估,未来股价跌到100元左右,我一点都不会觉得奇怪。

第二:2018年无条件回避A股已经涨了好几倍的高估白马股

。

比如,科大讯飞,虽然前几年增长很好,但股价高估,今年业绩增长也已经开始下降,如果我没有分析错的话,接下来至少还会有20%以上的跌幅。

第三:2018年投资应该“轻指数、重个股”。

港股/A股都一样,从2013年开始到现在的股市规律已经非常明显:那就是基本上不会出现“牛市鸡犬升天、熊市通通下跌”,而是呈现结构性牛熊的市场规律。

所以,同学们也不必天天担心大盘会不会调整?而应该利用大盘的调整建仓,调整就是重仓买入优质目标股的好机会。

第四:2018年买入大股东开始大量增持的、业绩高成长的、2017年跌得很惨的、最好是细分领域排名第一的公司

。

2017年末很多A股中小创板块出现了控股股东和高管增持潮。这是不是暗示2018年A股的投资机会在中小创板块?

非也!

目前中证500指数整体估值已降到28倍市盈率,基本合理;但创业板指整体估值48倍市盈率,还是很高。

对于这些增持的公司,要理性对待,并不是大股东或高管增持就一定有机会,需要分为三类:

1)公司确实优秀且业绩持续成长,目前严重低估,这种增持行为值得关注;

2)公司控股股东有大量的质押,增持是为维系股价,这种显然不值得考虑;

3)内部人过度自信、盲目增持,有认清非优质公司长期估值下移的大趋势

,这也不值得考虑

;

比如,有些质地一般的公司大股东或高管会认为,“我的公司在过去5年的估值从来没有这么低过”,因此而增持,这种就不值得关注。

因为资本市场的杀估值很残酷,一家普通的公司在被爆炒的时候市盈率高达70倍,如今企业经营依然平庸,为什么不能给7倍;

格力电器这样的优秀公司市盈率曾经长期只有8~10倍左右,大量平庸的公司为什么不可以给7倍甚至更低。

因此我们对2018年AH两地的投资建议是:不要管大盘股还是小盘股,也不要管什么白马股还是黑马股,回归投资的本质,重视公司的性价比和业绩成长的持续性。

为什么要高度重视性价比?

因为好公司还要有好价格!

比如,招商银行2007年就已经是一家优秀的公司,但当时公司市盈率高达50倍、市净率10倍。

此后虽然公司业绩持续增长,但市盈率估值却从50倍下降到2014年最低仅有4.6倍,股价最高下跌75%,直到2017年花了整整十年时间,股价才重新创出历史新高。

可见,高估值难以支撑之后的杀估值有多么可怕。

但以港股舜宇光学科技为例,2009年公司市值人民币5亿元左右,净利9000万元,市盈率仅3倍;到2017年市值人民币1000亿元,净利预期27亿元,市盈率达35倍。

公司8年时间净利增长30倍,股价上涨200倍,我们可以看到公司今天的千亿市值,一方面是业绩的成长,另一方面是估值的提升。

可见,业绩持续高成长和估值回归的戴维斯双击,对股价上涨的影响有多厉害。