2019年1月25日,事故再一次发生。在Samarco的尾矿坝溃堤后仅仅三年零两个月,世界上最大的铁矿石生产商,位于巴西的淡水河谷公司的一个尾矿坝发生溃堤。行政大楼和基础设施被毁,矿石加工产生的1170万立方米采矿废物(也称为尾矿)淹没了该矿区。预计死亡人数将超过300人,大部分是淡水河谷公司的员工。目前已确认有165人死亡,另有160人报告失踪。

CRU密切关注这一情况,我们的分析表明,尾矿坝事故将对铁矿石供应、价格、质量、球团溢价产生直接影响。事故发生后,我们预计这次事故将对巴西尾矿坝的使用产生重大影响,对湿法选矿的限制将更严格,许可程序将耗时更长。从中期和长期来看,我们预计巴西铁矿石的质量和生产成本将会恶化,从而使该国在全球铁矿石市场上的竞争力下降。这将提高近期其他主要铁矿石生产商的利润,同时提高中国的高成本矿山以及预期在未来几年内上线的新项目增产的可能。。由于从巴西到东北亚的铁矿石航线对海峡型船舶市场的重要性日益增加,此次溃坝事故也影响了航运市场。自1月中旬以来,巴西至中国的运费下降了20%。

了解巴西铁矿石生产

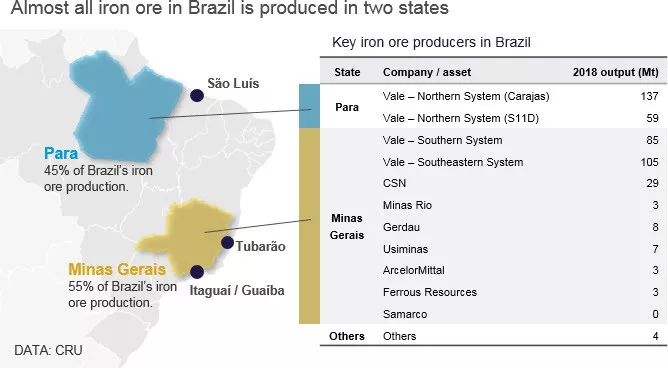

巴西是世界上第二大铁矿石生产国,仅次于澳大利亚。约70%的出口产品输出到东亚,约15%输出到欧洲。巴西铁矿石是世界上品质最高的铁矿石。 2018年,巴西铁矿石出口的平均铁含量为64.5%。相比之下,澳大利亚则为59.5%。巴西铁矿石的很大一部分并不需要太多的加工,特别是在淡水河谷公司北部系统所在的帕拉州(Para state)。然而,该国的大部分铁矿石都是在米纳斯吉拉斯州(Minas Gerais)生产的,米纳斯吉拉斯州盛产铁英岩,其含铁量在30-58%之间。因此,通常采用湿法选矿来去除废石并将铁含量提高到60%以上。然而,湿法选矿会产生大量尾矿,这些尾矿通常储存在尾矿坝中。

淡水河谷公司产量占该国铁矿石总产量的近90%。大约一半的产量出自公司北方系统,那里较少采用湿法选矿,目前该公司新的S11D矿区正在增产。淡水河谷公司也是世界上最大的球团生产商,大部分球团矿生产和球团工厂位于米纳斯吉拉斯州或周边地区。

Brumadinho溃坝 - 发生了什么?

淡水河谷的尾矿坝溃堤发生在该公司南部系统(SS)的Feijão矿山附近。尾矿淹没了Feijão和Jangada矿山所使用的基础设施,然后摧毁了员工正在用餐的食堂和行政大楼。随着尾矿流入山谷,两座较小的坝B4和B4A也被冲垮,铁路桥被冲走,该铁路桥连接矿区和将矿石运往港口的铁路干线。

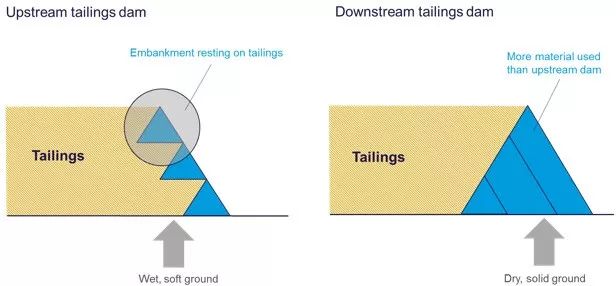

正在审查上游式水坝

尾矿坝可以采用不同的方法建造。最常见的三种设计是上游式,下游式和中线式,均以为增加库容而建造的后期坝的位置命名。上游式设计成本低,但依赖于支撑坝体的堆积尾矿的稳定程度。因此,坝体完整性会受地震活动影响,这导致了20世纪60年代智利上游式尾矿坝溃堤以及2015年Samarco矿山事故。下游式和中线式施工成本高昂,往往消耗更多的建筑材料,但不依赖于尾矿稳定性且库容更高。

信息来源: CRU

目前已暂停7000万吨/年的产量

淡水河谷宣布已经暂停了南部系统9个矿山的生产,影响产量达4000万吨/年。其中,1100万吨/年的产量来自Vargem Grande和Fábrica球团厂生产的球团。淡水河谷公司还确认整个Vargem Grande矿区在尾矿坝退役期间已闲置。这并不奇怪,因为Vargem Grande加工设施和列车装载设施之间的主传输带是沿着'Barragem Vargem Grande'的坝体运行,该坝为上游式尾矿坝,与Feijão 一号坝体积相似。

2月4日,米纳斯吉拉斯州的州法院下令暂停8座尾矿坝的运营,这迫使位于淡水河谷东南部系统(SES)的Brucutu矿区和选矿厂暂停生产。此举使得淡水河谷公司宣布铁矿石和球团产品合同遭遇不可抗力。随后,环境与可持续发展国务秘书(SEMAD)也吊销了Brucutu矿区的Laranjeiras尾矿坝和Jangada矿的尾矿坝的运营许可证,该矿是已被淡水河谷公司闲置的南部系统矿区之一。

到目前为止,总共已经停产7,000万吨/年的产量。我们预计南部系统(SS)4000万吨/年的损失将维持相当长的一段时间,但是如果法院撤销裁决,那么淡水河谷东南部系统(SES)近期的3000万吨/年停产有可能在早期阶段恢复生产。

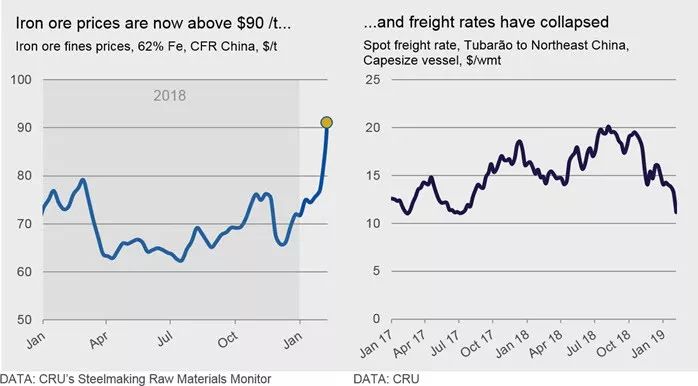

事故当天,62%品位的铁矿石价格为 74美元 / 吨。此后,价格已跃升至90美元/吨以上,65%和58%品位的铁矿石指数均出现了类似的价格走势。事故的另一个影响是运费暴跌。铁矿石是全球干散货航运市场的主要商品,巴西至中国等主要航线预期贸易减少,导致运费自1月中旬以来下降了20%。

基准价格和球团溢价将走高

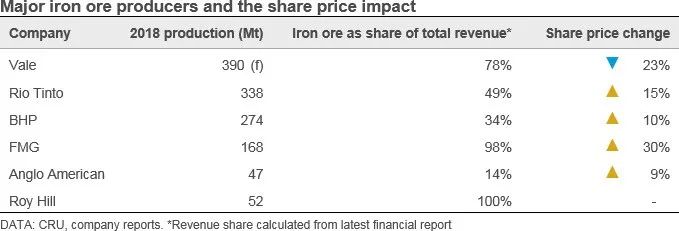

供应净损失量和持续时间仍存在不确定性。铁矿石供应将对事故做出反应并出现一些变化,但这可能需要一段时间,因为闲置的矿山无法在一夜之间重新投产。因此,我们预计铁矿石库存将成为短期内缓冲的重要来源。市场供应减少将抬高CRU商业成本曲线上的边际生产者的生产成本。因此,2019年铁矿石价格将不可避免地比先前预测的更高。一旦其他生产商开始对更高的价格做出反应,新的供应将进入市场,特别是高成本生产商,如中国矿山、独联体生产商,某种程度上也包括澳大利亚小型矿山。生产成本极低的主要生产商本来就受到高利润的激励,在事故发生前已经按最大产量生产。因此,我们预计这些公司不会因此次事故而改变产量目标。值得注意的是,力拓(Rio Tinto)在2018年生产了3.38亿吨,2019年在事故发生前的生产指导为3.38-3.5亿吨,如果达到生产指导的上限,产量还可以增加1200万吨/年。

这次事故的另一个影响是巴西对湿法选矿将进行更严格的限制。因此,我们预计未来巴西铁矿石质量将会下降,普遍采用湿法选矿的米纳斯吉拉斯州的一些矿场将会提前枯竭。

格外受湿法选矿损失影响的产品是球团粉。该产品的铁含量通常在66-68%左右,但随着对尾矿坝和湿法选矿的使用规定更严格,我们预计球团粉的供应减少,因此球团产量也会下滑。这种情况已经成为现实,因为Laranjeiras尾矿坝的停工已经引发淡水河谷公司宣布球团合约遭遇不可抗力。尾矿坝溃坝事件也可能使Samarco推迟恢复生产。市场此前预计Samarco将于2020年恢复生产,我们现在认为这种可能性很小。

溃坝悲剧将导致未来一段时间内铁矿石价格上涨。对于大多数铁矿石生产商来说,2019年将是另一个盈利之年,年初的价格上涨已经使澳大利亚铁矿石生产商的股价上涨了10-30%。

欲了解更多关于CRU服务的信息,欢迎您与我们联系。

联系人:高飞

电话:+86-10-65102209

电子邮箱:[email protected]

敬请关注CRU官方微信平台:

CRU GROUP