LME铝库存自2008年以来首次跌至100万吨以下。CRU预计2018年世界铝市场短缺170万吨,市场很快就需要额外供应来进行补充。

在中国以外地区,几乎没有新建铝冶炼能力,而中国的产能扩张又受到供给侧改革限制,眼下是时候开始考虑对炼铝产能进行新的投资了。但是可以用于新投资的资金受到了限制,尤其是当前由于高运营成本约有40%的铝厂亏本的状况下。目前,高运营成本铝厂由于高原材料成本而面临关闭的威胁,而剩下的闲置冶炼产能也很可能仍然不会重启。最终,供给侧短期内没有助推因素,库存注定减少,价格必定受到影响。这将成为西方企业判断资本性支出转折点的关键信号,但是他们会谨慎观察中国将如何应对更高的金属价格。

我们的现状:存量下降,资本性支出低

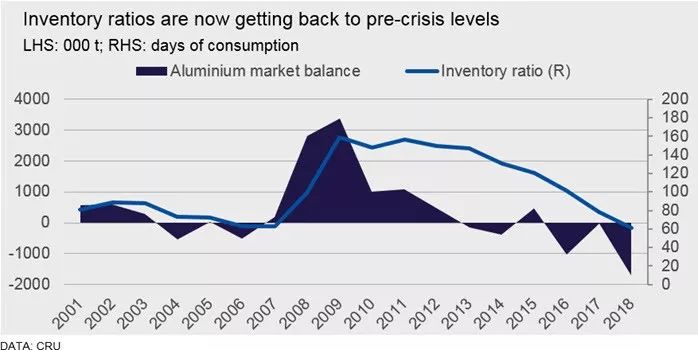

全球需求的持续增长和有限的新供给导致了2018年市场出现了170万吨的缺口。结果就是库存量减少来补充供给的不足,LME铝库存量自2008年来首次下降至100万吨以下。

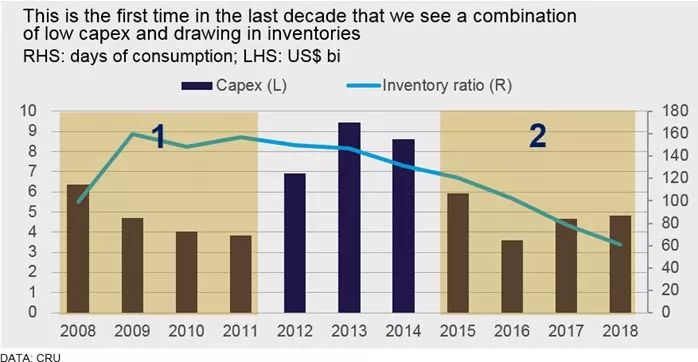

在一个典型的周期中,低库存和高价格之后一般会出现铝冶炼产能的投资。然而,自从2012至2014年由中国主导的的大规模产能扩张以来,中国以外地区用于新铝冶炼的资本性支出如今位于近20年来的最低水平。2008至2014年该行业的平均资本性支出为每年62亿美元,而2015年仅为每年47亿美元,按实值计算降低了25%。

此外,铝库存总体水平目前接近60天消费量,这是自全球金融危机之后的最低水平。在过去,低库存会促进投资增加,然而如今库存和投资都在下降。

全球金融危机之后,该行业有一段时期资本性支出偏低且库存量位于峰值,如下图中标注的区域1所示。然而,标注为区域2的时间段趋势逆转,资本性支出低且库存水平低。这对铝价是一个积极信号,利于进行更多铝冶炼投资。

现状的成因:谈到中国时,不完全是基本面因素

本世纪头十年末期,铝市场中心向中国转移。中国的产量和需求在2000年时占全球近10%,如今占比超过50%。与此同时,世界其他地区的铝生产商投资陷入停滞,市场供大于求,价格处于低位,LME铝库存在2013年达到540万吨的峰值。

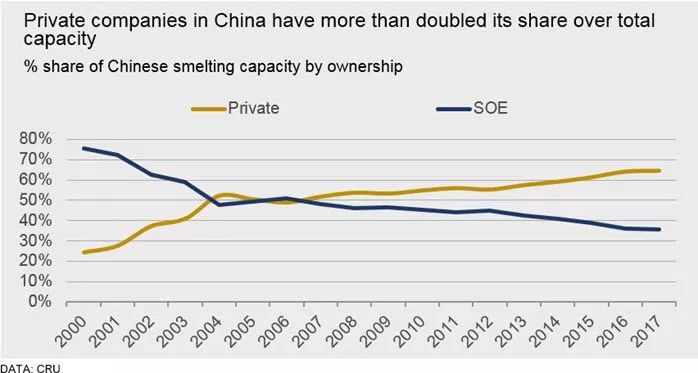

当时中国的基本面也谈不上鼓舞人心,但2012至2015年仍然出现大规模的扩张,新产能不断涌现,生产商因低价格而挣扎。在此期间,中国铝产能从2600万吨增加到3800万吨,大约是同期中国以外地区产能增速的10倍。快速扩张主要来自民营企业,如下图所示。这些投资未获中央政府批准,且当时信贷增加助长了这些投资。如今中国正在通过供给侧改革限制铝产能的扩张,这种产能增长不会重现。

的确如此,自2016年以来,中国政府一直下决心要处理不同行业的产能过剩问题,其中包括铝行业。这次改革的原因有多个,从海外保护主义的压力到国内污染都涉及其中,而此举对铝业国企的财务状况有积极影响。关闭违法违规产能的政策已将300万吨运营中的产能逐出市场,并导致产能增长大幅下跌。再次投资的责任落在了西方国家的肩上。

展望:有缺口是好消息,但现金为王

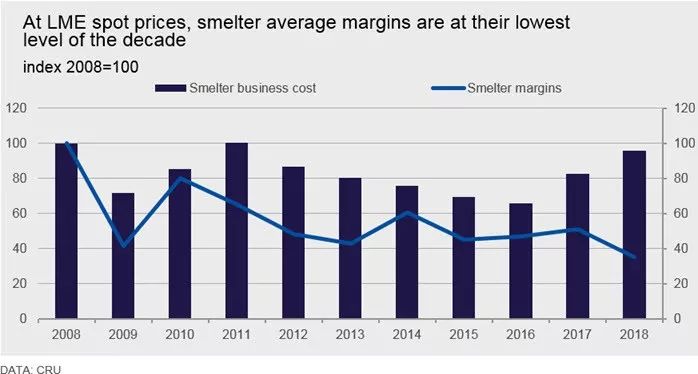

市场出现缺口,下一步自然就是新投资。然而,即便价格已经从2015-2016年度的低点反弹,成本升高使得制造商利润空间受到挤压。CRU估计当前铝行业有40%的铝厂正在亏本运营,新投资的资本来源有限。行业的平均利润空间为10年来最低,如下图所示。

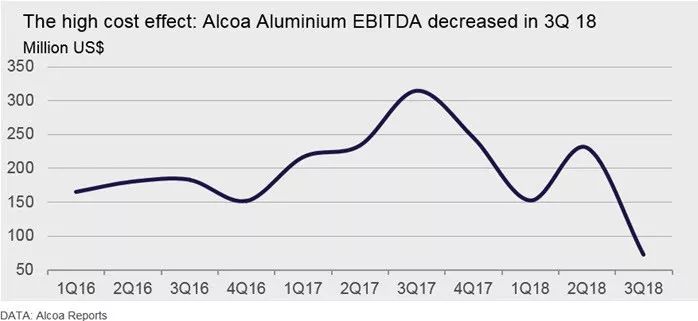

利润空间收紧,高成本冶炼厂面临倒闭危险

美铝公司在其2018年第三季度业绩中报告铝业务部门的利润率变化为-6.3%,冶炼部门季度调整后的息税前利润为过去两年最低水平。公司宣布正在西班牙开始磋商流程,目的是关闭La Coruna和Aviles这两个冶炼厂,这两个铝厂的合计产能18万吨。

在中国,近期有5家冶炼厂宣布由于成本原因关停:这些位于甘肃和山西的工厂将退出年产能超过50万吨的产能,证实了相当大比例的铝冶炼厂如今面临亏损。

低利润率推迟了必然出现的投资

这种情况下,即便基本面为投资者塑造了令人鼓舞的环境,我们仍然没有到达资本性支出的拐点,必须要等到生产商盈利空间进一步增加到一定水平才能投资于新工厂。

LME铝价还没有受到高成本和库存减少的影响,这两个因素会进一步收紧供应,最终推高价格。但是投资者进行投资需要时间。要进行投资这样的重大决策,需要有可持续的市场再平衡和利润率改善。中国对高铝价的应对确实会是一个关键信号。

《铝市场长期展望》提供了到2028年的按主要地区划分的铝市场供需平衡状况,涵盖冶炼厂的生产和产能数据。我们分析了新冶炼产能的需求以及展望中面临的风险。我们采用详细的项目成本数据预测长期边际成本(LMRC),论述足以吸引新冶炼厂投资的价格水平。下一个版本将于2018年12月发布。

欲了解更多关于CRU《铝市场长期展望》的信息,以及CRU其他关注铝市场的产品,欢迎您与我们联系。

联系人:高飞

电话:+86-10-65102209

电子邮箱:[email protected]

敬请关注CRU官方微信平台:

CRU GROUP