作者:曾大鹏 联系方式:微信Rebecca_happiness

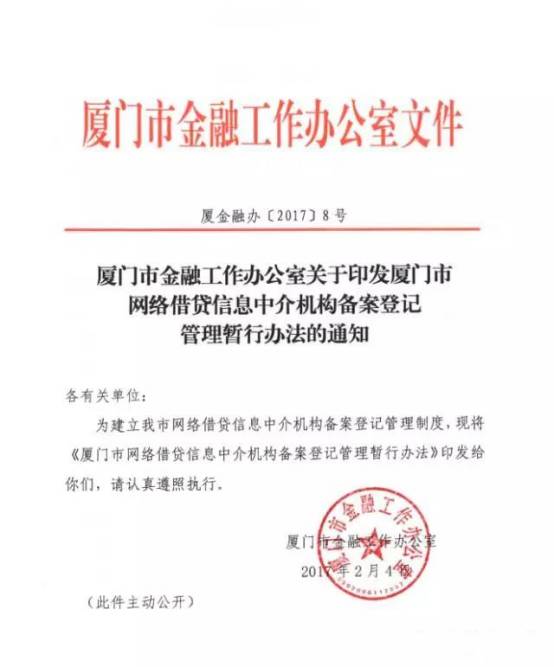

2017年2月4日,厦门率先出台《厦门市网络借贷信息中介机构备案登记管理暂行办法》(以下简称《办法》),引领全国。这个《办法》是在落实2016年11月28日银监会联合工信部、工商局发布的《网络借贷信息中介备案登记管理指引》(以下简称《备案指引》)的相关政策,地方金融监管部门根据该《备案指引》出台的具体备案细则。

《办法》中,引人注目的,莫过于新设立和已设立的P2P网贷公司须由律师事务所出具网贷机构备案登记法律意见书予以备案审核,否则,将不予备案并依法追究法律责任。这加大了律师以及律所对整个《办法》的参与度,有利于促进网贷业务合法合规、正常经营。

一、律师出具法律意见书成为备案审核必要条件

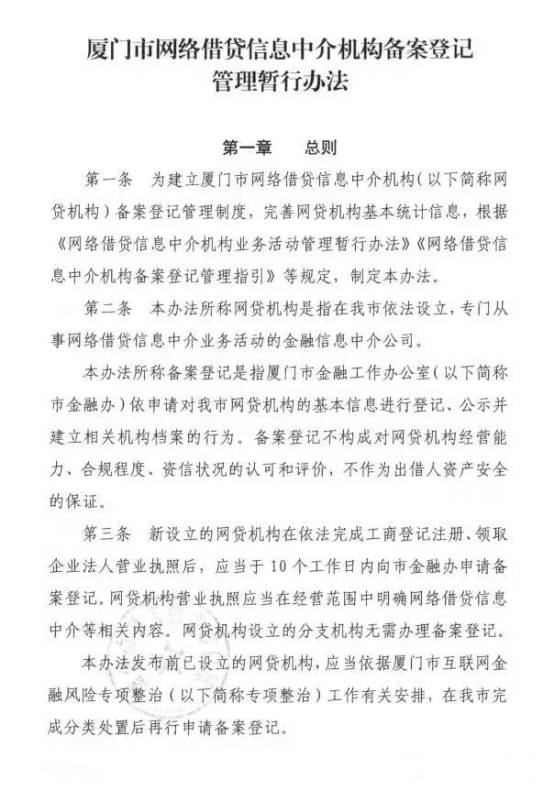

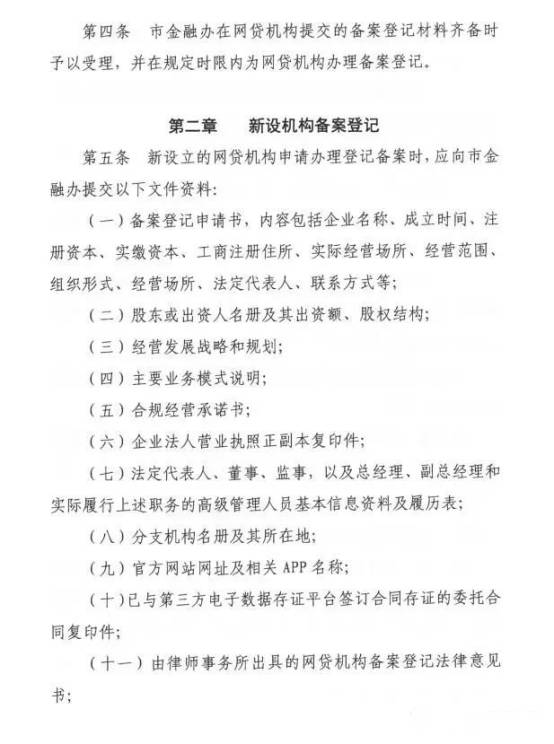

首先,依据《办法》第5条,新设立的网贷机构申请办理登记备案时,应向市金融办提交的文件资料共计11种,其中第11种文件资料即为:由律师事务所出具的网贷机构备案登记法律意见书。对比《备案指引》第6条规定,《办法》新增的条款除了主要业务模式说明,更增加律师法律意见书是网贷机构备案登记时必须提交的资料的规定。

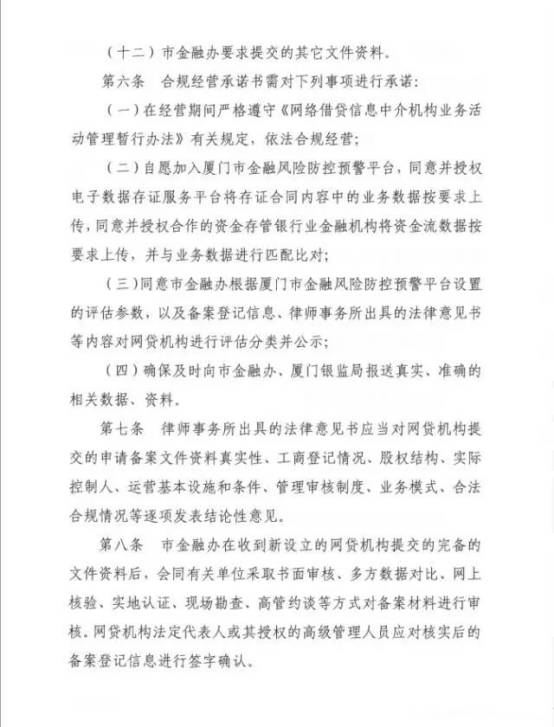

其次,在《办法》第7条更是具体规定了律所出具法律意见书的必备内容:律师事务所出具的法律意见书应当对网贷机构提交的申请备案文件资料真实性、工商登记情况、股权结构、实际控制人、运营基本设施和条件、管理审核制度、业务模式、合法合规情况等逐项发表结论性意见。

再者,律师事务所出具的法律意见书不仅是备案审核的必要条件,也是对网贷机构进行评估分类的重要根据。对此,《办法》第6条第3款规定:同意市金融办根据厦门市金融风险防空预警平台设置的评估参数,以及备案登记信息、律师事务所出具的法律意见书等内容对网贷机构进行评估分类并分类。

二、金融办备案后的严格管理成为网贷机构紧箍咒

备案成功并不意味着就万事大吉。较之于《备案指引》,在备案后的管理方面,《办法》也增加了诸多具体、实质性的规定。

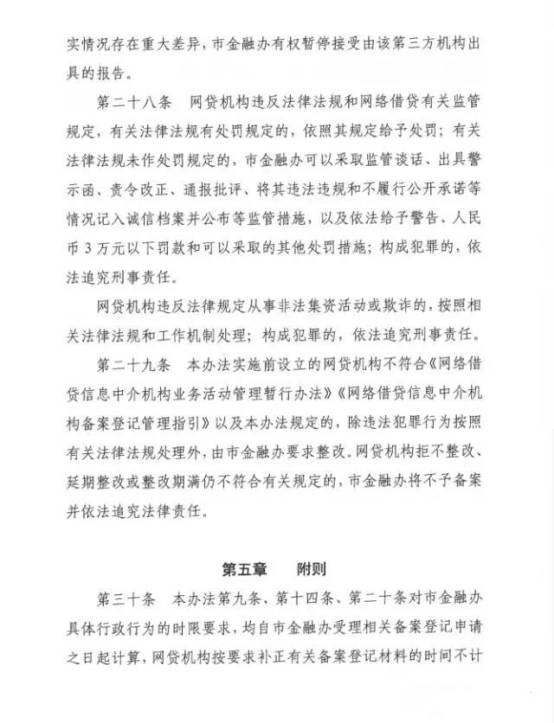

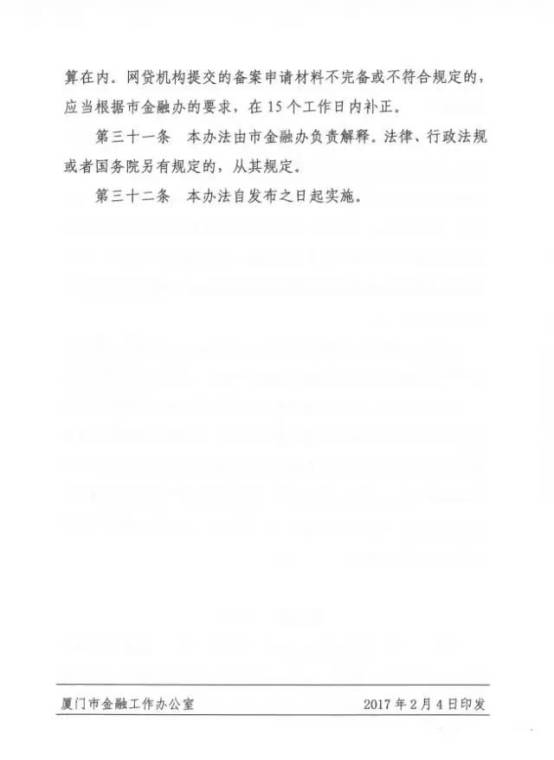

其一,《办法》规定了根据网贷机构发生情况的轻重缓急应向市金融办报告的期限。《办法》第22条规定:网贷机构应当在下列重大事件发生后,立即采取应急措施并向市金融办报告:(一)因经营不善等原因出现重大经营风险;(二)网贷机构或其董事、监事、高级管理人员发生重大违法违规行为;(三)因商业欺诈行为被起诉,包括违规担保、夸大宣传、虚构隐瞒事实、发布虚假信息,签订虚假合同、错误处置资金等行为。《办法》第23条规定:网贷机构发生下列情形的,应当在5个工作日以内向市金融办报告:(一)因违规经营行为被查处或被起诉;(二)董事、监事、高级管理人员违反境内外相关法律法规行为;(三)市金融办、厦门银监局等要求的其他情形。

其二,《办法》中规定了现场检查的条款,这表明对p2p的管理已经不止于书面的材料,更要落实到现实。《办法》第25条规定:市金融办可以对网贷机构及其从业人员进行非现场检查和现场检查,要求网贷机构及其从业人员提供有关的资料和信息,网贷机构及其从业人员应当配合检查。

这些具体的规定宛若紧箍咒,只要网贷机构不合规,就会起作用——《办法》第26条以及27条规定若是网贷机构未及时整改或者提交虚假资料的,则法律后果严重,市金融办可注销网贷机构的备案。另外,第28条把“诚信档案”写入《办法》,也是有效的监管办法。

仔细对比厦门市金融办的《办法》与银监会的《备案指引》,内容虽大同小异,但厦门市金融办的政策落实尝试应该也必须值得肯定。

附:《厦门市网络借贷信息中介机构备案登记管理暂行办法》

梧桐Live App全新上线,专注于实务分享,解决你专业学习最核心的问题。

长按下图二维码,下载梧桐Live APP。