我国资产证券化化试点始于2005年,建行分别于2005年、2007年先后发行了两单个人住房贷款资产支持证券。2008年美国次贷危机的爆发,中国资产证券化业务也因此停滞4年。随着2012年信贷资产证券化的重启以来,监管机构不断优化监管思路,完善监管政策,提升了发行管理效率、激活了参与机构能动性和创造性,使得RMBS的发行规模持续攀升。

RMBS市场已发行产品方面:入池贷款分散性很高、抵押率充足、信用质量很好,证券以过手型为主,发行利率与国债相比,利差区间呈现不断收敛趋势。存续产品方面:全部证券兑付正常,基础资产逾期率和累计违约率均处于较低水平,平均年化早偿率为12.08%,处于较高水平,违约回收情况不同发起机构类型有所差异,其中全国性国有银行回收率水平最高。

本文最后结合RMBS市场发展成果和存在问题,提出提升市场活跃度和加强市场风险控制的相关建议。

文章作者:中债资信ABS团队

文章来源:中债资信

一、RMBS产品分析

(一)RMBS产品发行情况

1、RMBS发行数据概览

2012年信贷ABS重启以来,监管机构出台了一系列鼓励RMBS发行的政策,极大的提升了发行管理效率、激活了参与机构能动性和创造性,RMBS发行规模持续攀升。截至2017年12月31日,银行间市场共发行52单RMBS,总计规模3,573.41亿元;交易所市场共发行9单住房公积金贷款资产支持专项计划,总计规模66.75亿。从市场占比看,RMBS占比逐渐上升,2017年发行规模超过CLO成为市场发行占比最大的产品。

2、基础资产分析

(1)整体上看,我国个人住房抵押贷款不良率处于较低水平,信用水平较好。

商业银行个人住房贷款不良率从2009年0.9%的水平下降到2016年0.4%,形成较为稳定的低位趋势(见图2)。与商业银行相比,公积金中心发放住房贷款通常有更严格的限制条件,因此公逾期率水平更低,2016年年末仅为0.02%。

(2)从入池贷款特征来看,加权平均利率水平有所下降,贷款分散性很高,抵押率充足,且有一定账龄表现,信用质量很好。

(3)从借款人特征来看,加权平均收入债务比多在3倍以上,且大部分借款人处于职业稳定期,还款意愿、还款能力均较强。

从已发行的各单项目来看,RMBS产品的借款人主要分布在30岁~50岁之间,该年龄段借款人一般处于职业及收入的稳定期,还款意愿及还款能力均较强。

3、证券分析

(1)偿付方式由单一过手型向过手与固定摊还相混合的模式转变。

目前我国发行的RMBS偿付类型多以过手型为主,为了契合投资人的管理需求、降低销售的难度,2015年起发起机构开始设计优先档证券中含固定摊还型证券的RMBS产品,其一般出现在产品的优先A1或优先A2档。目前发行过的共121只优先档证券中,纯过手型的共104只,固定摊还型的共17只[和家2015-1和家美2016-1的优先A1、优先A2档均为为固定摊还型,其他所有固定摊还型证券均仅出现在优先A1档]。

(2)RMBS产品开始考虑基础资产违约、早偿情况对于证券期限的影响。

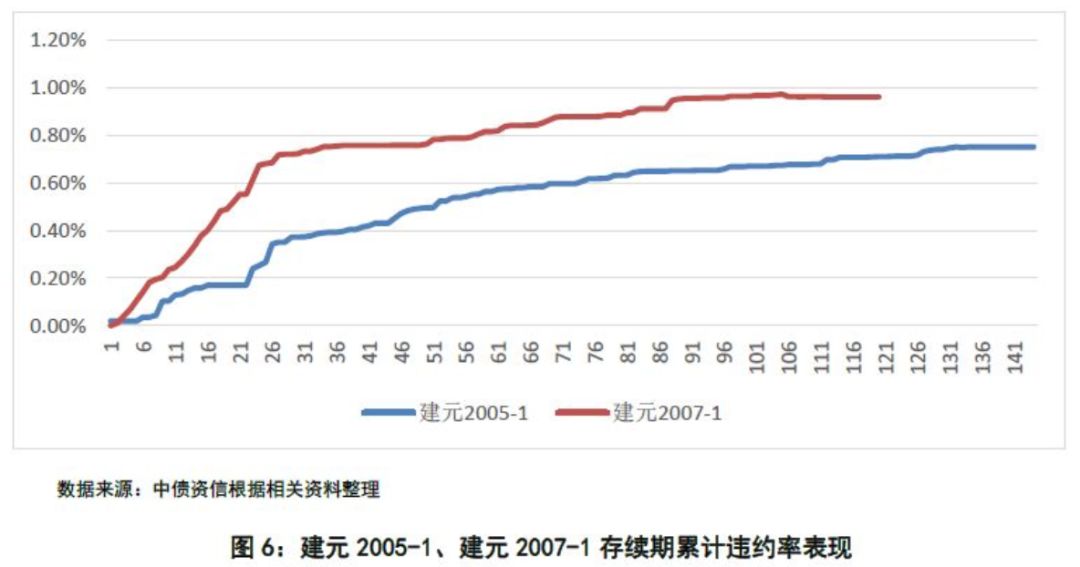

RMBS基础资产的加权平均期限平均在18.14年,其中最长的为中国建设银行发行的建元2005-1(31.96年),最短的为杭州公积金中心发行的杭州公积金2016-1(7.11年)。2015年3月,招商银行发行的招元2015-1首次开始出现1.5个月的短期限证券。

2017年5月,中国建设银行发行的建元2017-2,在计算预期到期日的时候,首次考虑了发起机构历史平均违约率和早偿率,缩短了到期期限,优先A-2的到期期限比基准情景提前了3年,优先A-3的到期期限比基准提前了5年。

(3)RMBS发行利率分析

整体来看,对比类似期限的中国国债到期收益率,RMBS均存在一定的溢价,平均利差108BP;这主要是RMBS市场体量较小、参与者相对集中、产品结构相对复杂、流动性不足等多方面的原因所导致的。随着市场对RMBS产品地认识不断加深,其利差区间整体呈现出不断收敛的趋势。

(二)存续RMBS产品运行情况

截至2017年12月31日,银行间市场共发行52单RMBS产品,发行总规模3,573.41亿元,存续总余额2758.68亿元,占银行间市场ABS总余额占比40.75%,存续规模处于领先地位。

1、RMBS产品基础资产信用表现分析

(1)逾期率分析

由于我国大多数RMBS产品的存续时间还较短,其基础资产的逾期率较低,每期平均逾期率[这里的逾期包括逾期1天以上的所有拖欠贷款]为0.61%,处于较低水平。RMBS的入池资产笔数较多,出现少量逾期和违约均属于正常现象。而且由于同质化产品基础资产分散度很高,个别资产的逾期不会引发整体的违约风险。

(2)累计违约率分析

某一收款期间的累计违约率系指该收款期间以及之前各收款期间内的所有违约贷款在成为违约贷款时的未偿本金余额之和占初始起算日资产池余额的比例。从总的违约率水平来看,所有发行的RMBS的累计违约率均未超过1%,处于较低水平。

(3)早偿率分析

RMBS整体贷款的平均年化提前还款率

[简化月度SMMn=提前还款本金金额/月初本金余额,每期对应的 CPR=1- (1-SMMn )^12,此处每单的平均CPR为每期对应CPR的算数平均值,其中第1期月度提前还款率=提前还款本金金额/月初本金余额/封包期(年)]

为12.08%,处于较高水平。从各类型银行的平均提前还款率可以看出,全国性国有银行、全国性股份制银行、地区性银行(发达)、地区性银行(非发达地区)的提前还款率相对较高,差异不明显;公积金中心由于贷款利率较低,借款人提前还款动力不足,表现出较低的提前还款率。

(4)违约回收情况分析

从不同银行类型来看,经过两年的表现期,全国性国有银行回收率最高,2年的回收率超过30%;其次是全国性股份制银行,前期回收很少,经过10个月左右的时间,开始回收,24个月之后的回收水平为27%左右;地区性银行的回收水平一直处于较低位。

2、证券兑付情况分析

截至2017年12月31日,全部173只RMBS证券均未出现违约或加速清偿现象,表现良好。

其中,已经兑付完毕的证券共23只,包括15只提前兑付,8只正常兑付。

二、RMBS市场发展的现状总结和问题建议

(一)RMBS市场发展成果

1、优化了房贷发放机构的信贷结构

个人住房抵押贷款,是典型的久期长、流动性差、利率低的资产,发起机构开展房贷业务的主要瓶颈在于信贷规模紧张、贷款资金紧张、业务收益率较低、资产负债期限错配问题突出,RMBS的发行为房贷发放机构突破该业务瓶颈提供了很好的解决途径。从RMBS业务开展情况来看,房贷发放机构利用资产证券化工具在盘活存量、优化信贷结构方面收到了良好的效果。

2、提供了具有投资价值的固定收益产品

RMBS是我国债券市场上首次出现的资产证券化产品,具有鲜明的特点和独特的投资价值。无论是从收益率和安全性来看,都具有相当的吸引力,尤其是对于对投资债券级别有较高要求同时又希望获得更高收益率的投资人来说,RMBS有很好的投资价值。