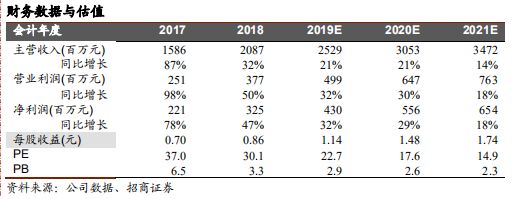

赢合科技发布18年年报,全年实现收入20.87亿元,同比增长31.6%,实现归属上市公司股东净利润3.25亿元,同比增长46.9%,扣非归属上市公司股东净利润3.02亿元,同比增长61.1%。经营现金流净额7838万元,同比增长266%,符合预期。公司同时公告一季度业绩,净利润6017–7822万元,同比增长0-30%。2019年,公司拟公开发行不超过6亿元的公司债券,优化债务结构。当前PE估值较低,给予强烈推荐。

收入结构方面,资产的锂电池专用生产设备收入13.78亿元,占比66%,以整线外协件为主的其他业务收入7.1亿元,占比34%。

锂电专用设备中涂布机收入4.6亿元,占比最高,卷绕机2.36亿元,软包组装线9882万元。

客户结构显著优化。

2018年度,LG化学、CATL、ATL、比亚迪和孚能科技等优质客户订单占比大幅提升,客户结构持续优化。卷绕机获得LG化学认可,获得8000万元订单;涂布机和激光模切机进入了CATL供应链,且涂布机类型和份额持续提升;比亚迪在原有合作基础上,加大了对公司前中段设备的采购力度。

18年新接订单28.5亿元,预计在手订单超10亿元,19年新接订单目标35亿元。

公司18年新增订单28.5亿元,客户结构不断优化,18年获得比亚迪的订单近2亿元(涂布,切片,卷绕等),CATL订单近2亿元(以涂布为主),国能、国轩订单均超3亿元,LG化学8000万元。截至18年年末,公司预收账款2.17亿元,预计未确认订单超10亿元。公司19年订单目标35亿元。

毛利率32.8%,与2017年基本持平,19年整线占比降低有望提升毛利率。

其中锂电专用设备毛利率37%,而以外协件为主的其他业务收入毛利率较低,为24.8%,拉低了整体毛利率。而公司在聚焦大客户后,整线占比有所降低,预计19年整线占比将继续降低,毛利率、净利率也将相应提升。

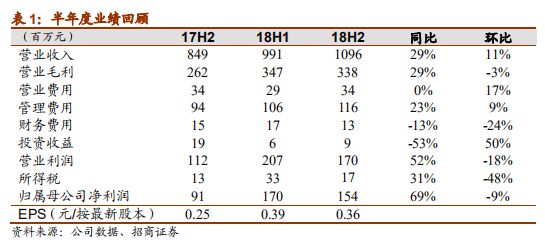

现金流7838万元,改善较为明显

。全年实现经营现金流净额7838万元,其中四季度单季经营现金流净额1.85亿元。现金流较17年明显改善,得益于回款增加和全价值链成本管控。应收账款及票据

15亿元,较17年年末增加

4

亿元。

新能源补贴政策落地,利好龙头设备商。

新能源汽车补贴政策于

3

月末正式落地,整体退坡幅度

50-60%

,我们认为,虽然短期内补贴退坡会对产业链形成一定压力,但中长期来看,引入更加市场化的竞争,将显著提升行业集中,产业链优胜劣汰,有利于行业健康发展。

2018

我国新能源汽车销量为

125.60

万辆,同比增长

61.65%

,动力电池出货量为

65GWh

,同比增长

46%

,新能源汽车动力电池装机总量为

56.89GWh

,同比增长

56.88%

,其中宁德时代和比亚迪装机量分别占比

41.19%

和

20.10%

,在补贴政策退坡环境下,预计龙头电池厂占有率将继续提升,进而利好龙头设备公司。

业绩预测及投资建议。

公司开年即与国轩签订

5.6

亿元大单,超

18

年全年,表明双方战略合作关系进一步,预计公司全年

35

亿元订单目标完成希望较大。在

19

年订单

20%

增长,利润率提升的情况下,我们预计赢合

19

年净利润增长

30%

以上,净利润

4.3

亿

元,对应2019年PE 23倍,估值较低,给予强烈推荐。

风险提示:4月定增解禁风险,单GWH设备投资大幅下降,头部客户拓展进度慢。

分析师承诺

:

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

招商机械团队:

7次上榜《新财富》机械行业最佳分析师,连续两年第一名,三年第二名,两年第五名。连续5年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。2012、2013、2018年福布斯中国最佳分析师50强。2017年新财富、金牛最佳分析师第五名、第三名。

团队介绍

首席分析师:刘荣

机械分析师:诸凯

机械分析师:吴丹

机械分析师:时文博

公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

审慎推荐:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平