一、橡胶助剂行业简述

(一)、基本概念

橡胶助剂是指在天然橡胶或合成橡胶加工成橡胶制品过程中添加的,用于赋予橡胶制品使用性能、保证橡胶制品使用寿命、改善橡胶胶料加工性能的一系列精细化工产品的总称。

橡胶助剂是橡胶工业重要的辅助原料。按传统分类,橡胶助剂分为硫化和硫化活性剂、促进剂、防老剂、加工型助剂和特种功能性助剂五大类。橡胶助剂在改善橡胶加工工艺、节约能源和提高产品质量等方面起着重要的作用。在橡胶工业里,虽然助剂用量相对很小,但对制品加工和应用性能的改善起着举足轻重的作用。性能优异的橡胶助剂不仅能改善加工性能,提高产品质量档次,降低能耗和生产成本,而且能够防老化降解、延长使用寿命。广泛应用于橡胶、轮胎、胶管、胶带、电线电缆、胶鞋乳胶等行业。

(二)、行业现状及趋势

1、橡胶助剂产业现状

我国汽车工业和轮胎工业的迅猛发展拉动了我国橡胶助剂行业的飞速发展。2014年我国橡胶助剂产量占世界橡胶助剂总产量的70%以上,我国已经成为世界最大的橡胶助剂生产国。

经过多年快速发展,我国已经形成了品种门类齐全、产品结构相对合理、产品性能指标完善的橡胶助剂体系,基本可以满足国内橡胶工业需求。目前我国已经成为世界主要橡胶助剂生产国,我国橡胶助剂产量在世界橡胶助剂产量中所占的比例逐年提高。我国橡胶助剂产销量位居世界第一。目前行业呈现如下特点:

(1)产品结构持续调整。橡胶助剂产品结构不断趋向绿色化和高性能化,对苯二胺类防老剂6PPD、酚类抗氧剂、伯胺次磺酰胺促进剂CZ和NS、高热稳定性不溶性硫黄等品种产量不断增大,萘胺类防老剂和仲胺类促进剂NOBS等几乎全面停产。

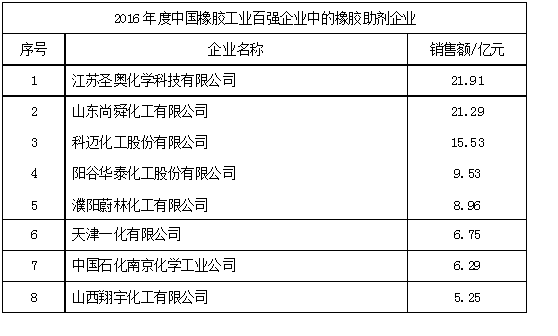

(2)产业集中度不断提高。橡胶助剂企业向规模化和集约化发展。产值在20亿元以上的橡胶助剂企业2家,10亿-20亿元的企业2家,5亿-10亿元的企业6家,2亿-5亿元的企业14家。其中规模排前10名企业的销售收入占我国橡胶助剂行业总销售收入的60%以上。

(3)绿色制造有序推进。《绿色轮胎技术规范》出台,五类橡胶助剂受限。橡胶助剂尤其是防老剂的快速发展源于绿色环保。伴随着国家新环保法的正式实施,绿色制造成为橡胶助剂产业发展的重中之重。

(4)价格和利润下降。《新环保法》施压,助剂业成本压力提升。由于“十一五”末期和“十二五”初期橡胶助剂产能扩张过快,目前主要橡胶助剂品种产能均呈过剩态势,产品价格和利润空间不断走低,即使在一段时间内价格有所上调,但是由于环保设施投入和处理费用大幅上涨,利润增长空间有限。

2、行业上游状况

橡胶助剂产品上游原料主要是各类石油化工产品及相关化学中间体,主要原材料包括苯胺、二硫化碳、环己胺、二甲胺、双氧水、吗啉等。各类原材料供应中,苯胺占有的份额最大,直接用于制造各类助剂,因此,苯胺对橡胶助剂产品的影响重大。2015年我国苯胺国内产能达378万吨/年左右,产量186万吨,苯胺产能已经出现严重过剩,2015年的开工率不足五成。2013年以来,苯胺价格持续下跌。至2015年底,告别了以往的万元时代,进入低价运行时代。受供应过剩以及低生产成本叠加因素的影响,预计未来两到三年,苯胺的价格仍难以突破万元大关。

总体而言,橡胶的上游产业原材料供应充足,除少数品种外,基本上可以满足国内需求,特别是苯胺的供应处于过剩的状态,但由于其在原材料中的重要位置,其价格和供应的波动将对公司产品的竞争力带来潜在影响。

3、行业下游状况

近90%的橡胶助剂应用与汽车相关,橡胶助剂产量的70%用于轮胎生产,轮胎工业和汽车工业是影响橡胶助剂发展的最重要因素。

国内汽车产销总体呈平稳低增长态势。2014年汽车产销量分别为2372.29万辆和2349.19万辆,同比分别增长7.3%和6.9%;2015年国内汽车产销分别为2450.33万辆和2459.76万辆,同比增长3.3%和4.7%,产销增速比上年分别下降4和2.2个百分点。预计未来3-5年汽车工业维持低速增长态势。

国内轮胎工业进入萧条期,2015年轮胎行业经济运行指标全面下降,特别是轮胎产量持续负增长,为30年来首次负增长。2015年,中国轮胎产值下降14.62%;出口交货值下降16.52%;销售额下降15.37%;利润下降幅度高达22.22%。国内轮胎行业产能过剩,轮胎产能在2010年就达到饱和状态,其中落后产能严重过剩,市场竞争激烈,装置开工率和经济效益持续低迷。2015年全球轮胎市场销售额下滑,国际贸易环境恶化,轮胎出口遇到巨大挑战,主要出口国美国和墨西哥对中国轮胎进行反倾销、反补贴调查,且最终裁定增加中国轮胎的进口税收,中国轮胎的出口成本大大增加,利润更加微薄。此外,天然橡胶进口关税暂定税率提高和复合橡胶国家标准的执行使得轮胎企业生产、管理的复杂程度和运营成本增大。

综上所述,轮胎行业产能过剩,轮胎出口压力不断增大,汽车产销回归理性,公路货物运输增速回落,轮胎产业将告别高增长时代,汽车和轮胎增速将逐渐回落至5%左右,呈现中低速增长的发展新态势,这将是当前及未来几年汽车和轮胎行业发展的“新常态”。

4、行业周期及波动情况

(1)橡胶助剂产品主要应用于汽车轮胎等橡胶制品行业,其行业周期与橡胶制品行业的周期基本吻合,受宏观经济形势变化影响较大,当宏观经济处于上升周期时,橡胶助剂行业发展也处于上升周期,反之亦然。如,2008年金融危机以及2012年欧债危机期间,橡胶助剂产销量增速大幅度回落。

(2)橡胶助剂行业对下游汽车轮胎等橡胶制品行业及其敏感,下游产业直接决定公司业绩及生存状况。

(3)橡胶助剂行业的区域性较为突出,主要围绕原材料产地、橡胶制品特别是轮胎生产基地等形成几大产业带,依托地缘优势,行业区域主要集中在山东西部、珠江三角洲、长江三角洲、华北地区和东北地区等。

(4)目前橡胶助剂处于行业周期低点,预计行业低迷状态将持续2-3年。

5、行业发展方向

(1)创新驱动,开发新型助剂。

(2)注重环保,推进清洁工艺。

(3)自动化和信息化融合,推进高科技制造战略。

(4)兼并重组,化解产能过剩。

橡胶助剂行业仍然存在企业规模小、布点分散等问题,在产能过剩、资源和环保压力日益增大、全球产业竞争日趋激烈、贸易保护主义明显抬头的新形势下,必须切实推进产业结构重排,通过兼并重组、优化布局、淘汰落后,促进资源向优势企业集中,提高产业集中度,实施集聚发展,增强企业抵抗市场风险能力和可持续发展能力。

6、未来行业增长情况

预计未来几年轮胎产业和汽车产业增速维持在5%左右,橡胶助剂需求量将保持6%左右的增长率。

二、橡胶助剂行业领军企业(国内)

1、橡胶助剂行业领军企业

2、橡胶助剂行业上市公司

(1) 中国尚舜化工控股公司(CHINA SUNSINE CHEMICAL HOLDINGS LTD.) (CH8.SI)

(2) 江苏圣奥化学科技有限公司(中化国际(SH600500)控股子公司)

(3) 山东阳谷华泰化工股份有限公司(300121)

(4) 濮阳蔚林化工股份有限公司(831866)