控物流不如控商流,控商流不如控终端

欲看系列文第一篇,请点击:城配老司机讲述车货匹配平台从“火热”到“冰冷”的发展(一)

欲看系列文第二篇,请点击:城配老司机谈城配产业的1.0+时代:打着科技的幌子干物流(二)

欲看系列文第三篇,请点击:城配老司机谈城配产业的2.0时代:商流如何促进物流(三)

笔者注:

从第三篇开始,给人的感觉,是不是就有点走题了,扯得有点远。这一篇,可能会扯得更远。为什么呢?因为我们展望和思考的,是城配产业、而不只是配送企业。配送企业仅仅是城配产业中的一个环节。

城配产业的整个链路,不仅仅涵盖着配送模块(物流公司/车队)、仓储模块,也应该链接着配送业务的起源:我们的客户(平台也好、甲方也罢);更应该链接着业务的终点:我们的客户的客户(收货方/小店算是吧?)。

在这些显性环节的背后,还有商品维度、供应链设计等隐性环节。甚至还要衍生至我们客户的供应商、客户的客户的客户……只有从全链路的视角,正确的看待、理解、判断配送行为及相关方的发展和趋势,使配送企业了解自己所处的环境、结构和前后端的制约因素,才能够更好的帮助配送企业决定自己的战略、定位以及发展方向。

在这么多的制约因素上,为什么偏重于或者着重于把视角放在便利店上?

首先,笔者虽然是物流人,但是很少玩物流圈,只玩客户圈,对我而言,客户比同行更重要;其次,第三篇已经写了一些商流(甲方)的现状,而便利店是配送企业和商流企业共同的客户,控物流不如控商流,控商流不如控终端,所以终端的重要形态——便利店/夫妻老婆店的未来趋势更值得好好的研究。

以上,是为序。

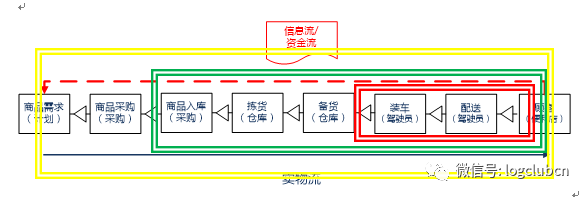

首先用图表的方式,来搭建一个简化版本的城配体系吧。如上图所示:红色实线框框内的,属于城配体系;绿色实线框框内的,属于城配体系;黄色实线框框内的,属于城配体系,黑色实线,属于城配体系;红色虚线部分,同样属于城配体系……

本文的便利店,主要是指夫妻老婆店,零散的社区小店,不含:1.连锁型的便利店,如美宜佳、中石化易捷、全家、罗森等;2.社区超市,如联华超市、美廉美超市等。

追一下潮流,我们首先引入“新零售”一词。现在有史可查的,“新零售”是2016年10月份,马云在阿里云栖大会上第一次提出的。于是乎瞬间全国皆云新零售,好像不提新零售,就是保守党、守旧派、就OUT了。

这一点上也可以看出,在战略观、格局观上,京东和阿里不是一个层面的。京东从来没有对外宣布过一些引领未来10年、5年前瞻性的战略理论和思考,而更多的是战略执行层。

不过话又说回来,刘强东是宿迁人,骨子里还是有苏北人的尿性:靠比别人多勤奋一些、比别人做的更好一些,简单实诚厚道,没有什么滑头(花头)。看准的事情,努力把他做好,一年不行两年,一群人不行换一群人。

当然,新零售也仅仅一个开始。新零售新到什么程度,如何继续,如何实现新零售,马爸爸是不会讲的,这是阿里最大的战略机密与战略优势。这个秘密也不是无迹可寻。战略是需要布局的。布局,就会有动作,有动作就会有痕迹,有痕迹就会有线索,随着时间的推移和阿里的动作,相信勘破阿里的局,也不是难事。

无论阿里的战略是什么,都不影响现在便利店(夫妻老婆店)已经吸引了越来越多的目光、受到了前所未有重视的事实。其中的原因,也不难揣测:

1.竞争战略之父、当代最伟大的竞争战略大师:迈克尔波特,早在上世纪80年代提出的三大战略竞争优势,其中之一就是聚焦,也有的是翻译成贴近顾客的。

还有什么能够比便利店/夫妻老婆店更能接近顾客呢?想一想,我们每天有没有至少要路过1个甚至几个便利店/夫妻老婆店?(进不进这个门店,是否产生消费,是另外一回事。)

2.同样来自波特大师的观点:现在整个夫妻老婆店行业(终端便利零售业)还是处于离散型的充分竞争状态,而这种状态最容易被整合后产生大企业、进入到规模经济状态、进而升级到寡头垄断状态(和城市配送企业的现状,像吧?又可以挖出几个熟悉的字:散、乱、脏、差、熟人交易、信誉、不专业、低效…..)。

3.根据日本、台湾的经验,中国目前的人均便利店数量占比还是远远低于日本、台湾。

随着中国经济的发展,现在及未来一段时间,是便利店的井喷时期(2016年全日本54501家便利店,平均2300人就一家店;2016年全台湾1.1万家便利店,平均2000人就一家店,而中国目前扒拉扒拉……这些数据到处都有,有兴趣的朋友们百度下就好,这里就不展开了)。

4.每个小店每个月的流水在3-30万元不等(烟草除外),如果把全国所有小店的进货值汇总来计算,这个是上万亿的市场规模。

5.电商渠道总体增长趋势放缓,这个是不争的事实,各家2C企业需要新的流量入口、新的业务场景带动成长和贡献利润。

6.尼尔森《2016年度中国卖场超市购物者趋势报告》显示,便利店的渗透率从2015年的32%上升到38%,比网购高3个百分点。未来几年,便利店的渗透率还会更高。

中国有多少个这样的便利店/夫妻老婆店呢?目前没有看到权威的数据,市面上各种说法不一:

1.560万家小店:560万是目前国内颁发的烟草专卖许可证的数字,因为大多数的杂货铺都会出售香烟,所以是560万;

2. 1000万家小店:这个是中商惠民一直在宣称的;

3. 200万家小店:《便利店老板内参》的数据;

关于中国有多少个便利店,插一个小故事,记得去年年底,我和两个朋友喝着小酒、闲聊中扯到这个话题,我顺口说:中国大约有500万家便利店,这个哥们是大甲方,很聪明、也爱琢磨,他眼睛眨了两下,立马就问:

这500万家是怎么得来的?如果真的有500万家,中国一共13亿人口,这就意味着每260人,就有一家便利店,这个密度,和印象中相比,有点不真实,这个数据靠谱吗?(这就是甲方,对于数字敏感而又精于算计,咱们城配就是个开车搬货的,能从这样的甲方手里赚到什么钱?)

我个人还是比较保守,判断全国夫妻老婆店(去除连锁类)的规模在200-300万家以内,如果加上烟酒店、餐饮店,可能总体规模会是在500-700万家左右。

这个数据看对大家在判断上有没有帮助:我们拿到的无锡市摸底数据,整个无锡、含宜兴这样的县级市,约有1万家小店,也拥有约相同数量的餐饮店,然后全国像无锡这样的地级市一共约333个,这么多城市平均按照无锡的水准算下来,也就是333万家小店;

设想下,社会上现存的百万家小店,属于百万个个体,大家各自经营、各自进货、互为竞争、很少开展互相协作。

而加盟制或者自营开店,尤其是加盟制(无论加盟的形式和条款如何,一定是要强管控、至少是统一供货,这样的加盟才会有优势)可以较为快速的完成对零散夫妻老婆店的整合。

具体拓展便利店/夫妻老婆店的模式上,也有多种方式:自营、加盟、收购等。加盟制是目前被大家采用最多的。美宜佳就是典型,美宜佳在2014年总店数大约是5400家,截止到今年的5月下旬,已经开出了第10000家店。最近2年创造了平均一天6家店的速度,而今年4月份一个月就新开了379家店。

极端情况下,最牛的那一家公司可以将数百万个个体整合成1个联盟,当然,这个是不可能做到的。退一千步、如果整合成一千个联盟,每个盟主旗下2-3千家便利店/夫妻老婆店;退一百步,整合成一百个联盟,每个盟主旗下2-3万家便利店/夫妻老婆店。

如果把京东的目标打个2折,那将会拥有20万家便利店/夫妻老婆店,2万家夫妻老婆店,一年的流水估计也得上百亿,其中的80%,集中到200-300个SKU上,一些SKU年销售额轻松过亿,还怕没有厂商约你喝茶聊价格给政策?如果是20万家夫妻老婆店,想想吧。

“店大压厂”的规矩在这里同样成立。2016年,某家还没有强管控的B2B平台,月均5万单左右的规模,在限购的状态下、红牛这个单品就卖了2个亿,占红牛中国全年销售额的1%,如果20万家店强管控,估计销售额占比至少10%+,有了这个在手上,估计就没任何一家批发商/贸易商的事了。

在这种潜在的风险下,第三篇介绍的商流驱动者,如果要想其商业模式成立并实现可持续发展,控制终端门店是他们的必然选择。因为只有控制终端门店,才能为商流提供保障。(店都是别人的,为什么不是直接和厂商聊,而是要通过你?)

有了规模、稳定可控的商流,才会有和厂商坐下来喝茶聊差价、聊增值服务的机会,正是以上这些着眼点,现在起至未来的3-5年,对于社会上目前现存的便利店/夫妻老婆店的争夺战、一定会日趋激烈。

因此,B2B平台类公司,现阶段最好的战略,其实就是拓店,马不停蹄、夜以继日的拓店。在大家还在处于验证着B2B平台商业模式是否成立的战略纠结期、提供何种增值服务以带来利润的战略模糊/不确定期,以资源(钱、商品)换资源(便利店/夫妻老婆店)。

现在及未来一阶段的稀缺资源,不是钱,不是商品,一定是门店。如果谁能够在最短的时间内将最好的便利店/夫妻老婆店(位置好、流水高、毛利表现好、人流量大、面积适中、店主年纪素质能力、服务叠加性潜力大等等)尽可能的揽入自己的怀中,以此资源(优质终端)换彼资源(商品、利润)就是顺理成章、水到渠成了。

10年20年前的中石化是不是干了同样的事?收了所有的个体加油站,于是成就了今天的油霸地位?其实纵观西方的石油、钢铁、铁路、烟草等产业史,实质上就是资本驱动的企业买卖史。

正是由于大家对便利店/夫妻老婆店未来的看好(当然,不同背景的企业家,出于不同的目的,看好夫妻老婆店未来的方向也还是有些区别的),最近些年,这个行业的发展还是很迅猛的:

新进入者有家乐福(开了EASY家乐福),正大集团(开了正大优鲜,是麦肯锡收了他们几千万银子后给出的战略方向),传统的罗森最近两三年的目标要由600余家店增开到1000家店,美宜佳第1万家店也开业了(亲们,脑子快的,不要读下面的文章了,赶快拿起电话找正大优鲜、罗森、美宜佳谈配送业务去吧)。

新近商流的零头羊们,也对门店虎视眈眈:百世店家新开店\招便利店/夫妻老婆店加盟了(还玩收购,今年年初,一拍即合收了拥有300多加店的成都WOWO),中商惠民开店了,云蚂蚁开店了,京东也是哭着喊着要开100万家店(这个数字大家可以YY)……

无论是自营,加盟,甚至是收购,便利店/夫妻老婆店都必然面临一些改变。而这些转变,表明着城配的客户会发生一些转变。这对城配企业而言,意味着客户结构的转变,而客户结构转变对于城配企业的影响,远远大于运营效率改善对城配企业的影响。

换句话理解,你的剃须刀做的再好再精致,可是如果你的客户群变成女孩子,那估计怎么都卖不过二流品质的腋毛刀。

现阶段条件下,这为数众多的夫妻老婆店/便利店,200万家也好、1000万也罢,大部分的物流,都不是城配企业做的,至少不是写、读本篇文章的人所在企业做的。

大部分的货物,或者说主流货物,一小部分由城市经销/代理(城市经销/代理直接和厂家签约,所谓一批)直接配送到门店,如蒙牛(也不见得所有的城市都是采用这样的模式);

很大一部分,还是以二批商送货为主,如农夫山泉、雀巢、脉动、奥利奥、箭牌口香糖等,小店打个电话要货了,二批们骑个电瓶车、三轮车,好一点的,就是面包车,分分钟把商品送到。

亦或是小店老板自己开个车来进货(这样的越来越少了)。由于大量一批二批的存在,每个城市都有至少一个所谓的食品城、小商品市场,如一线城市如上海松江泗泾国际食品城(据说要拆迁了)、二三线城市如徐州的淮海食品城等;也还有第四部分,是由厂家自己部分直送小店,部分走代理,这一方式典型的就是面包制造企业和一些乳制品企业了。

当便利店/夫妻老婆店集中至一定量/规模的时候,配送就会发生质变。很简单:你的商品如果进我的体系进行销售,那好,配送必须是我说了算。

这也即意味着,原先城配业务中的大头、大家紧跟着的客户,诸如酒水饮料的脉动、加多宝、农夫、怡宝、红牛、康师傅、青岛、雪花、百威、三得利;

休食类棒子产的好丽友、亿滋的奥利奥、洽洽瓜子、火腿肠方便面;食品粮油类的福临门、金龙鱼、李锦记、老干妈;

日用类的纸巾、洗发水、卫生巾等的物流配送服务,只能乖乖的听着便利店/夫妻老婆店后台供应链的指挥,让什么时间、送多少数量到我的总仓、这就就结束了。

剩下的,如何配送到门店,便利店/夫妻老婆店的后台物流体系自己来。更有甚者,连送货都不要厂商送了,直接由便利店/夫妻老婆店自提。(乐购、麦德龙就是这样的模式,能自提的全部自提,即自己调度派车上厂商处提货,连厂商配送至总仓的活,都抢着干完了)。

同时,数百万家夫妻老婆店被整合后,原先的小三轮电瓶车配送业务必然会被释放出来,无疑会使货运车辆配送的市场被扩大,扩大到什么程度?拿数字说话吧:X家,在华东区域四个城市(上海、苏州、无锡、杭州),约1300-1500家便利店(最新的准确数据我没有拿到),每日的配送高达3-500车次。

如果大家看过我的第三篇,应该对老蔡还有些印象吧?当如上场景出现的时候,谁,才是城市配送服务最大的需求者和决定者呢?

因此,物流配送企业完全可以把握住这一波浪潮、壮大自己。快完稿的当天下午,国内某单行业排名第一的物流公司还在和笔者聊这个话题,该公司直接了当的问笔者:国内这么多的新模式公司/平台等,谁能在未来胜出,该死抱哪条大腿?以下这段话,就算是笔者的答案吧:

作为城市配送产业的终局,一定是挟门店的霸主们(这样的霸主,每个城市不可能只有一个,当然,数量也不太可能多到大几十上百个)建立城市共同配送中心,形成规模与集约优势;

同时利用这种优势展开和共同配送中心所在地政府的合作,获取共配中心的地理位置优势、规模经济优势(规模经济优势可以体现在使用配送车型大小、配送半径长短、单车装载率高低、车辆有效作业时间长短、新工具与技术的使用、作业方式的革新、库存周转率提升、自动化拣选设备使用等等)、城市配送的路权优势等;

形成较高的产业/行业进入壁垒,获取为甲方客户服务的超额价值(即超额利润:为客户创造的超过客户成本的价值),这也将必然是城市配送产业的最终归宿。

后续:

产业史就写到这里了,无论是城配企业,还是城配企业的客户(渠道也好、终端便利店/夫妻老婆店也罢),目前都是处在被整合的前夜(乱、散、差、小、多)谁来整合,整合成几家,这就要看机缘了。

商业行为、商业环境是在不断变化的过程中,一个企业、哪怕是只剩下一口气,说不准都有转机,产业内也从来不缺少黑马。这,也许也是商业的魅力之一吧。很有幸成为城配行业变革的亲历者,让我们拭目以待!

此文系作者个人观点,不代表物流沙龙立场

— END —