促红素(以下简称EPO)为“促红细胞生成素”的简称,是肾脏合成的一种糖蛋白类生理物质,主要作用是促使骨髓产生更多红细胞。最初由美国安进生物工程公司首先借助基因工程技术将其开发成药品上市,主要用于治疗恶性贫血症,对肾衰竭病人长期接受洗肾后引起的贫血症状尤为有效。此后几年里,国外医学研究人员发现EPO对艾滋病人和化疗病人等特殊病人也有协助身体康复的良好疗效。

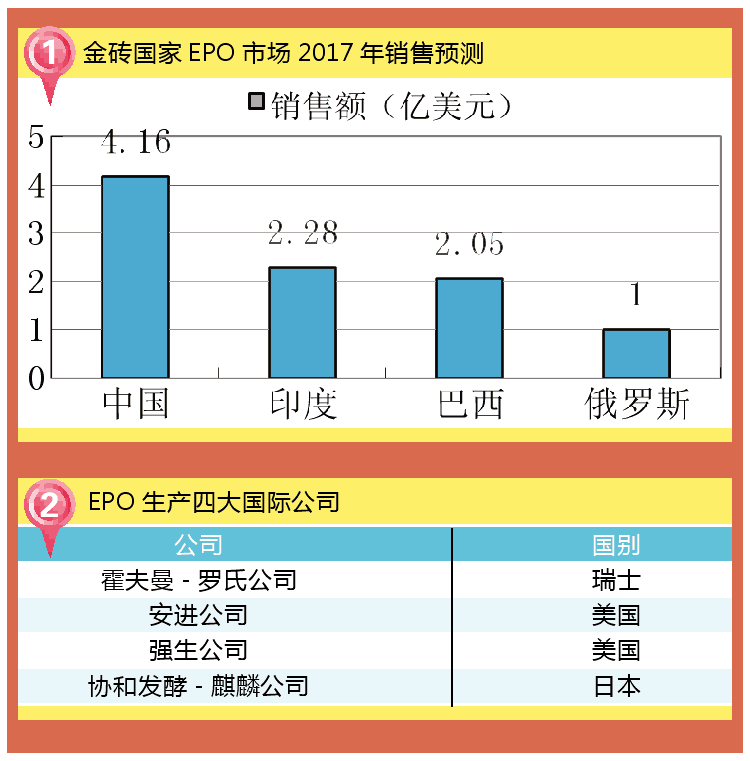

一直以来,国际EPO市场长期被4大公司的产品所垄断,它们是霍夫曼-罗氏公司(瑞士)、安进公司(美)、强生公司(美)和协和发酵麒麟公司(日)。上述4家公司的EPO销售额合计占国际EPO市场的8成多,而世界其它国家和地区的数十家EPO厂商的产品总销售额合计占剩余百分之十几的份额。

EPO也是一只成长速度十分惊人的生物医药产品。它在刚上市不久的1990年全球年销售额仅有区区2亿美元。但时隔15年后,当初并不被业内人士看好的EPO在2004年全球总销售已达119亿美元,短短15年内其销售额增长了60倍!EPO因此成为世界上第一只销售额突破百亿美元的生物工程药品。即使到2014年,EPO仍在全球100只畅销药物排行榜的前10名。虽然几年前此药已失去专利保护,但其年销售额始终保持在百亿美元左右,由此可见该产品具有非常强劲的市场生命力,并创造了生物工程药品不老的神话。

随着国际市场上两大EPO品牌产品即Epoetin-α和darbepoetin-α专利在几年前相继到期,世界上掀起了仿制EPO生物类似物的高潮。我国科研单位在九十年代初即已着手研制EPO,最早获得成功并投入EPO商业化生产的是南京海军医学高等专科学校的2位专家,并创办了南京华欣生物工程公司专门从事EPO等蛋白质/多肽类药品的生产。由于当时国产EPO价格仅为进口同类产品价格的30~40%,故过去几年来国产EPO市场迅速壮大,其中沈阳三生公司、山东科兴公司和华北制药集团下属的金坦生物公司成为国内EPO产业中的“领头羊”。而最早研制出该产品的南京华欣公司目前在国内EPO市场上的排名已跌至第10位,由此可见该市场竞争之残酷。

在国内EPO行业后来居上者主要有深圳科兴公司,沈阳三生制药公司,但三生公司的主要产品除EPO外还有其它一系列生物工程药品。至21世纪初,沈阳三生公司的EPO产品已牢牢占据国内市场的三成多,年产量达1000万支。近年来沈阳三生公司的EPO产品已开始大量出口海外市场,其中包括印尼、乌克兰及巴基斯坦等南亚国家。上海麒麟(鲲鹏)药业公司则是一家中日合资制药企业,该公司引进日本技术生产重组基因人EPO产品,2012年该公司更名为上海协和制药有限公司,产品仍为EPO等生物工程药品。据了解,上海协和公司的EPO在国内市场上占2成左右份额,部分产品还返销日本市场。

由于EPO的赢利率较高,故引来国内众多企业加盟生产,截止2010年年底国内共计有20多家公司获得国家EPO的生产批文,但目前实际生产EPO的公司仅11家。据有关部门初步估计,目前国内EPO产能合计已超过10亿支,基本上可满足国内市场需求,几家主要EPO生产商如沈阳三生、山东科兴、华北制药和上海协和等已具备进军海外市场的实力。

华北制药集团旗下的金坦生物公司其EPO产量已占国内市场1成左右。由于多家中国本土公司的EPO集中上市,导致在九十年代曾一度垄断中国EPO市场的几只洋品牌EPO黯然撤出中国市场。国产EPO产品以质优价廉的竞争优势逐渐挤掉了美国和德国等外资品牌在中国EPO市场上所占份额。2006年,国产EPO与进口EPO市场占有率之比为7:3,而去年外资生产的EPO产品在国内市场所占比例已不足1成,中国产EPO已在国内市场完全站稳脚跟,而外资企业产品在中国明显已“败走麦城”。由此可见中国生物工程制药产业已开始壮大和成长。

由于EPO国内市场前景看好,不少上市公司凭借其雄厚的资本纷纷进军EPO产品生产领域。如深石化、复兴实业和山东东阿公司等均注资原有EPO公司或新成立公司从事EPO生产。例如华北制药集团注资成立的金坦生物公司的EPO新生产线早已顺利投产,并成为国内EPO产业中的主力军,而国内最早生产EPO的生产商——沈阳三生公司则凭借其优秀的工程技术队伍在2年前公开宣布将其所有规格EPO制剂降价3成左右,以此击垮国内其它EPO生产商。沈阳三生的降价之举确实对国内实力不足的小EPO生产商的“杀伤性”较大,一些公司因此退出了EPO生产行列并改产其它产品。沈阳三生因此坐稳了国内EPO生产商头把交椅位置。经历了一番EPO产业再洗牌后,目前沈阳三生公司的产品已占国内该产品市场的7成左右。

过去3年来我国EPO出口取得重大突破。从九十年代的每年不过几万支到去年出口EPO数量高达数百万支,主要出口目的地已扩大到数十个国家,除乌克兰等东欧国家外,还有巴基斯坦等南亚国家、乌兹别克斯坦、埃及等中东阿拉伯国家,西非国家和东南亚国家等。据中国医药保健品进出口商会的统计数字,2011年我国出口EPO比上年增加11%,而2012年又比上年增加了48%,国产EPO的出口增长势头十分强劲,表明国产EPO质量已得到国际社会的认可。

据分析,我国出口EPO价格平均只有西方同类产品的40%左右,故在国际市场上具有很强竞争力。由于国内市场竞争过于激烈,故国内主要EPO生产商均将目光投向海外市场。总之,我国EPO产品早已跨出国门走向世界。

过去几年来经市场重新洗牌后,目前国内仅剩下11家公司仍在生产EPO产品,其中3、4家产量较大的公司的EPO产能合计约占国内EPO总产能的8、9成左右,其它几家公司的EPO产能仅占剩余百分之十几。

2015年全球EPO市场总体上呈上升趋势。因为越来越多的国家将EPO作为治疗肾衰贫血症的首选药物,这成为确保EPO国际市场强劲增长的首要因素。例如印度EPO市场过去几年发展速度较快,2001年时印度的EPO市场总销售额为35.2亿卢比,而2011年这一数字为75亿卢比,去年更接近90亿卢比,增长速度惊人。

据分析,印度的EPO市场之所以高速增长主要原因与中国一样,即印度本土企业生产的EPO技术上取得重大突破,从而打破了外资公司垄断印度EPO市场的局面。

目前印度国产EPO制剂价格仅为外资公司同类产品的1/10~1/8,西方市场分析师认为,印度与中国一样将很快成为国际EPO市场上的重要力量。继印度之后,巴西和俄罗斯等新兴工业国也将成为国际EPO市场增长新热点。欧洲咨询公司DATAMONITOR预测,中、印、巴、俄等4个主要金砖国家的EPO市场今年销售额将分别达到4.16亿美元,2.28亿美元,2.05亿美元和1亿美元目标。

EPO的市场前景如何是业内人士非常关心的问题之一。据来自中国医药保健品进出口商会的统计数字,去年我国EPO市场销售额已首度突破20亿元人民币大关。不少省份早已将EPO列入医保报销药品范围,预期今后EPO将被列入绝大多数省市的医保报销范围。一旦我国EPO能像西方发达国家一样纳入全民医保报销药品大名单中,卫生部门人士预计,我国EPO总销售将轻松跃上百亿元人民币水平,而此药虽经多次降价但仍不便宜,每支仍需要100多元人民币。如能进一步降价,国产EPO总销量肯定会大幅上升。据来自卫生部门的报告,目前我国已有近700万名肾衰竭病人,他们都是EPO的潜在使用者,再加上恶性肿瘤病人接受化疗者等,这些人将成为EPO的主要用户。假如中国能达到发达国家那样的EPO使用水平,则我国EPO市场最终将超过100亿元或更高。

■编辑 刘卉

★更多深度报道见《医药经济报》~