帮助百度树立在中国自动驾驶领域的领先地位

我们已反复强调,共享出行、电动化和自动驾驶是当前汽车业发展的三大趋势,将相辅相成共同改变汽车生产和消费模式,自动驾驶共享电动车将成为城市出行的主要模式。在电动化方面,中国已走在全球前列,共享出行模式也迅速本土化,只有自动驾驶还相对落后。然而,自动驾驶事关人身安全和信息安全,更需要中国政府“自主可控”,可为内资企业吃透国内市场,创造便利条件。百度作为以搜索起家的科技巨头,在人工智能方面具有国内最强的数据优势,最有条件在自动驾驶研发方面取得领先地位。“阿波罗计划”以开放的姿态,吸引合作伙伴,相当于使百度成为汽车企业的一级供应商,提供“交钥匙”的解决方案,如果实施顺利,不仅有望加速自动驾驶在中国的落地,更可形成以百度为核心的生态圈。

但顺利实施还取决于上下游配合

然而,“阿波罗计划”并非完全开源,其中涉及地图、机器学习等部分,应该是通过由百度控制的API实现。百度与上游(如英伟达等芯片商)和下游(如整车企业)合作伙伴及终端用户之间如何分配利益,目前还不得而知。而且,中国整车企业的态度也值得观察。欧美车企普遍不愿意把未来产业链最核心的高价值部分拱手让人,同时也需履行安全责任,因而更强调与供应商的深度合作,甚至自主研发。Mobileye与德尔福合作的CSLP“交钥匙”解决方案就以中小车企为目标客户。

加速自动驾驶商业化,刺激市场竞争

如果成功,“阿波罗计划”将加速自动驾驶在中国的商业化,使产业链不同环节的公司受益,包括摄像头、LIDAR等硬件供应商。而算法软件企业,在百度开源算法的基础上,依然有很大的施展空间,完成从L1/2到L4/5,从90%的安全性到100%的安全性的升级,更可形成市场的有效竞争。正如谷歌开源TensorFlow,实际上是人工智能创投火爆的发令枪。

全球范围内,自动驾驶的竞争依然胶着

我们在《自动驾驶渐行渐近,产业变革蓄势待发》报告中已经指出,自动驾驶是硅谷与底特律的赛跑,其竞争要素不仅包括技术硬实力,也包括商业化路径。当前两个阵营的竞争还十分胶着。Alphabet/Waymo目前的技术实力最强,但商业化模式不清晰;传统厂商从ADAS逐步升级、从售卖汽车向运营共享出行里程转型的商业模式最清晰,但需要自主研发或对外采购更先进的软件算法;特斯拉处于两个阵营之间,兼具硅谷的技术基因和底特律的工程基因,最有能力一体化的完成自动驾驶共享电动车的商业和技术变革;而当前众多创业公司最终将被这三种力量消化。

**********************************************

百度于4月19日宣布 “阿波罗计划”,将向汽车行业及自动驾驶领域的合作伙伴提供一个开放、完整、安全的软件平台,帮助他们结合车辆和硬件系统,快速搭建一套属于自己的完整的自动驾驶系统。根据百度官网和陆奇在新闻发布会上的介绍,“阿波罗”平台的结构包括一套完整的软硬件和服务体系,包括车辆平台、硬件平台、软件平台、云端数据服务等四大部分。将环境感知、路径规划、车辆控制、车载操作系统等功能,以公开代码或者通过API的方式来开放,并且提供完整的开发测试工具。

阿波罗计划有望帮助百度树立在中国自动驾驶领域的领先地位

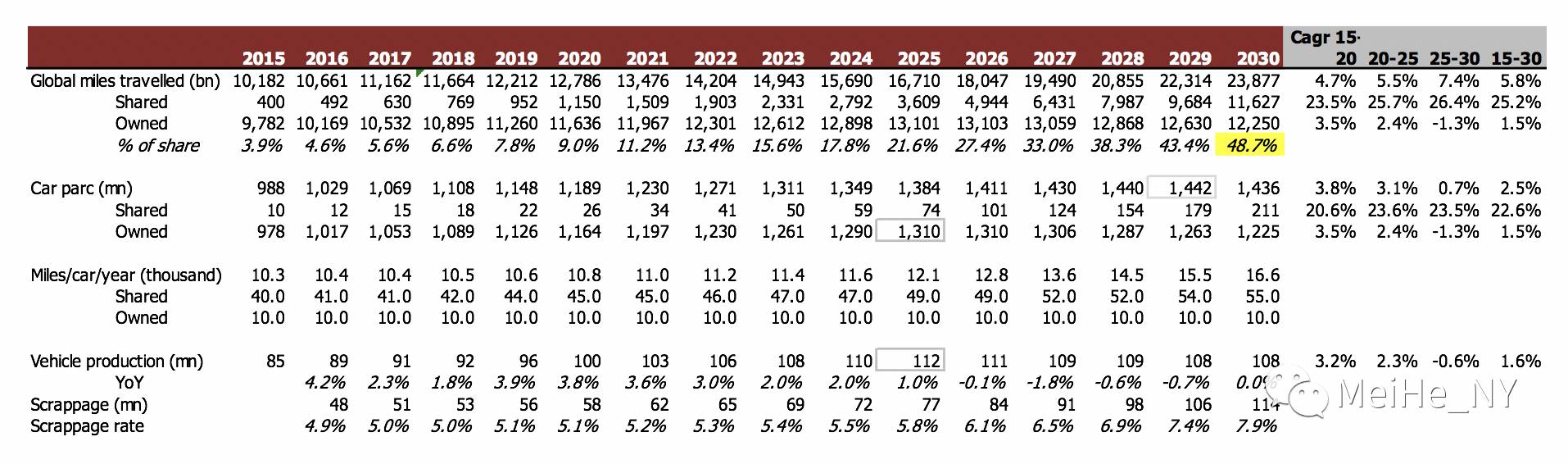

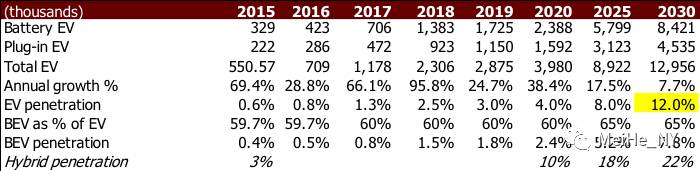

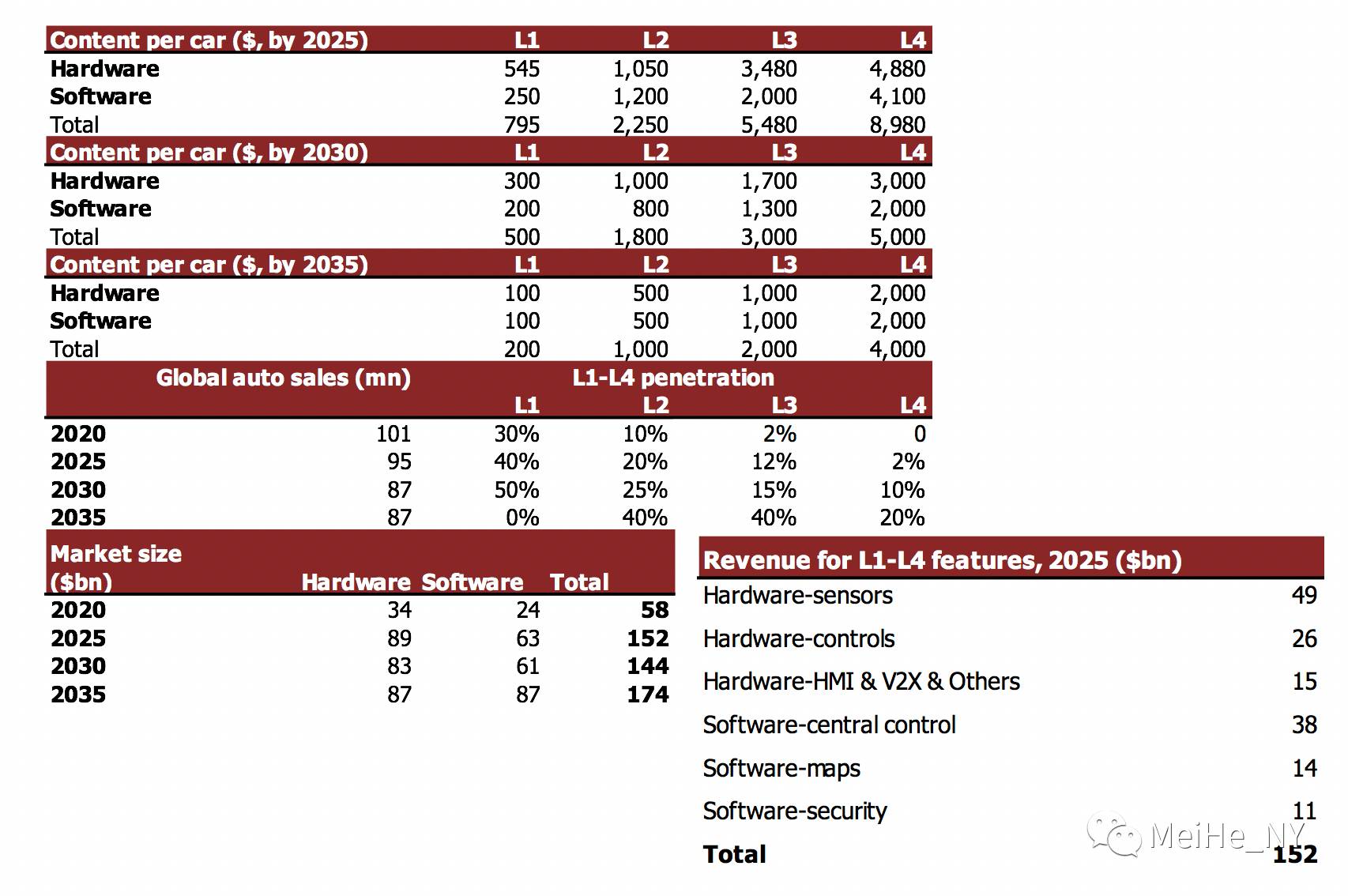

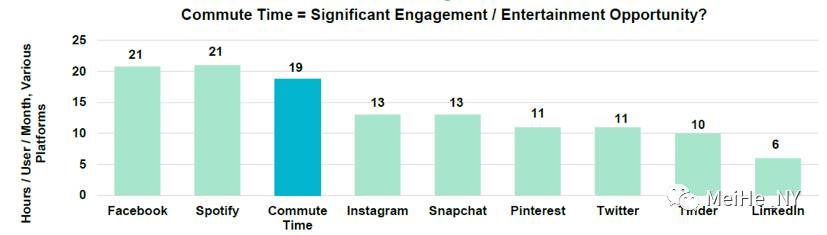

我们反复强调,共享出行、电动化和自动驾驶是当前汽车业发展的三大趋势,将相辅相成共同改变汽车生产和消费模式,自动驾驶共享电动车将成为城市出行的主要模式。我们在《自动驾驶渐行渐近,产业变革蓄势待发》和《电动化加速,汽车业迎S.E.A.变革》中测算,到2030年,共享出行的里程渗透率48%,电动车新车(插电混动和纯电动)渗透率12%,完全自动驾驶新车渗透率10%(L1-L4自动驾驶的渗透率分别是50%、25%、15%、10%)。在此基础上,电动车动力总成市场规模约670亿美元,自动驾驶相关软硬件市场规模约1,500亿美元,而自动驾驶共享出行服务市场空间在4万亿美元以上。完全自动驾驶也将释放出1,000亿小时的车内时间,带来媒体娱乐、广告、数据等其他货币化机会。

当前,在电动化方面,中国已走在全球前列,共享出行模式也迅速本土化,只有自动驾驶还相对落后,体现为ADAS渗透率较低(AEB新车渗透率目前中国8.1%,美国12%)和半/全自动驾驶研发项目较少(在加州DMV注册自动驾驶公路测试的企业有30家)。

然而,自动驾驶事关人身安全和信息安全,所需要的精准地图更只掌握在少数中国供应商手中(百度、高德、四维图新)。我们认为,中国政府将会强调在汽车自动驾驶方面的“自主可控”,为内资企业吃透国内市场,创造便利条件。

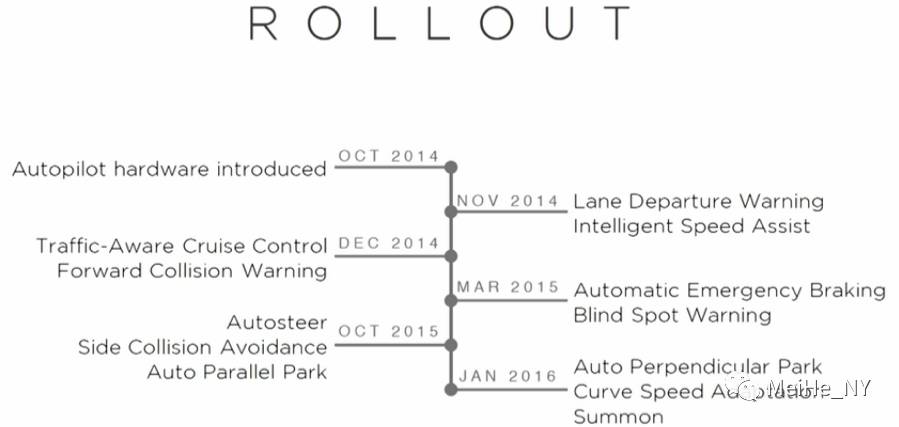

百度作为以搜索起家的科技巨头,在人工智能方面具有国内最强的数据优势,最有条件在自动驾驶研发方面取得领先地位。百度当前在技术储备和道路测试方面,确实也走在中国的前列。百度从2015年开始大规模投入无人车技术研发,从2015年12月开始在北京进行道路测试,从2016年9月开始在加州路测,从2016年11月开始在乌镇开展普通开放道路的无人车试运营。此外,公司还与英伟达结成了战略合作伙伴,参股投资了LIDAR企业Velodyne。公司此前宣布,将于2018年推出商用车型。

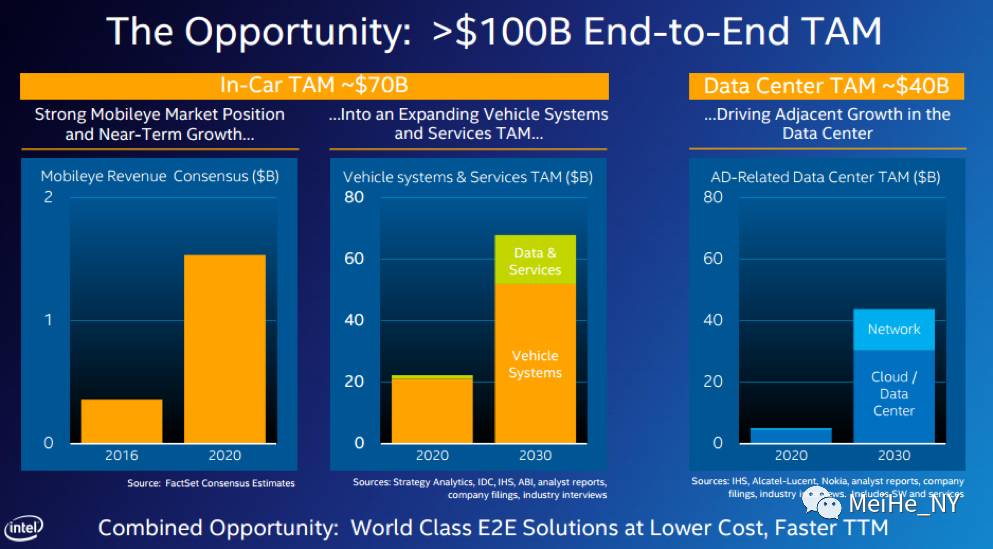

“阿波罗计划”以开放的姿态,吸引合作伙伴,不仅有望加速自动驾驶在中国的落地,更可形成以百度为核心的生态圈。“阿波罗计划”相当于使百度成为汽车企业的一级供应商,提供“交钥匙”的解决方案。如果被业界广泛采用,将使其成为中国汽车的操作系统,实现类似安卓系统在智能手机行业的地位。此外,百度也可能进一步交叉销售车载信息娱乐系统、云数据中心(英特尔认为与自动驾驶相关的云数据中心市场机会400亿美元)等其他服务。

预计到2030年,共享出行的里程渗透率48%,电动车新车渗透率12%,完全自动驾驶新车渗透率10%

自动驾驶相关软硬件市场规模2030年近1500亿美元

还能寻求车内信息娱乐服务的货币化机会

以及云和数据中心的交叉销售

但顺利实施还有赖上下游的配合

百度的商业模式有待厘清。“阿波罗计划”并非完全开源,其中涉及精准地图、机器学习等部分,应该是通过由百度控制的API实现。百度与上游(如英伟达等芯片商)和下游(如整车企业)合作伙伴及终端用户(物流车队、个人消费者)之间如何分配利益,目前还不得而知。

中国车企态度不明。海外整车企业已充分意识到硅谷的威胁,为避免沦为富士康或诺基亚,正在积极战略转型。美国车企中,除了实力最弱小的菲亚特克莱斯勒愿意与Alphabet/Waymo开展不排他的合作以外,通用和福特都坚持加大投资、自主研发,不愿意把未来产业链最核心的高价值部分拱手让人。两家公司分别先后以10亿美元投资了硅谷的自动驾驶初创企业,通用还宣布每个季度为自动驾驶投资1.5亿美元。特斯拉与Mobileye分手,其重要原因就是特斯拉要掌握更多的技术自主权。在宣布与Mobileye和英特尔合作时,宝马也特别强调,安全性是整车企业的责任,因此需要深度合作,共同研发。我们目前尚不清楚中国整车企业对百度“阿波罗计划”的态度。

通用计划每季度为自动驾驶研发投入1.5亿美元

可刺激市场竞争

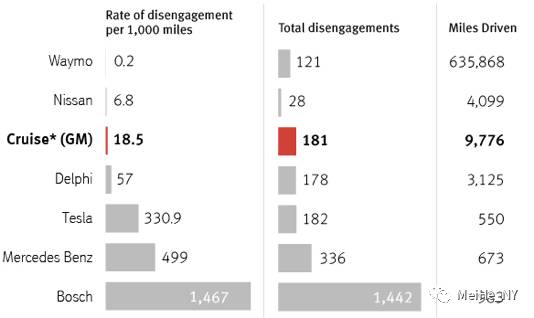

百度当前的技术实力可能并不优于海外公司,属于L1/2水平。从“阿波罗计划”的时间表(2017年7月,开放封闭场地的自动驾驶能力;2017年底,输出在城市简单路况下的自动驾驶能力;2020年前逐步开放至高速公路和普通城市道路上的全自动驾驶)来看,百度当前实现的技术水平并不高于通用、德尔福/Mobileye等。通用将在今年秋天推出的2018年版凯迪拉克上搭载高速公路Hands-off的自动驾驶功能;德尔福/Mobileye的CSLP项目在今年CES期间向媒体和投资者展示了在城市复杂路况下的自动驾驶,并计划于2019年向车企客户提供L4/5的“交钥匙”解决方案。此外,Alphabet/Waymo、通用/Cruise、大众、德尔福等均有向加州政府提交Disengagementreports,披露道路测试中的需要人工干预的频率。这是目前公开的可以衡量各个企业自动驾驶技术水平的少数指标。但百度尚未披露。

通用凯迪拉克Super Cruise实现高速公路Hands-off

德尔福/Mobileye的CSLP项目在今年CES期间向媒体和投资者展示了在城市复杂路况下的自动驾驶

在CES 2017现场,Delphi和Mobileye联合邀请记者和投资者坐进了其CSLP合作项目(Central Sensing Localization and Planning,预计2019年可向整车厂商交付L4自动驾驶交钥匙解决方案)的试验车中,在拉斯维加斯城内6英里公路上进行体验。该车辆配有9个摄像头(其中包括一套基于EyeQ4 芯片的三目摄像头)、6个LIDAR、6个长波雷达、4个短波雷达。而所经过的马路已有REM地图路书,并且交通信号灯上有V2X传感器。车辆仅在少数极端情况下才报警要求人工干预(如前方出现事故现场,并有警车挡道)。其他时间中,车辆均在车道线中央平稳行驶,并有效应对其他车辆加塞等常见现象。

在公布的数据中,Alphabet/Waymo自动驾驶技术水平最强

其他中国企业也有机会谋求竞争共赢。“阿波罗计划”如果得到车企的支持,将加速自动驾驶在中国的商业化,使产业链不同环节的公司受益,包括摄像头、LIDAR等硬件供应商。在软件算法上,即便百度将其现有的研究成果完全开源,也并不意味着其他公司的研发之路被封。从L1/2的能力到L4/5的能力,还有很长的路要走,从90%的安全性到100%的安全性,其实是最艰难的技术攻关环节。对于算法开发企业而言,在百度开源算法的基础上,依然有很大的施展空间,形成市场有效竞争。谷歌2015年11月开源TensorFlow之后,人工智能领域的创业投资反而更加活跃。

谷歌开源TensorFlow之后,AI创投更加活跃

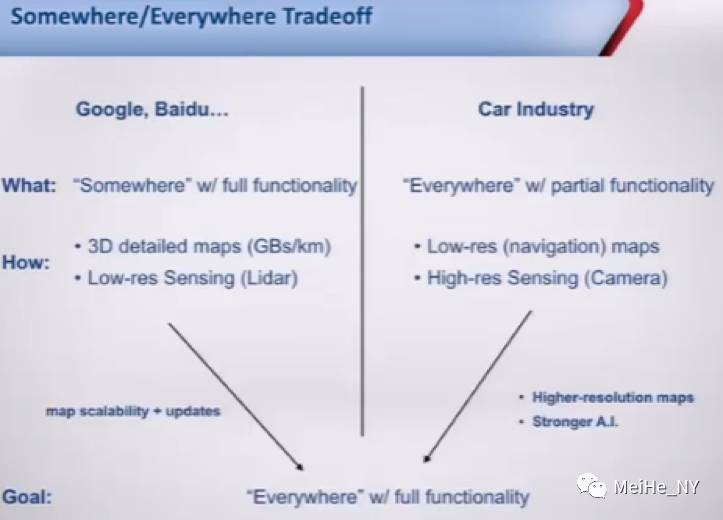

全球范围内,自动驾驶的竞争依然胶着

我们在《自动驾驶渐行渐近,产业变革蓄势待发》报告中已经指出,自动驾驶是硅谷与底特律的赛跑,其竞争要素不仅包括技术硬实力,也包括商业化路径。

两个阵营的技术路线存在不同。Alphabet采用3D高精度地图,辅之以低分辨率的LIDAR和雷达。而传统厂商使用高分辨率的摄像头,辅之以低精度的导航地图。Alphabet是Store and Align,将感知到的信息与3D地图对照,而汽车厂商是Sense and Understand,实时获取视觉信息并处理。目前来看,两种技术路线都有缺点。Alphabet需要不断更新数据量达每公里1~2GB的3D地图,而且需要覆盖所有地区,而汽车厂商需要更高明的视觉处理算法和定位更精确的地图。因此双方目前达到的技术水平就是,Alphabet可在少数地区进行全自动驾驶,而汽车厂商可在任何地方实现部分自动驾驶。我们认为,两种技术路线未必是零和博弈。未来商业化的L4/L5自动驾驶汽车应该是两种技术的折中。

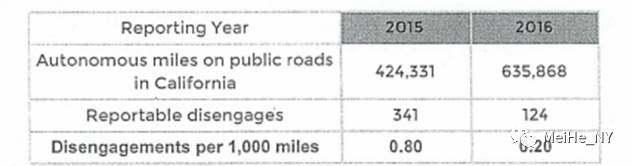

Alphabet/Waymo目前的技术实力最强,但商业化模式不清晰。Waymo的CEO John Krafcik今年初表示,Waymo已大幅降低了Lidar生产成本,仅为2009年75,000美元的10%。成本控制主要归功于Waymo对各类自动驾驶软硬件的内部研发。目前Waymo内部研发的硬件包括2种新类型的Lidar传感器(一种为近距离,另一种为远距离)、此前已经在使用的中距离Lidar传感器及其它相机和雷达等,并表示这些硬件与此前使用的产品相比,在分辨率、探测距离和精确性上都有提升。软件则包括传感器融合软件、图像识别和其他方面的集成自驱动系统。公司与克莱斯勒合作,100辆改装过的Pacifica minivan已于1月底开始在亚利桑那和加州上路测试。自2009年以来,Waymo自动驾驶累计行驶里程接近300万英里,路测时每千英里需要人类驾驶员接管的次数从0.8次降低至0.2次。公司计划今年底在德州Austin和亚利桑那Phoenix地区推出使用自动驾驶汽车的商业共享出行服务。

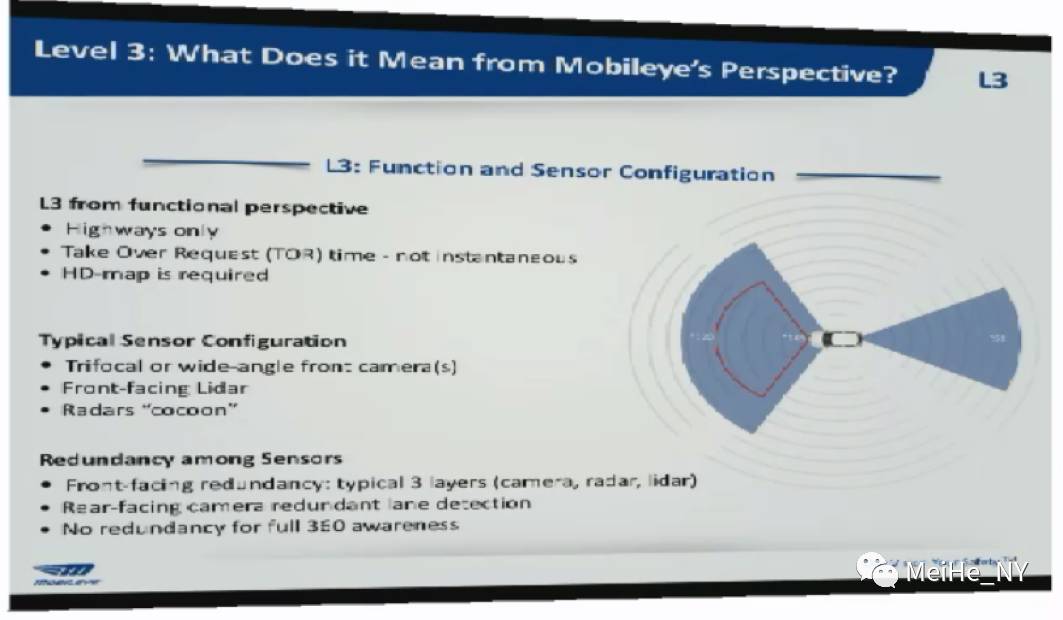

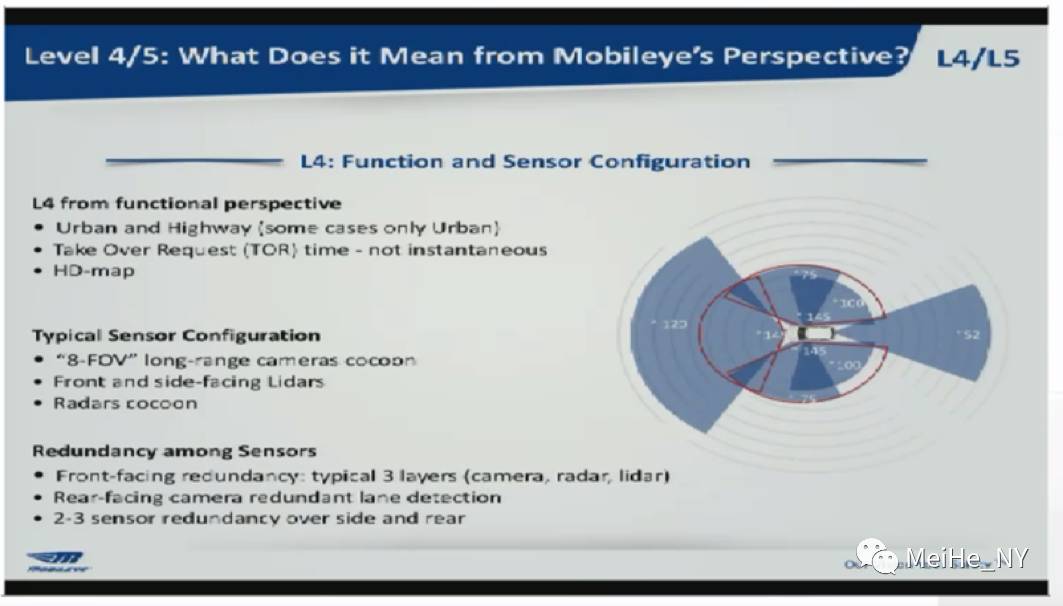

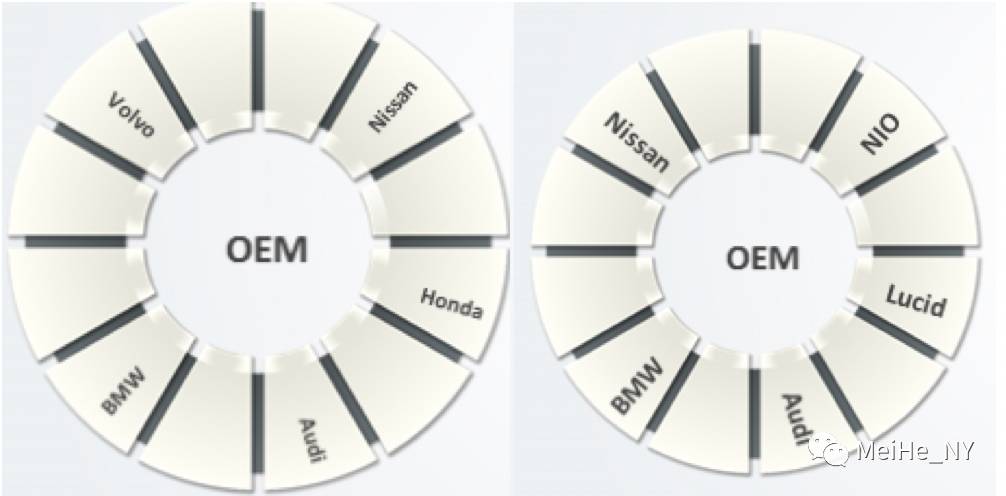

传统厂商从ADAS逐步升级、从售卖汽车向运营共享出行里程转型的商业模式最清晰,但需要自主研发或对外采购更先进的软件算法。英特尔收购的Mobileye是传统车企技术研发的重要合作伙伴。公司在自动驾驶L3和L4上各有5个项目。其中与奥迪的L3合作项目中(其他L3合作项目包括尼桑、沃尔沃、本田、宝马),使人类驾驶员接管车辆的迟滞时间可长达10秒,是目前最先进的L3系统。与宝马/英特尔合作的L4项目,将于今年下半年开始,进行40辆车的道路测试。

特斯拉处于两个阵营之间,兼具硅谷的技术基因和底特律的工程基因,最有能力一体化的完成自动驾驶共享电动车的商业和技术变革。公司通过在现有车辆上对各个自动驾驶功能先后进行模拟运行和实际运行的做法,使公司拥有并不断积累最真实最优质的数据,在数据质量上超过目前只有少部分ADAS功能实际运行的传统车企,而在数据积累速度上又超过目前仅有不到100辆路测车辆的谷歌/Waymo。当然,公司宣称不需要激光雷达就可实现完全自动驾驶的思路,目前还不是业界共识。

此外还有众多创业公司,如Aurora(由Waymo前技术负责人Chris Urmson和特斯拉前Autopilot负责人Sterling Anderson共同创立)、Drive.ai、Civic Maps、Luminar等,活跃于软件算法、众包地图、LIDAR等领域。我们认为,这些创业公司将最终以合作或收购的方式,被以上三种力量消化。

Alphabet和传统汽车厂商是两种技术路线

Waymo以高精地图和LIDAR为先,辅之以雷达和摄像头

汽车厂商以摄像头视觉为中心,辅之以雷达、激光雷达和高精地图

特斯拉车辆的联网性使公司可以循序渐进的改进自动驾驶功能,并收集真实环境中的大量数据

英特尔160亿美元收购的Mobileye,各有5个在研的L3/L4项目

英伟达自动驾驶软硬件产品多样,可与客户进行不同程度的合作

Drive.ai在雨中实现自动驾驶