作者 | 丁爽、颜色、申岚

来源 | 首席经济学家论坛

我们预计2017年政府将重点强调政治、经济和社会稳定。特朗普就任美国总统、英国退欧日程开启以及欧洲主要经济体大选等事件都将带来高度的外部不确定性。中共十九大预计将于2017年秋召开,会议将决定未来十年的中国政治前景。政府或维持既定增长目标不变,通过政策支持将GDP增长维持在6.5%以上。我们预测2017年中国GDP增长6.6%

(图表1)

。

我们预计财政政策将更趋扩张而货币政策更加谨慎。通胀上升、人民币贬值压力增大和去杠杆任务尚未完成等因素或导致货币政策由宽松转向温和收紧。我们预计2017年不会降息;中国人民银行

(以下简称“央行”)

或维持市场流动性紧平衡并逐步提高央行贷款利率。我们预计2017年官方预算赤字率将由2016年的3.0%提升至3.5%。基于我们测算方法的2017年政府财政赤字率或达4%甚至更高。

央行或维持人民币相对一篮子货币汇率稳定以锚定市场预期、维持外部竞争力及应对关于“汇率操纵”的指控。资本项目管制趋严有望放缓资本流出。美元走强环境下,我们预计2017年中期人民币兑美元汇率

(USD-CNY)

或突破7.0。我们预计未来两到三年内中国将走向浮动汇率制。

领导层权力的巩固或使得政策落实更加高效。我们预计2017年秋召开的中共十九大将重申习近平作为中共第五代的“领导核心”,2022年换届时的领导人选也会显露端倪。地方政府及各部委的行动会与中央更加保持一致。我们预计经济改革将加快步伐,在效率和公平间谋求平衡。

-

不确定因素笼罩下政府或将维持6.5-7.0%的GDP增长目标以稳定市场预期;

-

财政政策将更趋扩张,官方预算赤字率有望上调至GDP的3.5%;

-

我们预计货币政策立场将转向温和收紧,推高市场利率;

-

政府或通过定向资本管制等措施维持人民币有效汇率稳定。

维持增长目标

政府或将维持2017年GDP增长目标在6.5-7.0%,与2016年一致。本月召开的中央经济工作会议将制定2017年经济发展目标

(2017年3月全国人大公布)

、政府政策立场及改革议程。政府承诺2016-20年间将实现年均GDP增长在6.5%以上;我们认为这一目标“具有政治约束力”。尽管2016年GDP增长或达6.8%,我们认为目前政府放松增长目标的余地不大。

稳定或成为2017也是中共十九大召开之年的首要任务。五年一次的中共党代会极其重要。预计十九大将重申习近平作为中共第五代的“领导核心”,同时2022年换届时的主席和总理人选也会露出端倪。我们预计政府将在十九大召开前竭力维持国内政治、社会和经济的稳定。因此,尽管我们预计中国经济增速调低一档

(如6%)

并不会引发失业率大幅上升,但我们认为下调经济增长目标不是政府的选项。

特朗普的政策或给中国出口带来阻力。其上任伊始美中关系或将经历一段磕磕碰碰的磨合期。特朗普竞选期间曾宣称上任首日即把中国列为汇率操纵国并对中国进口商品征收45%的关税。

尽管美国财政部在不修改2016年早期已制定标准的前提下很难将中国列为汇率操纵国,但总统对美国对外贸易政策亦拥有相当大的权力,美国贸易法允许总统不经国会批准即施加贸易限制。但鉴于美中经济相互依赖,全面贸易战将对双方造成伤害因而有望得以避免。

我们的基线预测是特朗普政府最初将采取强硬立场,通过对特定中国商品征收惩罚性关税迫使中国政府做出让步;同时美中两国都将维持贸易摩擦在可控范围内,并想方设法减少双边贸易失衡。即便在这一相对温和的场景下,中国出口商同样将遭受冲击,且中国对外贸易顺差或将收窄。

实现十三五期间年均6.5%以上的GDP增长目标仍需政府政策支持。积极的一面是,过去一年服务业的GDP占比已超50%且继续以7-8%的速度增长,服务业对GDP增长的贡献比例约达3.5个百分点

(图表2)

。

此外,自9月PPI通胀由负转正以来私营部门投资趋于复苏

(图表3)

。近期采购经理人指数同样超预期上行。尽管如此,我们预计除外部需求疲软和主要贸易伙伴可能的保护主义政策外,

2017年初中国经济会面临以下几个方面的下行风险:

-

钢铁及煤炭产业去产能或将持续,拖累采矿业和制造业投资。

-

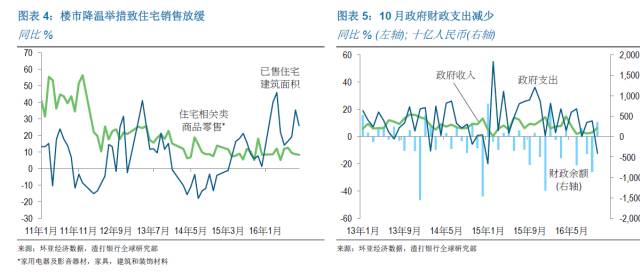

近期政府出台的楼市降温举措已导致住宅销售放缓,或影响住宅相关类商品零售并降低开发商投资意愿

(图表4)

。

-

2016年政府财政支持已经提前支取,前三季度政府财政支出增速为收入增速的两倍

(图表5)

。然而,10月财政支出同比下降12%,表明四季度财政扩张余地受限;或导致2017年一季度政府相关活动放缓。

政府或不得不求助于加大基建投资以填补增长缺口。经济增长三大驱动力量中,净出口是最不可控的因素。劳动力市场稳固促使消费一直表现稳固

(图表6)

,但家庭可支配收入增长似乎已经放缓,因此期待消费成为增长引擎不太现实

(图表7)

。投资尤其是基建领域投资似乎是政府手中唯一的杠杆。我们预计政府将重点保障中西部地区、高铁项目、地下管网、农田水利以及环保相关设施的投资。

我们预计2017年中国GDP增长或达6.6%。净出口对GDP增长的贡献或略偏负值

(-0.2个百分点)

。我们预计消费对GDP增长的贡献

(4.6个百分点)

或为投资贡献

(2.2个百分点)

的两倍有余。按季度看,2017年一季度增长动能可能最弱,经季节调整的GDP季环比增长或达5.8%。

财政政策将接棒

2016年财政政策一直呈扩张态势。我们通过观察政府预算活动和地方政府融资平台的预算外活动评估中国的财政政策立场。预算活动方面,我们主要关注两个组成部分:即一般公共预算和政府性基金预算

(后者包括地方政府土地出让收入)

。由于官方的预算编制方法未能反映真实的财政政策立场,因此我们基于通用财政会计准则给出我们估算的政府预算数据

(附录1和2)

1。

-

官方预算数据显示,2016年政府预算赤字率由2015年的2.4%增加到3.0%。

-

我们的计算基于同样的预算基础数据,但分类方法不同,由此得出的2016年政府预算赤字率

(一般公共预算+政府性基金预算)

为3.9%,而2015年的预算赤字率为2.8%,实际赤字率为3.6%。如果将地方政府融资平台预算外发债考虑在内,则2016年的广义财政赤字可能会由2015年的5.0%升至5.9%。

-

2016年1-10月,一般公共预算收入同比增长6%,而支出同比增长10%,证实财政政策正在扩张。

政府仍有余地提供更多财政刺激。

过去几年财政部已出台重大举措审计地方政府债务并澄清中央与地方在偿债方面的角色。日前,中央发布债务处理应急预案,强调中央政府不会救助地方政府债务,且未来仅有政府债券形式的债务

(受举债上限的制约)

才被视为地方债务

(参见2016年11月16日,中国 – 地方举债 自负其责)

。基于这一定义,财政部估算截至2015年底存量政府债务为GDP的39%,说明还有余地扩大赤字。

我们预计2017年官方预算赤字率有望提升至3.5%。鉴于中国债务水平已经较高

(我们估计截至2015年底总体负债率约为GDP的250%)

且继续上升,货币政策放松空间较为有限。政府愈发倾向利用财政刺激实现经济增长目标。近期有专家学者称若中国经济增长维持在6-7%的范围内,则中国赤字率可达5%且不会导致政府债务增长过快。

2016年政府已放弃一直以来坚持的3%的赤字红线,同时我们预计2017年3月全国人大会议会将2017年一般公共预算赤字率设在3.5%左右。如果使用我们的计算方法,2017年政府的预算赤字率

(包括一般公共预算和政府性基金预算)