本文章来自于中国汇易网:http://www.chinajci.com/

本周,随着黑龙江深加工玉米收购价格普遍站稳2400元/吨关口,业内对于玉米价格高位回调的担忧愈发明显,毕竟,当偏远的大庆、北安和哈尔滨周边玉米收购价格一致时难免让人唏嘘。殊不知,在过去两年深加工蓬勃发展之后,区域供求格局的变化正使得不同区域之间玉米价格关系悄然发生变化。从下表(单位:元/吨)每年12月初黑龙江、吉林和山东三地深加工玉米挂牌收购价格变化可知,三个区域间的价格差正在逐步缩小。

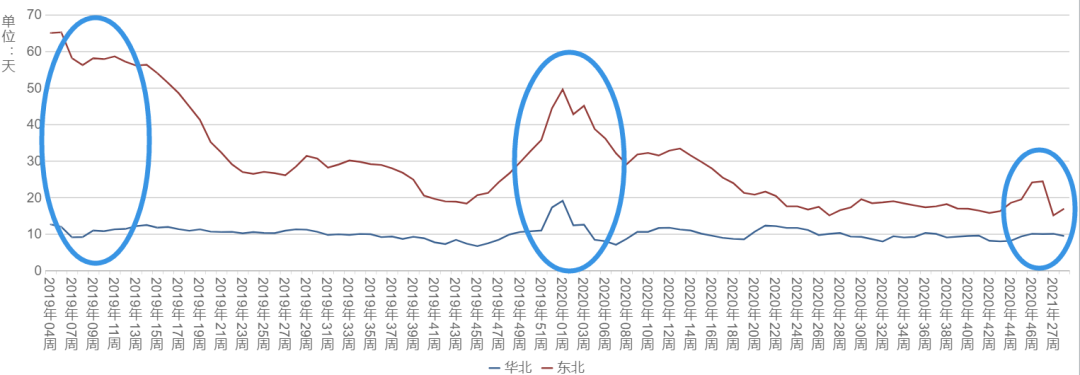

一、东北深加工企业进入传统“建库期”成为玉米价格新动力

诚然,今年国内玉米市场供求格局发生了新变化,但叠加政府谷物库存和进口替代品的情况下,东北深加工企业进入传统“建库期”不得不就地取材,进而成为推动玉米价格上涨的新动力。参见下图。

据JCI跟踪统计,截止到本周初东北深加工企业玉米库存较两个月前增长60%,作为对比,华北仅增加9%。其中,黑龙江深加工玉米库存是两个月前的三倍,吉林则增加了50%;与去年同期相比,黑龙江玉米库存更是增加了近90%。

二、来自东北一线深加工企业的数据:黑龙江玉米外运不到30%

上周,在玉米产业大会上,东北深加工企业代表的数据发人深省:

其一,黑龙江以600万吨淀粉产能超越吉林,与山东比肩;据悉,2019年黑龙江消耗玉米数量超过1000万吨,以往外运玉米70%-80%,现在可能不到30%。按照黑龙江3000万吨玉米产量计算,可外运数量仅1000万吨左右。

其二,随着淀粉价格上涨,已经有替代淀粉(木薯淀粉)的情况出现。2020年前三季度深加工开机率下降10%,利润下降10-20%,不支持玉米价格上涨。正如JCI此前撰文《有一种陪跑叫玉米淀粉,近期终端企业采购逐渐不愿买账》,淀粉行业开机率小降至67.8%,较去年同期低10%。

正如此前JCI撰文提出,此轮东北玉米价格大涨,南北港口和连盘玉米期价相对被动提价根本原因在于2017年以来东北玉米深加工大发展以后的“结构性涨价”。在业内“限制深加工”呼声再起的背景下,JCI认为未来行业洗牌可能在所难免,而眼下传统优质玉米产区粮源大多为深加工所用恐怕是更需要整个行业更需要思考的一个问题。至于深加工企业大量收购后能否在年后成功“逼空”南方企业,我们认为,在政策调控不确定因素下猜测略显徒劳, “东北1000-2000万吨外流玉米VS南方X+Y”谁会赢?这是一个问题。作为用粮企业,最重要的不是看涨还是看跌,而是“保护”好自己(期权)。

本公司对报告中信息的准确性和完整性不作任何保证。本报告的内容和意见仅供参考,并不构成对所述品种买卖的报价。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,汇易咨询及相关平台不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。市场有风险,投资需谨慎。投资者不应将本报告中观点、结论为作出投资决策的惟一参考因素,亦不应认为报告中观点可以取代自己的判断。报告中所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。投资者在使用本报告时,应注意甄别、慎重、正确使用本报告,独立进行投资决策,防止被误导,并自负盈亏。

实时追踪国内外市场热点及突发要闻,动态呈现包括农产品市场报价、港口销售、船期动态、库存统计、开机调查、海关数据、运费基差、持仓动态、产区天气等行业热点数据。

实时提供能量类、蛋白类、添加剂、养殖等,包括玉米、小麦、大麦、稻谷、高粱、DDGS、大豆、豆粕、油脂、鱼粉、油菜籽、杂粕、花生、糖、氨基酸、维生素、乳清粉、苜蓿草、磷酸氢钙、生猪、肉鸡、蛋鸡、气象、经济、金融等品种最新市场数据。

实时追踪国内外市场热点及突发要闻,动态呈现包括农产品市场报价、港口销售、船期动态、库存统计、开机调查、海关数据、运费基差、持仓动态、产区天气等行业热点数据。