欢迎点击上方蓝字

关注我们!

❀ 本周SW黑色金属指数周环比下跌5.36%,同期沪深300周环比下降1.62%,本周行业股票涨幅靠前的为柳钢股份601003(14.31%)、安阳钢铁600569(13.43%)、方大特钢600507(3.97%)。

❀

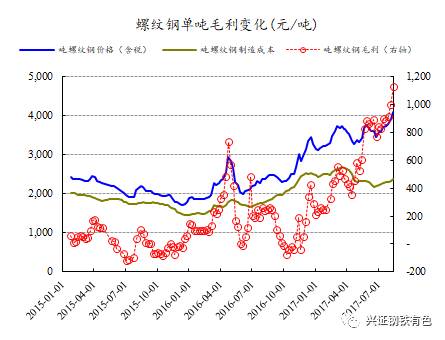

本周期螺价格回落,但现货价格大幅上涨后总体仍保持坚挺。

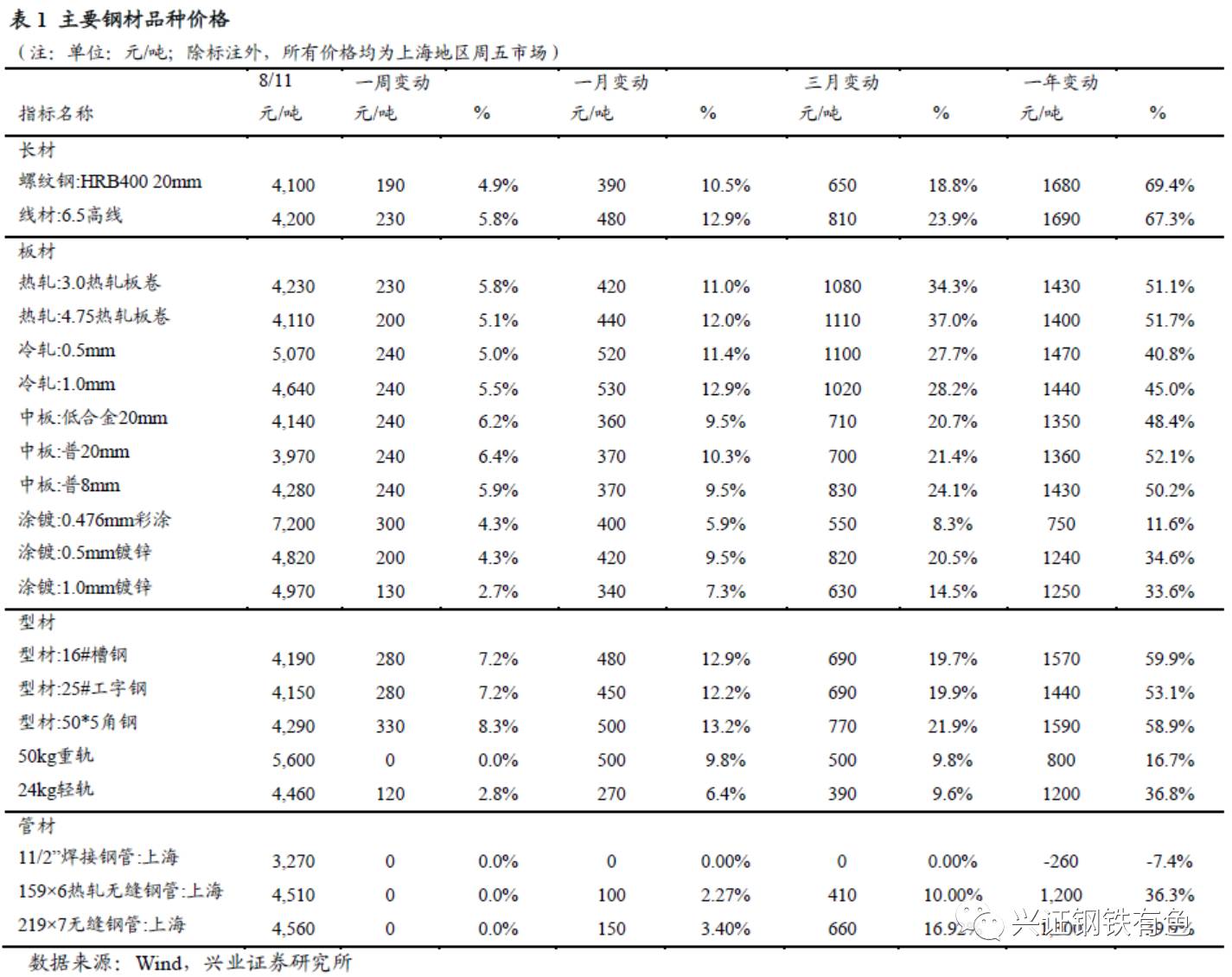

本周螺纹钢期货价格在周一大涨创新高之后回落,周四开始受钢协发文、上期所限制交易量、上调手续费等影响,期螺价格降温并持续回落。现货方面,本周初钢价大涨,随后小幅震荡上扬,周五螺纹钢HRB400 20mm价格收4100元/吨,较上周五大涨4.9%,线材、热轧板卷、冷轧板和中板的价格也分别较上周五大涨了5.8%、5.8%、5.5%和6.4%。

❀

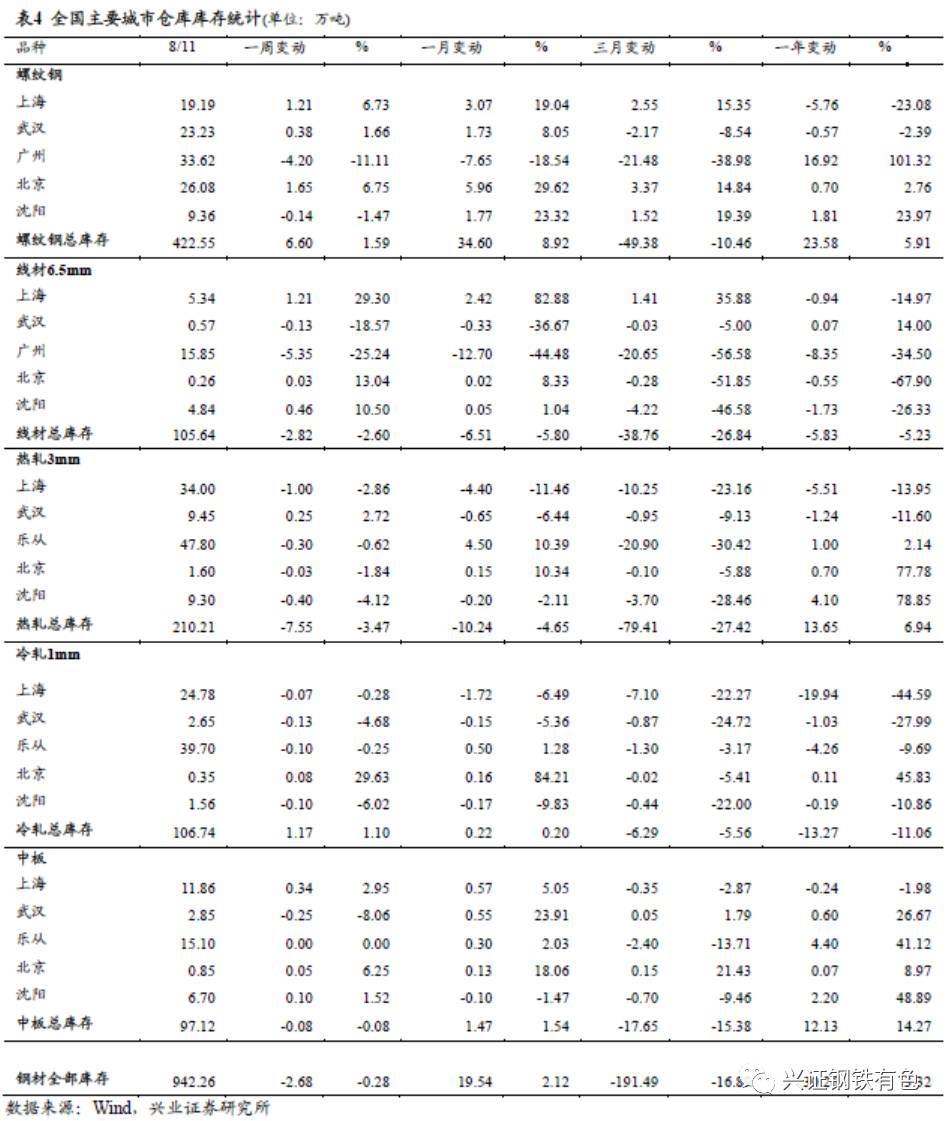

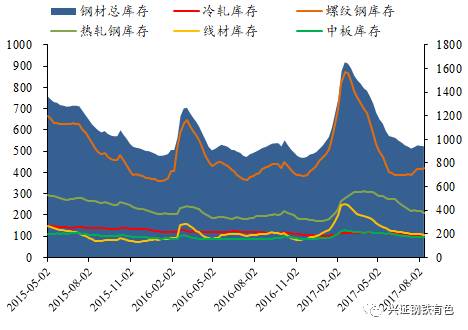

本周钢材社会库存和钢厂库存双双下降。

本周五大品种的社会库存与钢厂库存之和达到1407万吨,环比上周减少了20.2万吨,较去年同期下降2.3%。社会库存方面,本周钢材社会总库存较上周小幅下降2.68万吨,其中热轧板卷的社会库存继上周小幅下降2.31万吨以后,本周再降7.55万吨。钢厂库存方面,本周螺纹钢、线材和中厚板的库存均较上周出现不同程度的下降,除了冷轧板以外,螺纹钢、线材、热轧、中厚板的库存均低于去年同期水平。今年社会库存自2月下旬开始连续下降长达21周,仅7月下旬的两周出现了小幅回升,8月份开始直至本周又继续回落。

❀

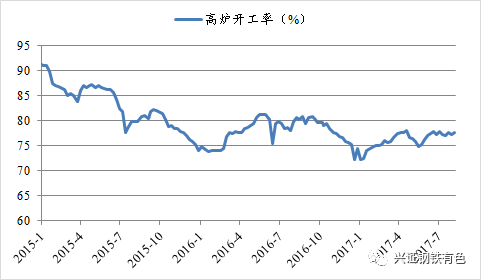

开工率高位震荡,需求形势良好。

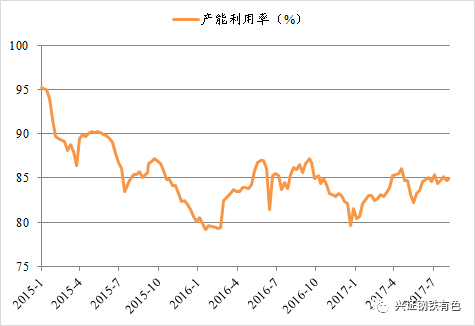

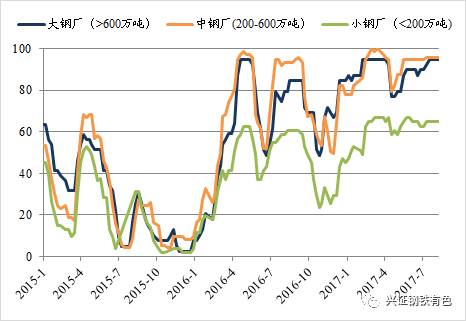

本周Mysteel调研163家钢厂高炉开工率为77.49%,较上周提高0.28%,高炉产能利用率84.88%,较上周增长0.19%。6月份以来,在开工率始终居于高位,粗钢产量创下历史新高的背景下,钢材的库存水平整体上仍能够保持在低位震荡,可见钢材需求整体淡季不淡,对高产出的消化能力强。后续将迎来传统的“金九银十”,预计钢材需求较好,而供给难有大的增量,加上采暖季限产的影响,预计接下来钢市供需格局良好。

❀

龙头钢企9月产品价格全线上调,Q3业绩大概率再创新高。

本周鞍钢、武钢、宝钢纷纷发布9月价格政策,对建材、板材9月份的价格都进行了较大幅度的上调,三季度业绩基本锁定。考虑到原燃料端上涨对利润的影响不及钢价上涨带来的利润提升,预计Q3业绩大概率再创单季度新高。

❀

维持行业“推荐”评级。

继续推荐(一)估值低:

马钢股份、南钢股份、方大特钢、新钢股份

;(二)有望迎来第二轮补涨:

*ST华菱、凌钢股份、鞍钢股份、大冶特钢、太钢不锈

。

❀

风险提示

:钢价持续下行;环保限产不达预期;下游需求低迷

本周重要数据一览

:

高炉开工率

数据来源:兴业证券研究所,mysteel

产能利用率

数据来源:兴业证券研究所,mysteel

不同规模钢厂盈利比例

数据来源:兴业证券研究所,mysteel

全国主要城市钢材库存统计

(

单位:万吨

)

数据来源:Wind,Mysteel,兴业证券研究所

热轧和螺纹钢价差

(单位:元/吨)

数据来源:Wind,兴业证券研究所

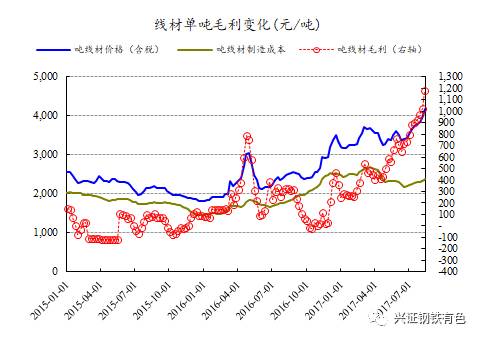

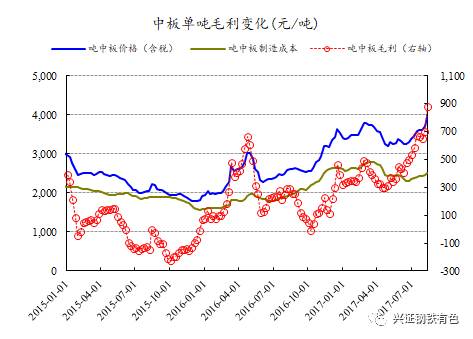

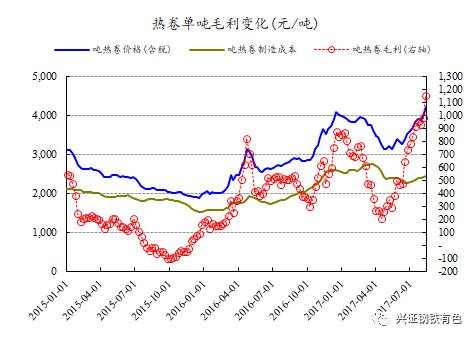

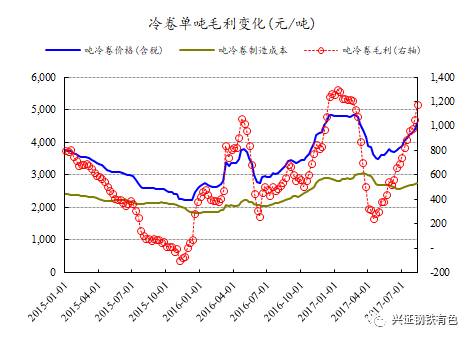

各主要钢材品种毛利变化

数据来源:Wind,兴业证券研究所

数据来源:Wind,兴业证券研究所