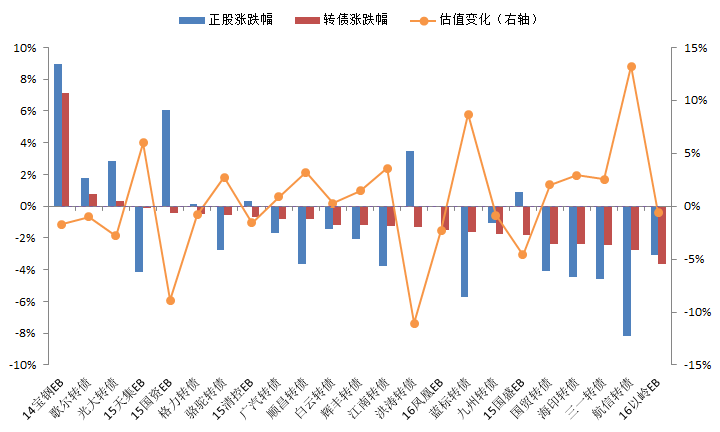

本周市场依旧在强监管预期下表现低迷,直至周四股债均止跌反弹,在金融板块尤其是保险板块的护盘下,上证指数在周五延续强势反弹。整体来看,上证指数周跌0.63%,创业板指周跌2.40%,十年国债期货周跌0.58%。转债方面,由于新华保险连收16根阳线,并且在本周大涨8.97%,我们推荐的宝钢EB周涨7.14%,涨幅居首,歌尔、光大亦小幅上涨。而其他标的均下跌,上海电气复牌后大跌,导致清控EB跌幅居首。另外,17山高EB和永东转债本周上市。

图1:转债市场回顾(2017/5/8-2017/5/12)

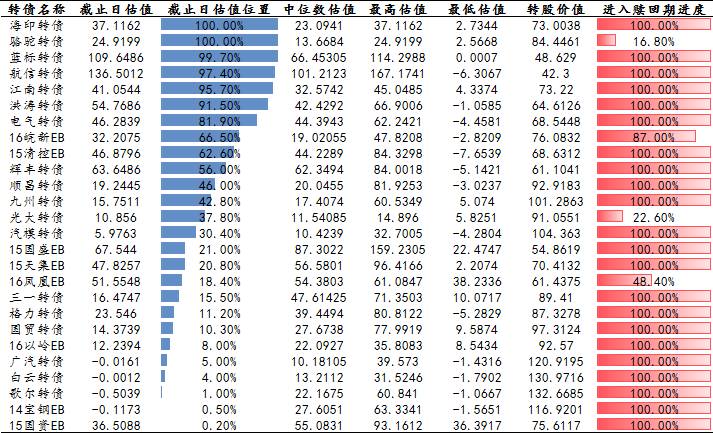

目前偏股型转债中,歌尔、白云、广汽的估值均已压缩至零值附近。预计随着供给节奏的加快,市场的估值仍有压缩的压力。

图2:转债估值(截止日为2017/5/12)

下周可以关注的主题有:(1)、2017第六届全球物流企业发展峰会:LED 行业的旺季一般是二季度到三季度,今年一季度LED需求就已经向好,价格有所上升,接下来进入产业旺季,价格方面或将继续攀升;(2)第三届WMMS2017全球移动营销峰会:蓝标转债近期提出修正转股价预案,但价格仅博弈了一天便继续下跌,主要是市场对正股的不看好和股权分散导致预案通过预期较低所致。

表1:未来重要事件和主题提示

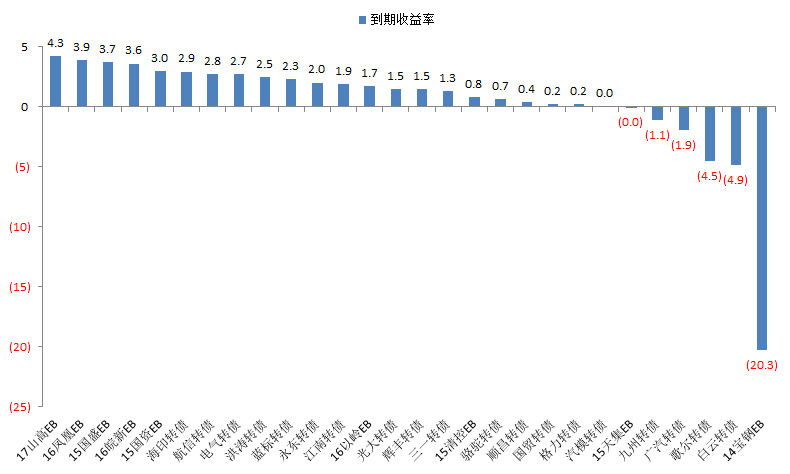

由于近期监管趋严导致股指回调,转债和交换债平价亦纷纷回落,存量券中的凤凰EB、国盛EB、皖新EB的到期收益率均向4%逼近。而新上市的山高EB,首日便破面,由于其中签率高,许多中签投资者亏损严重,首日便割肉出场,目前其到期收益率已经超过4%。

图3:存量转债的到期收益率

随着转债和交换债的到期收益率水平不断抬升,其“退可守”的“防御”特性正在不断显现。一方面,其到期收益率水平和其他纯债收益率的相对吸引力在提升;另一方面,其本身内含了期权,虽然目前的内在价值是深度虚值,但结合历史来看,发行人都有较强的促转股意愿,该期权终有实值的机会。

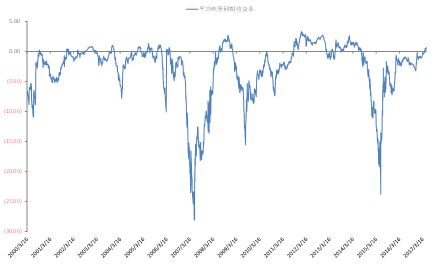

从转债到期收益率的历史数据来看,其处于零值以上的时间占比并不多。而当到期收益率处于零值以上时,往往对应着较好的配置机会,典型的是2008年7月-2008年12月、2011年9月-2014年6月,期间的平均到期收益率水平分别达到1.36%和1.22%。这两个区间随后分别迎来了2009年的小牛市和2015年的大牛市,转债迅速经历从纯债型向偏股型的演变(因此随后的纯债收益率迅速转负),此前的配置获得了很好的收益。

图4:转债到期收益率的历史数据

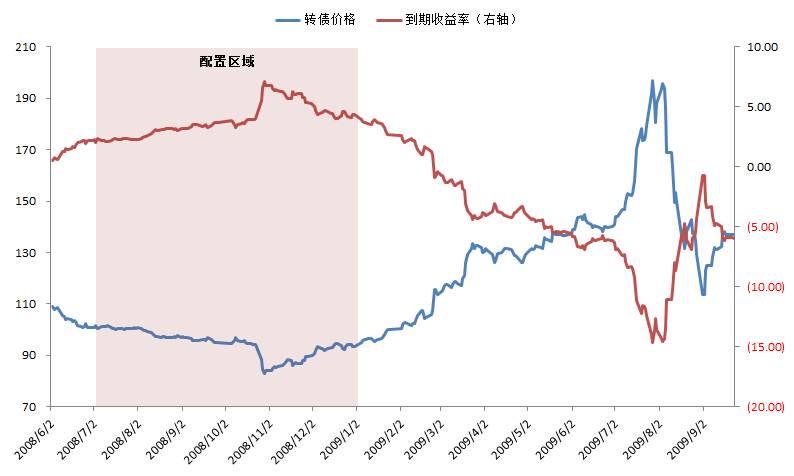

举例来看,对于2008年7月-2008年12月这段时间,当时到期收益率最高的标的是南山转债(110002.SH)。在该区间内,南山转债价格最低到达82.99元,对应到期收益率高达7.1099%。如果在该区间配置了南山转债,即使正股不上涨,持有转债到期,其收益率和纯债相比还是有竞争力的。而事实上,后续正股随着2009年的小牛市上涨,南山转债价格也上涨至130元以上,实现赎回。

图5:南山转债(110002.SH)价格和到期收益率

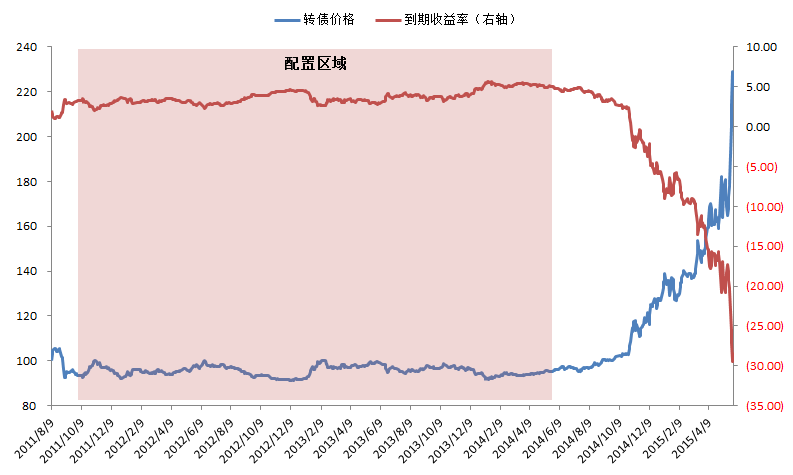

对于2011年9月-2014年6月这段时间,当时收益率较高的几个标的是深机、中海、歌华、中行、博汇等。以深机转债(125089.SZ)为例,其在区间内的到期收益率长期维持在3%以上,平均达到3.74%。与南山转债不同的是,该区间的配置时间较长,也就是等待“弹性”到来的时间较长,但也没有较大的回撤,充分体现了转债“进可攻,退可守”的特点。

图6:深机转债(125089.SZ)价格和到期收益率

以史为鉴,如果权益市场继续走弱,转债和交换债价格继续下跌,即对应的到期收益率继续上行,则其配置价值也在逐步加大。虽然目前可交换债的条款普遍较差,几个可交换债的到期收益率均处于较高水平,偏于债性,但第一单交换债即宝钢EB近期随着正股走强有不错表现,侧面反映了可交债并非完全没有弹性。因此,我们认为转债和交换债的配置机会或许越来越近。

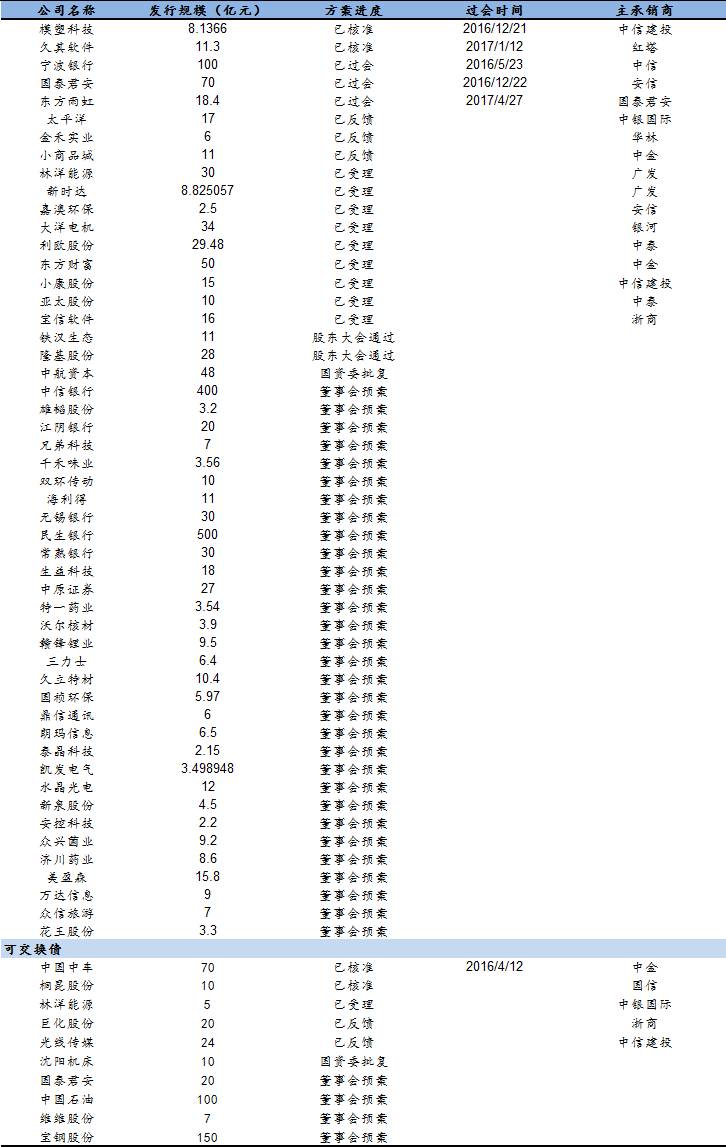

过去一周,安控科技、众兴菌业、美盈森、济川药业(前次已撤回)、万达信息、众信旅游和花王股份公开可转债发行预案,规模分别不超过2.2亿、9.2亿、15.8亿、8.6亿、9亿、7亿和3.3亿。截止目前,待发可转债51只,合计1714亿,待发公募可交换债10只,合计416亿。

表2:转债/交换债发行进度