美国电动车补贴拟加码,新能源产业链长期趋势进一步明确

——

周报跟踪

(2021-5-30

)

本周关键词

:

拜登公布六万亿预算提案;美国四月份房屋销售低于预期;云南限电冲击基本金属供给;国内盐湖提锂技术革新,重视国内锂资源开发;美国电动车补贴政策拟加码

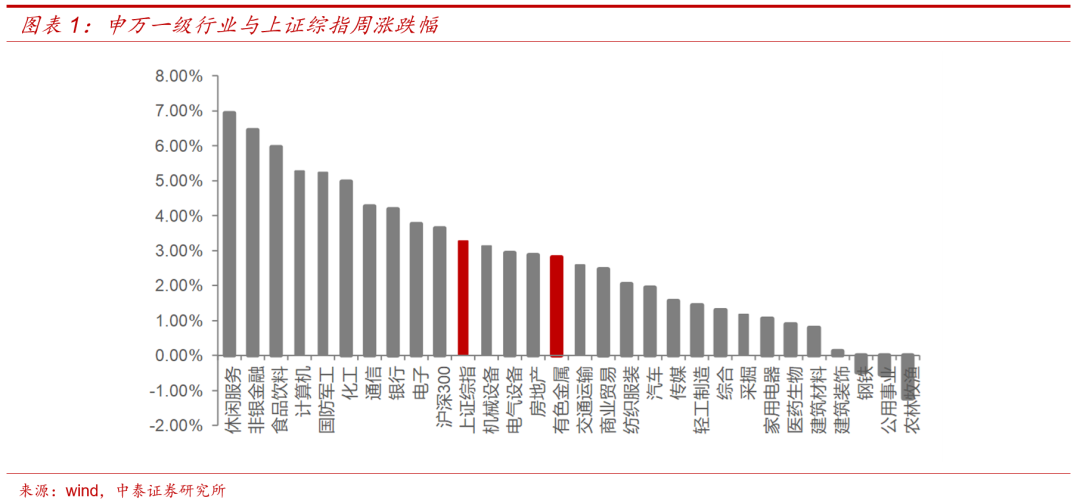

一、行情回顾

本周拜登公布

6

万亿美元预算提案,拟大幅增加在新能源、交通基础设施、住房改造等领域支出,支撑主要基本金属需求前景,云南地区限电影响,部分金属(铝、锌、锡等)供给收紧,微观上主要基本金属保持库存去化趋势,此外美国就业目标约束下,美联储有望延续当前宽松政策,价格拐点未至,而宽裕流动性叠加通胀预期的升温,贵金属价格也将保持强势

,具体来看:

1

)基本金属,

LME

铝、铜本周涨跌幅分别为

5.3%

、

3.8%

;

2

)

本周十年期美债实际收益率由

-0.8

→

-0.84%

,下跌

4

个

BP

,

COMEX

黄金收于

1906.3

美元

/

盎司,环比上涨

1.58%

;

3

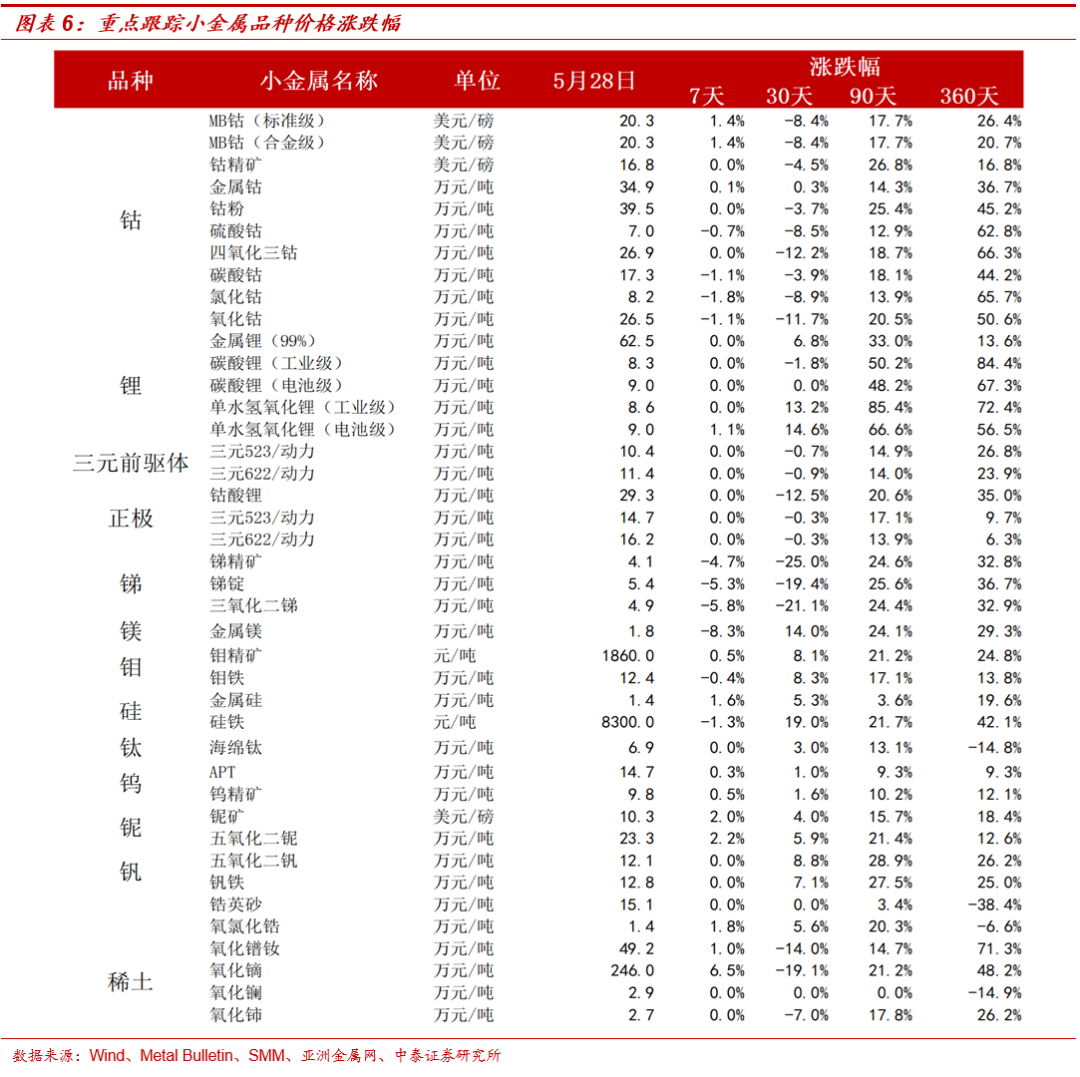

)小金属方面,供需关系的结构性差异,导致价格变动不一,其中

碳酸锂供需两旺,价格平稳,高镍趋势下氢氧化锂需求快速走强,电池级氢氧化锂持续上涨

,本周上涨

1.1%

;

钴下游

3C

领域需求弱化,价格延续回落趋势

,本周

硫酸钴、氧化钴、碳酸钴、氯化钴分别环比下跌

0.7%

、

1.1%

、

1.1%

、

1.8%

;

稀土供给平稳,下游消化自有库存应对前期价格上涨,但下游库存已降至周期底部,终端订单支撑有力,稀土价格开始企稳回升

,

本周氧化镨钕、氧化镝较上周上涨

1.0%

、

6.5%

。

二、宏观“三因素”总结

国内流动性边际趋紧;美国核心PCE超预期,地产开工销售数据低于预期

;海外经济持续恢复,疫情持续降温,具体来看:

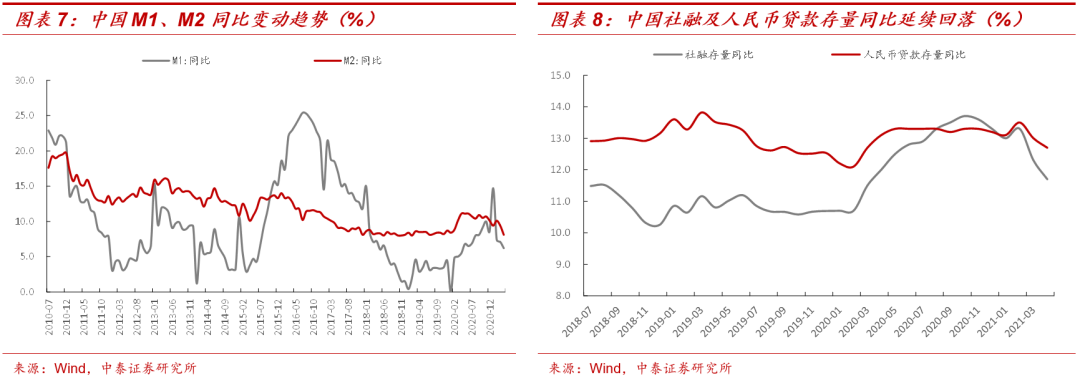

1)中国,流动性数据持续收紧,四月份国内M1、M2同比分别6.2%、8.1%,环比分别回落0.9、1.3pcts,回落速度有所加快;四月份国内社会融资存量同比11.7%,环比回落0.6pcts,国内人民币贷款存量同比12.7%。环比回落0.3pcts,信用数据延续回落趋势。

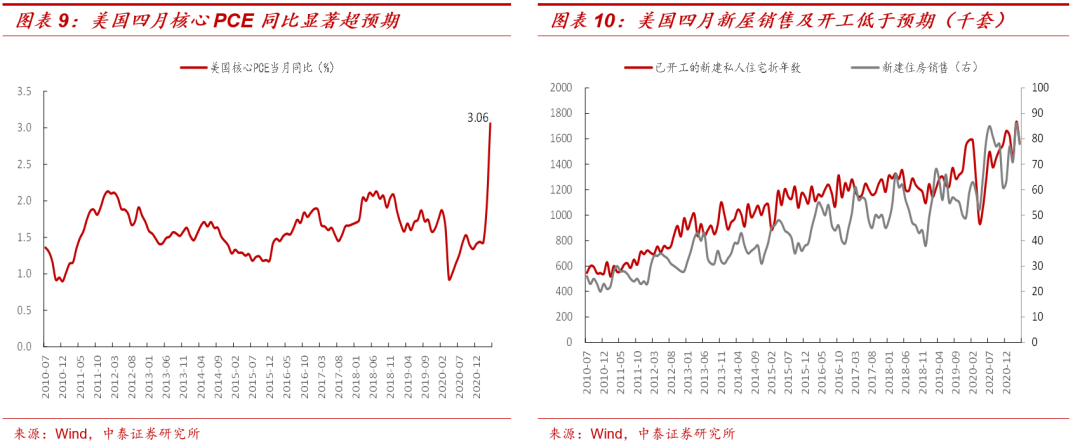

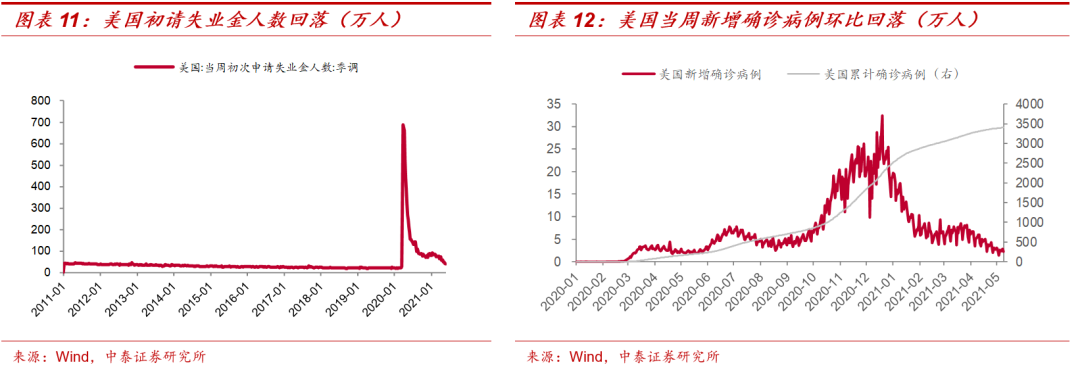

2)美国,四月份核心PCE同比3.06%,前值1.94%,显著抬升1.12pcts,并创1993年以来新高;四月份已开工新建私人住宅156.9万套,环比回落16.4万套,季调后新屋销售年化总数86.3万户,均低于预期;本周初请失业金人数为40.6万人,前值为44.4万人,环比下降3.8万人,同时新增新冠确诊人数持续回落,周一到周五美国累计确诊病例12.57万例,日均新增新冠确诊病例2.51万例,较上周同时期回落0.42万例,日均新增确诊病例数有所下降。

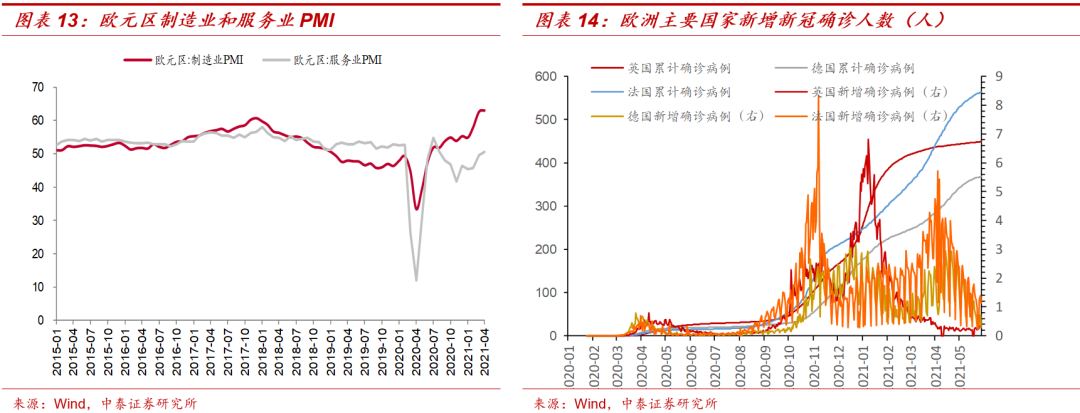

3)欧元区经济延续恢复,疫情持续缓和,欧元区5月Markit综合PMI56.9,前值53.8;主要国家疫情有所改善,本周英国、德国、法国合计日均新增新冠确诊人数为15884例,环比上周下降7499例,疫情状况有所降温。

4)疫情冲击下,全球经济共振上行趋势未变,整体都处于扩张区间,4月全球制造业采购经理指数录得55.8,环比上升0.8。

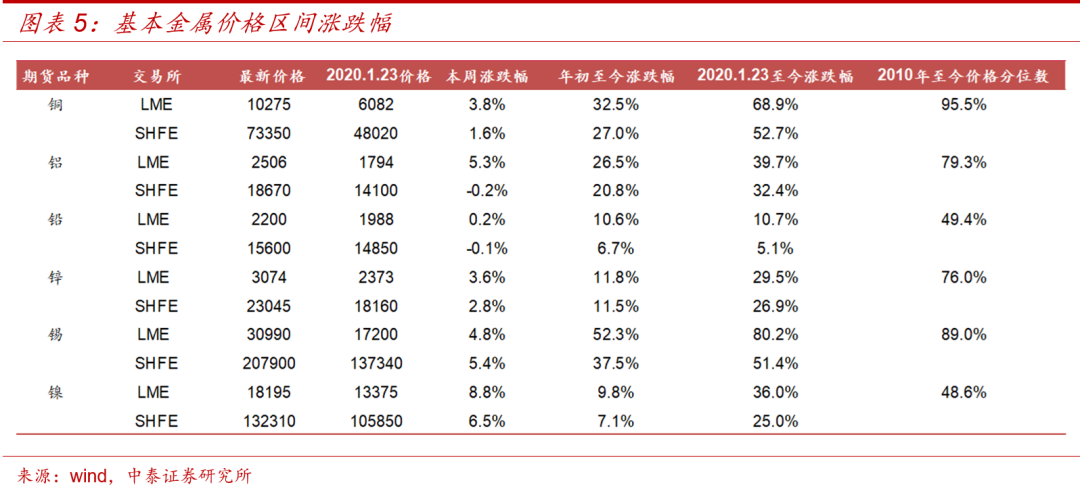

三、

基本金属:上行动力持续,关注后续库存及流动性变化

疫情冲击下的供需错配+宽裕流动性+海外补库是本轮基本金属价格上涨的三驾马车

,同时拜登公布六万亿财政预算案,大幅提升在基础设施、新能源等领域支出,叠加国内提出碳中和发展战略,以及云南限电等因素影响下,主要大宗品价格明显回升,LME镍、铝、锡、铜、锌、铅本周涨跌幅分别为8.8%、5.3%、4.8%、3.8%、3.6%、0.2%。

1、

对于电解铜,

基本面上来看,卡莫阿项目超预期提前投产,智利冰川法案可能冲击铜矿供给,高铜价下终端企业无法短时间有效转移成本压力,对中游加工企业开工形成一定压力,本周三地电解铜社会库存31.07万吨,较上周下降2.53万吨

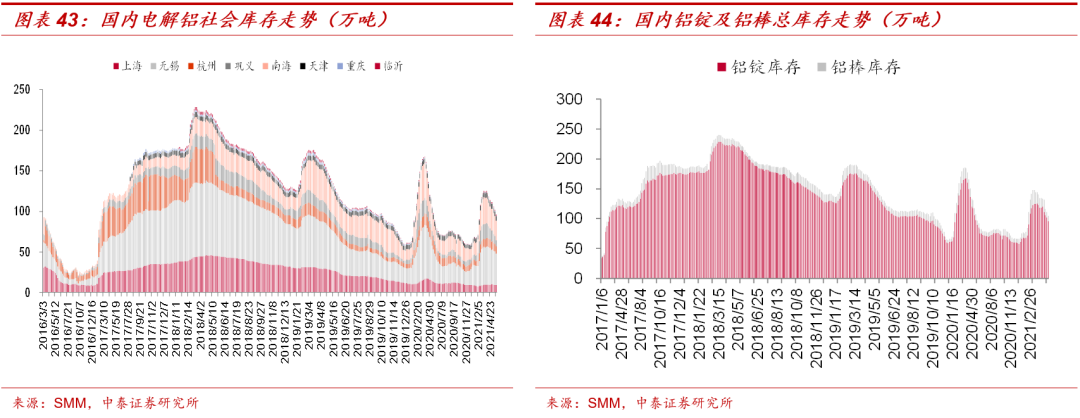

2、 对于电解铝,

国内方面,本周下游加工企业开工小幅回落,龙头企业开工率恢复至接近节前水平,云南限电进一步收紧新增供给预期,本周八地铝锭库存合计96.2万吨,周度去库5.8万吨,

电解铝去库有望

延续。

3、 对于锌锭,

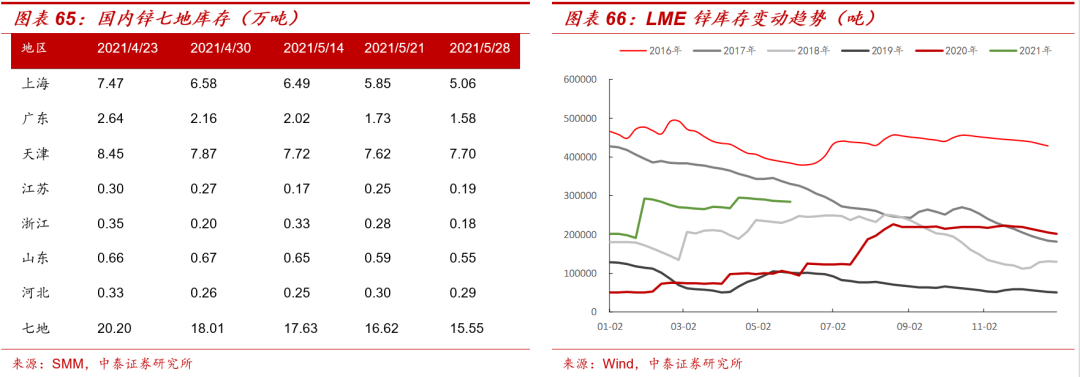

基本面来看,矿端供应偏紧局势仍未改变,部分地区加工费处于4000元/金属吨以下,随着淡季陆续结束,预计需求端的压力也将缓慢消除,本周七地锌锭库存15.55万吨,较5月21日下降10700吨

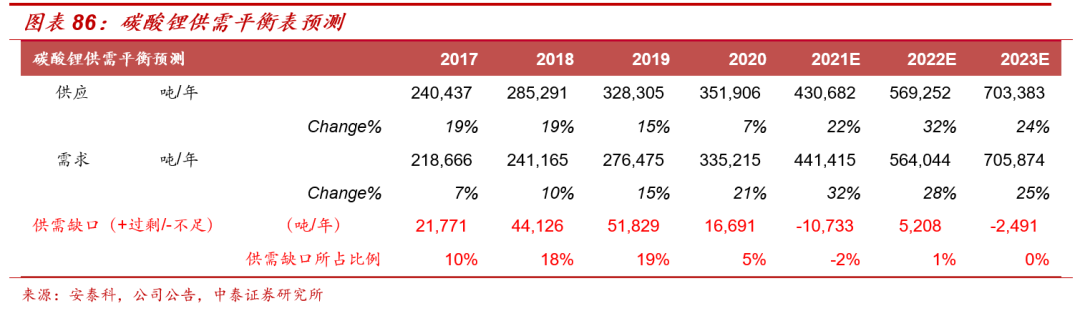

。

四、上游锂电原材料

全球新能源产业景气度持续上升,国内与欧洲电动车市场共振,上游原材料价格上行趋势不断强化:

1、 需求景气度持续上行:

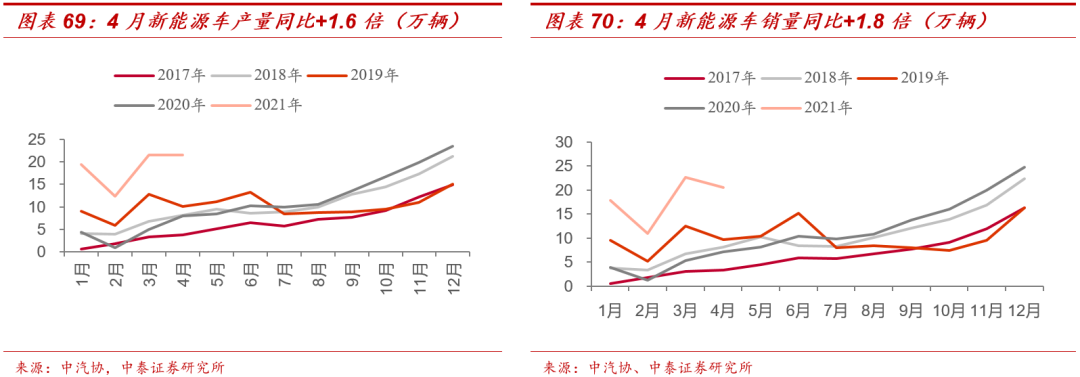

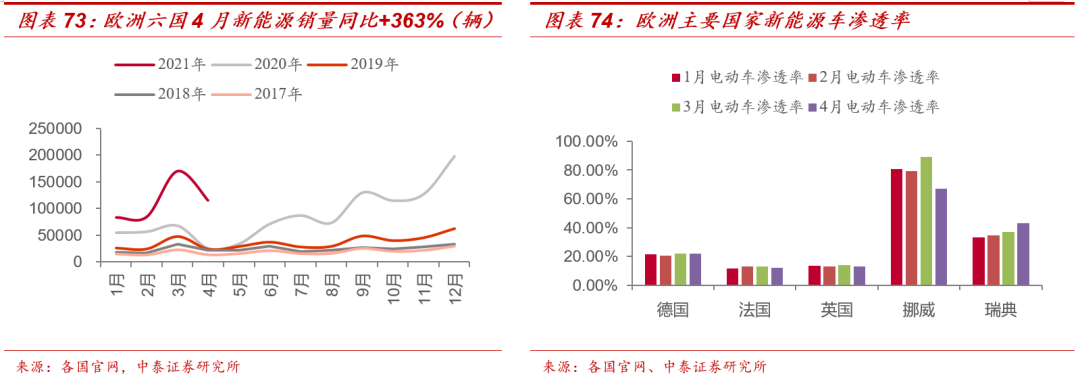

1)国内4月新能源汽车产销分别达到21.6万辆和20.6万辆,同比增长1.6倍和1.8倍;2)欧洲六国(英法德挪威瑞典荷兰)4月新能源汽车销量11.55万辆,同比增长353%,由于季节性因素扰动,4月环比下滑约32%;3)美国政策超预期,美国工会工人组装的电动汽车的税收抵免将从现有的7500美元提高到12500美元,还将取消现有的抵免销量上限,美国电动车放量在即;4)3C消费方面,国内手机市场总体出货量2748.6万部,同比下滑34.1%,其中5G手机出货量2142.0万部,占同期手机出货量的77.9%。

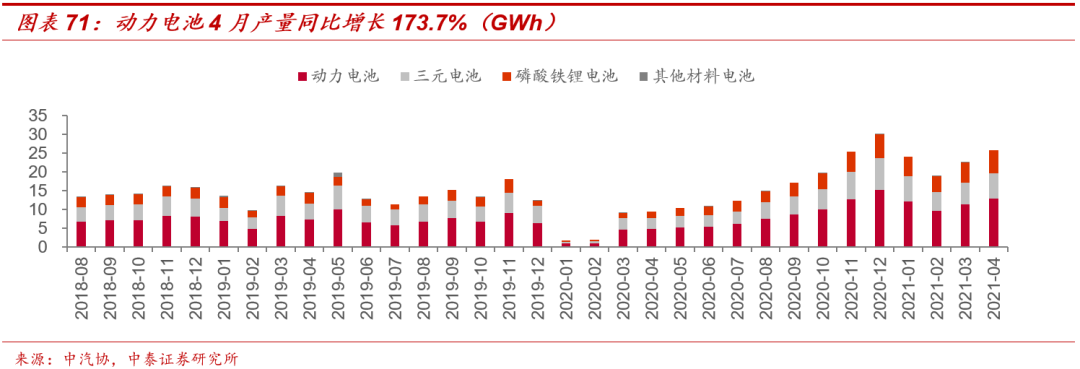

新能源汽车产业链排产持续增加。

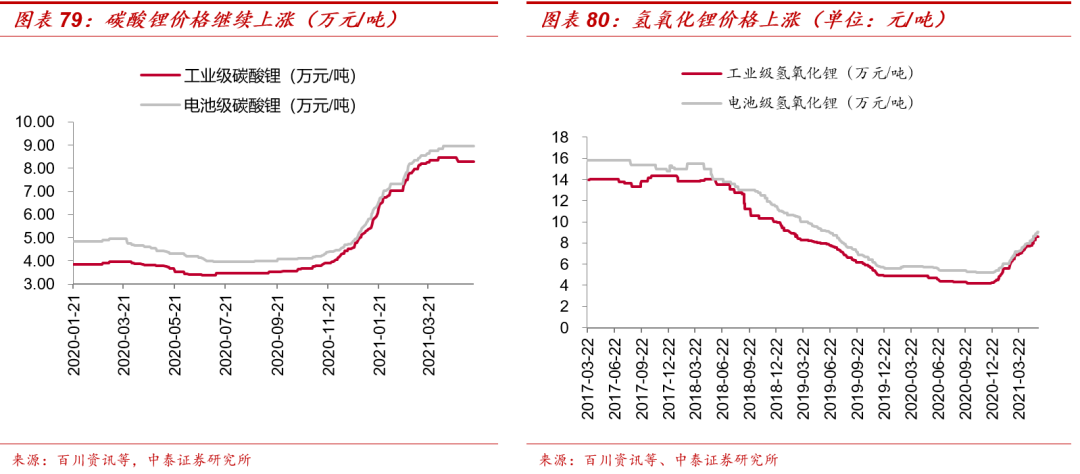

2、 碳酸锂仍处上行周期中。

工业级碳酸锂、电池级碳酸锂报价持平、锂精矿、电池级氢氧化锂较上周分别环比上涨5.7%、1.1%

。1)SMM预计二季度国内碳酸锂产量环比一季度增加38.4%,增量主要来自江西及四川地区,下游对原料端备货已完成至4-5月,观望情绪明显,碳酸锂价格短期或持稳运行;2)氢氧化锂恢复对碳酸锂溢价,高镍趋势带动材料厂于3月起对8系产品增产明显,部分企业对氢氧化锂采购加倍,需求增幅明显,供应端二季度产量将保持稳定,市场逐渐呈现卖方市场趋势,氢氧化锂-碳酸锂溢价0.08万元/吨,预计价差将进一步拉大;3)锂精矿供应持续紧张,二季度澳洲矿山锂精矿长单定价达到600美元以上,散单定价达到700美元/吨以上,预计价格或将继续上涨;4)盐湖卤水提锂技术革新,重视国内锂资源开发。5月26日,由五矿盐湖主导的“盐湖原卤高效提锂技术研究”项目通过了专家评审,该技术可以实现直接从原卤中分离锂,具有实现复杂卤水体系锂的高效提取、生产周期短、提升资源有效服务年限、对环境友好等明显优点,目前该工艺处于中试阶段。

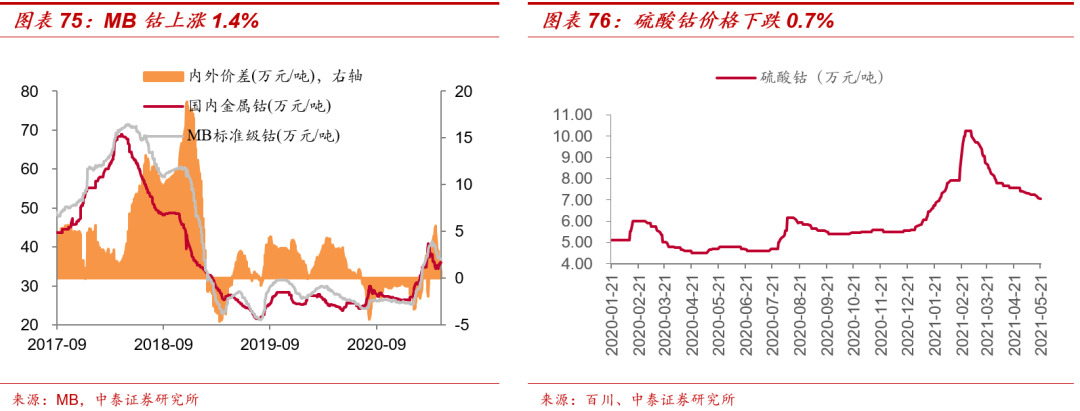

3、 钴价上行方向不改。

本周,MB钴(标准级)、MB钴(合金级)分别环比上涨1.4%、1.4%。1)二季度预计原料紧张局面有所缓解,二季度为3C消费传统淡季,数码3C采购需求订单下滑,动力、小动力采购需求订单基本维持,钴价短期承压;2)拉长周期来看,下游需求端持续向好,在爆款车型带动下,新能源汽车排产持续高景气,随着海外疫苗的接种,海外磁性材料、催化剂、电子等其他行业陆续恢复,海外贸易商采购增加,钴价上行方向不变。

4、 稀土和永磁进入“量价齐升”阶段。

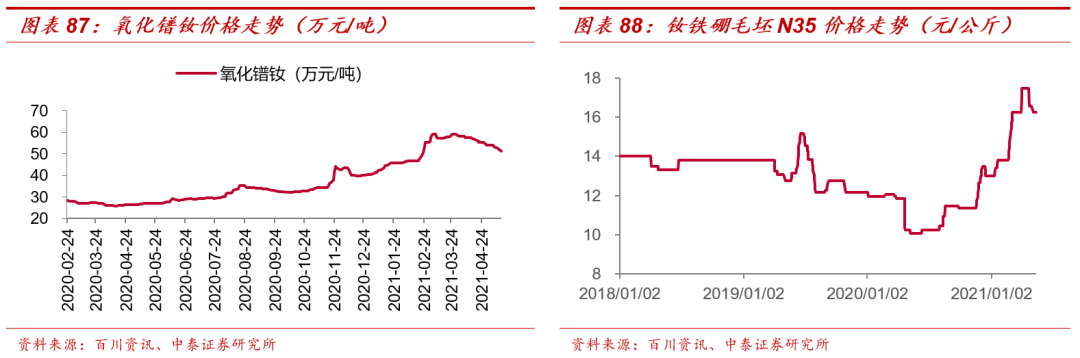

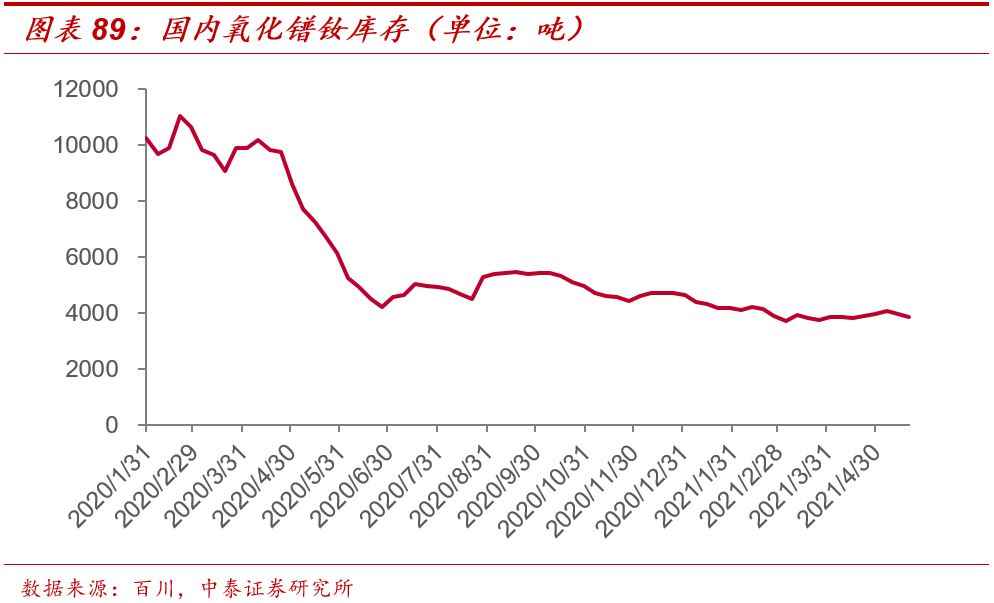

供给端,工信部发布2021年第一批稀土总量控制指标,较2020年增长18000吨REO,折氧化镨钕约3200吨左右,不改行业景气趋势;而需求端,以新能源汽车、变频家电、风电等为主的绿色经济领域持续高增长,带动氧化镨钕供不应求,价格持续上行,

本周国内氧化镨钕上涨1.0%,钕铁硼N35毛坯报价较持稳,氧化镨钕库存环比下降145吨

。钕铁硼磁材作为稀土板块下游“影子”,以“原料库存 & 毛利率定价”模式,直接受益稀土价格上行。

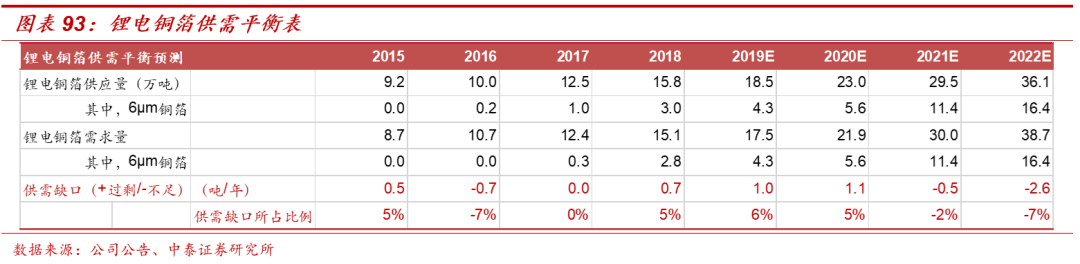

5、

中长期产业趋势则更为明确:2019-2020年为起点,钴锂铜箔铝箔磁材等上游材料将进入景气度上行的3年。尤其,随着海外新能源汽车发力,龙头企业产业链地位愈发重要,龙头溢价也会愈发明显。

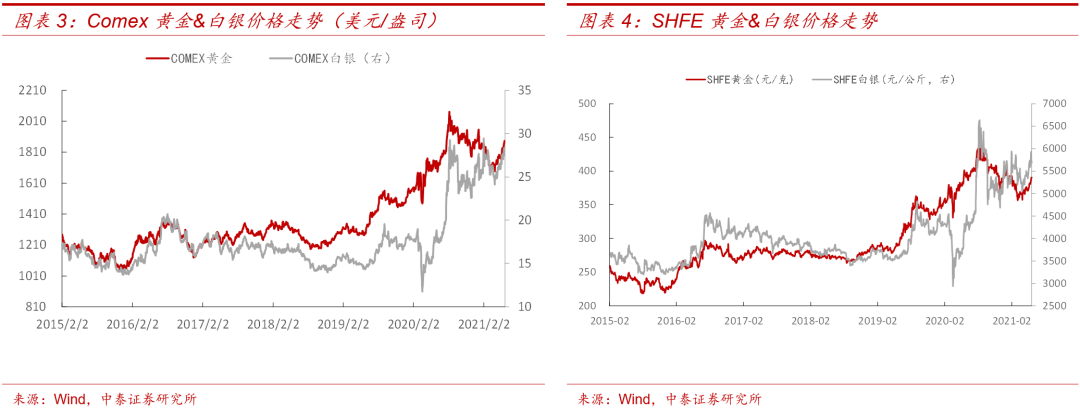

五、

贵金属

通胀预期上行带动下,伦敦现货黄金有望冲击2000美元/盎司

随着经济修复,美国十年期国债名义收益率及通胀预期逐步修复至接近疫情前水平,但在

就业目标约束下,美联储对通胀保持较高容忍度,在大宗品持续上涨背景下,仍维持当前宽松的逆周期政策,通胀预期的上行速度超过美债名义收益率的上行速度,美债实际收益率逐步回落,支撑金价回升。本周十年期美债实际收益率由-0.8→-0.84%,下跌4个BP,COMEX黄金收于1906.3美元/盎司,环比上涨1.58%;COMEX白银收于28.065美元/盎司,环比上涨2.11%。

六、投资建议:

维持行业“增持”评级

1、基本金属,疫情冲击下供需错配+宽裕流动性+海外补库是本轮基本金属价格上涨的三

驾马车,拜登六万亿财政支

出强化基本金属需求预期,同时在碳中和政策下,高耗能行业存在供给收缩及整体成本曲线抬升的预期,目前虽然国内已进入给经济适度降温阶段,但其他利多

因素并没有看到明显调头的迹象,基本金属价格上行概率仍在75%左右。

2、新能源上游原材料锂钴稀土铜箔铝箔磁材等,“供给+需求+库存”三周期共振恰提供了布局窗口,中长期三年景气上行周期大方向不变。

3、贵金属,大宗商品持续上行背景下,为追求就业目标,美联储仍维持当前宽松的逆周期政策,通胀预期上行速度超过美债名义收益率的上行速度,实际收益率回落,支撑贵金属价格走强

。

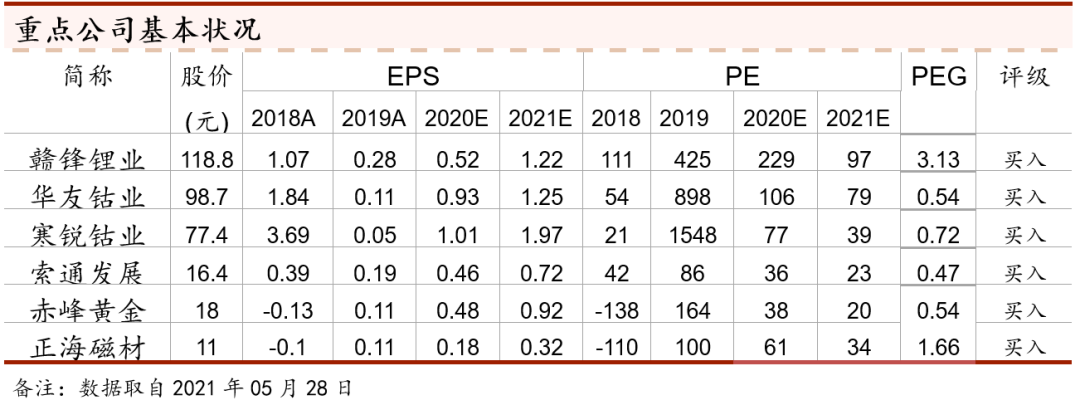

1

)新能源汽车产业链:赣锋锂业、天齐锂业、华友钴业、寒锐钴业、洛阳钼业、雅化集团、北方稀土、盛和资源、正海磁材、金力永磁等。

2

)基本金属:紫金矿业、云铝股份、神火股份、天山铝业、索通发展等。

八、风险提示

宏观经济波动、进口及环保等政策波动风险,黄金价格波动风险,新能源汽车销量不及预期风险,行业供需测算的前提假设不及预期风险等。

若需报告正文请与对口销售或中泰有色团队联系

近期历史报告内容如下:

1、《

周跟踪|基本金属波动加大,新能源金属高景气延续

》

-

2021-05-24

;

2、《

周跟踪|拐点未至,上行概率仍偏大

》

-

2021-05-16

;

3、《

周跟踪|大宗金属价格持续上涨概率几何?

》

-

2021-05-09

;

4、《

周跟踪|基本金属加速去库;锂精矿价格持续上行