研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

(转载需注明:“国金策略李立峰团队”)

前言:根据国金策略组的统计,截至7月21日凌晨,共有81家基金公司披露了二季报持仓情况,共705只基金(限于普通股票型和偏股型的基金)。二季度上述基金主要增持的个股:中国平安、格力电器、招商银行、中国太保、美的集团、五粮液、大华股份、分众传媒等;主要减持的个股:长电科技、人福医药、东阿阿胶、神雾节能、华宇软件等。

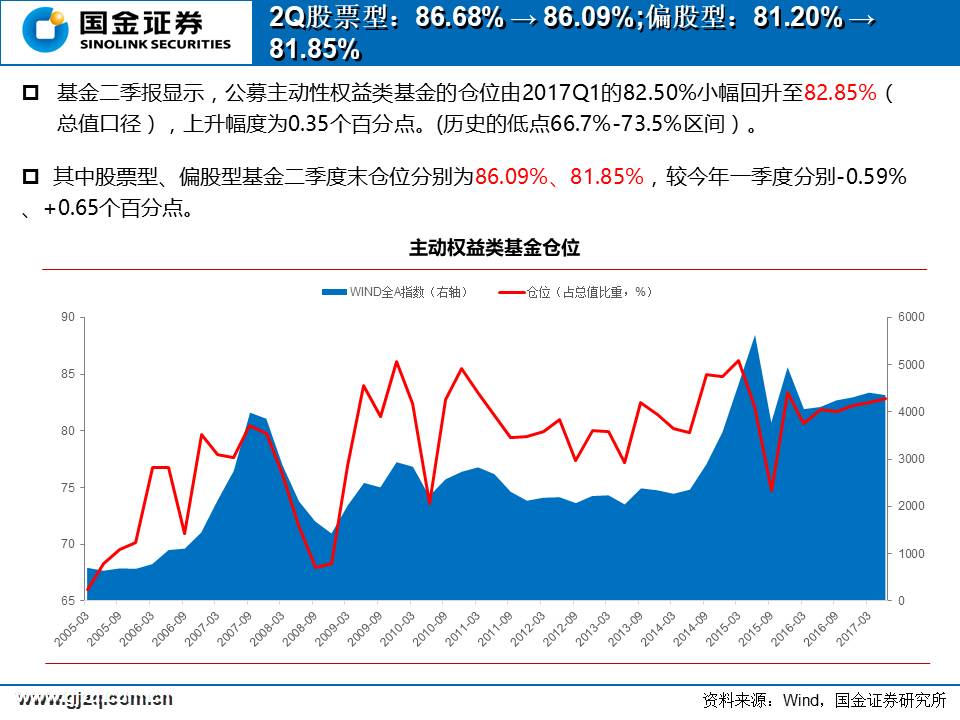

一、基金二季报显示,公募主动性权益类基金的仓位由2017Q1的82.50%小幅回升至82.85%(总值口径),上升幅度为0.35个百分点。

(历史的低点66.7%-73.5%区间)。其中股票型、偏股型基金二季度末仓位分别为86.09%、81.85%,较今年一季度分别-0.59%、+0.65个百分点。

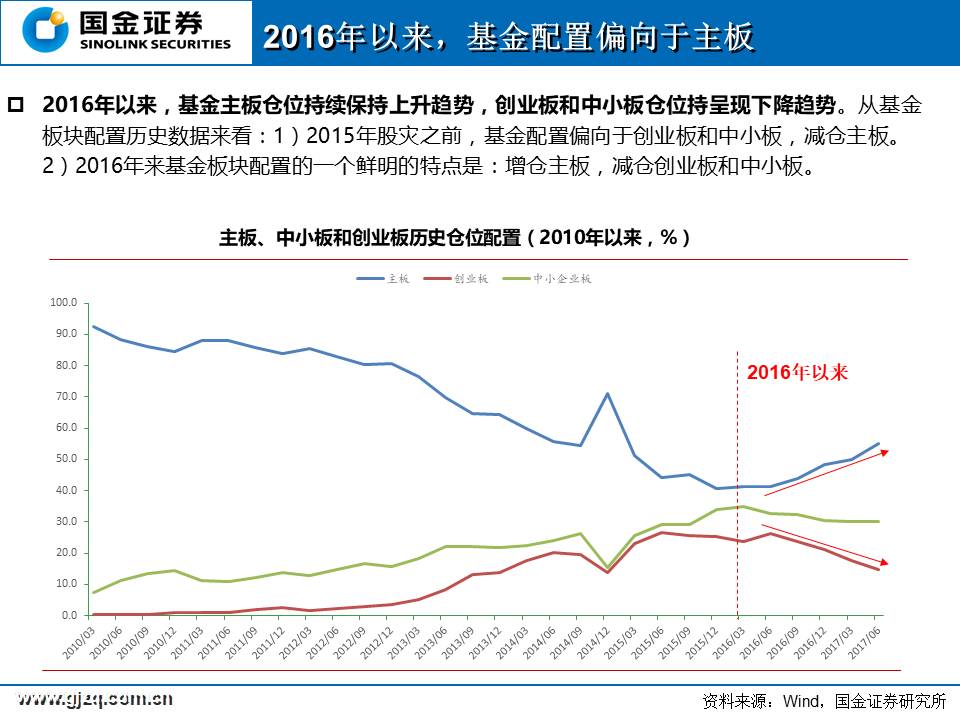

二、2017Q2基金继续增仓主板(连续4个季度),减仓创业板(连续4个季度)。

二季度基金主板持仓占比为54.98%,较一季度上升4.88%。创业板占比为14.79%,较一季度下降2.84%。中小板占比为30.23%,较一季度小幅上升0.16%。

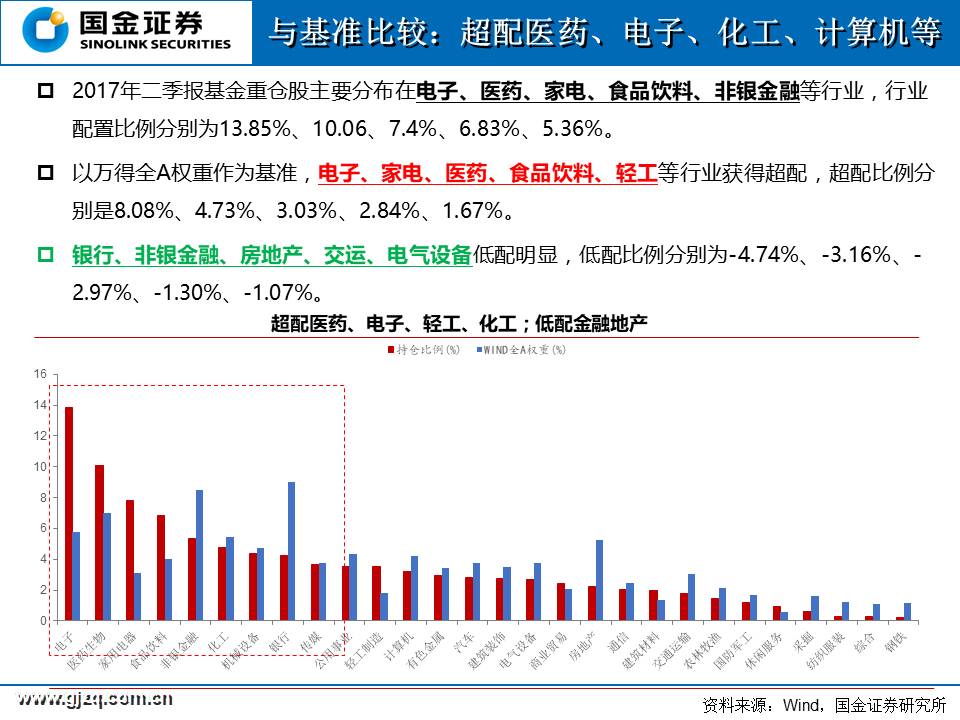

三、以万得全A权重作为基准,

电子、家电、医药、食品饮料、轻工等行业获得超配。

超配比例分别是8.08%、4.73%、3.03%、2.84%、1.67%。

银行、非银金融、房地产、交运、电气设备低配明显,

低配比例分别为 -4.74%、-3.16%、-2.97%、-1.30%、-1.07%。

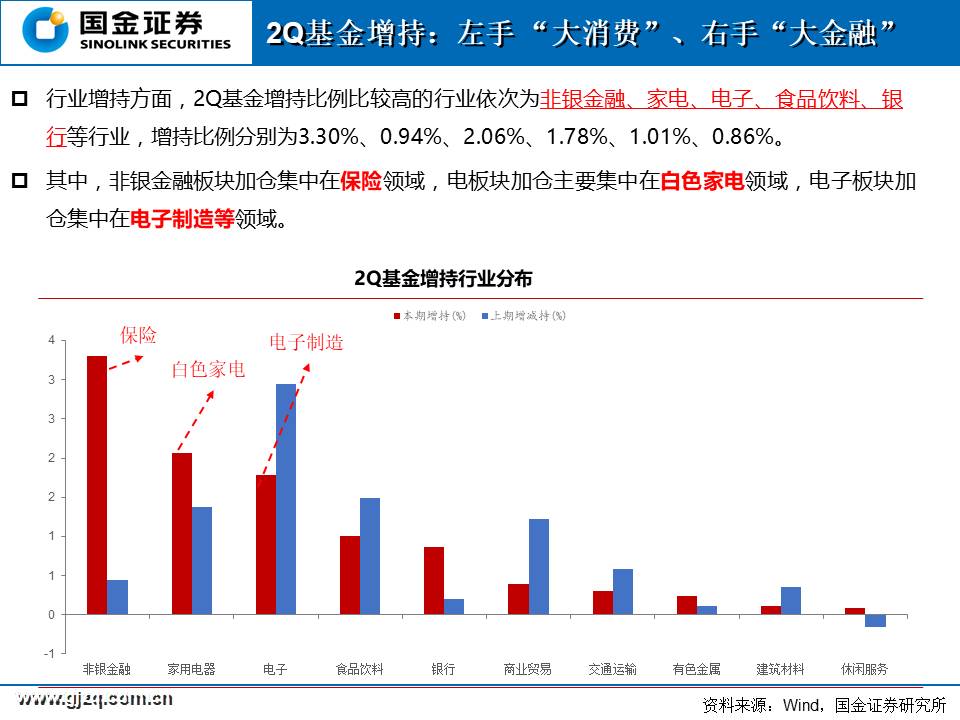

四、行业增持方面,2Q基金加仓特征:左手“大消费”,右手“大金融”。

2Q基金增持比例比较高的行业依次为

非银金融、家电、电子、食品饮料、银行

等行业,增持比例分别为3.30%、0.94%、2.06%、1.78%、1.01%、0.86%。其中,

非银金融板块加仓集中在保险领域,家电板块加仓主要集中在白色家电领域,电子板块加仓集中在电子制造等领域。

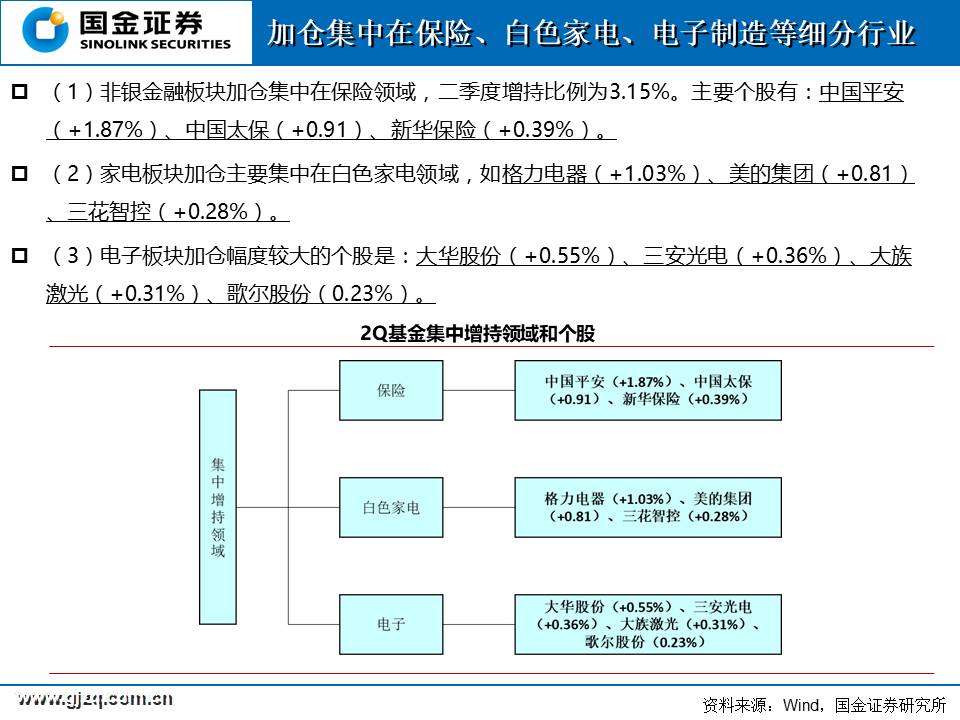

(1)非银金融板块加仓集中在保险领域,二季度保险行业增持比例为3.15%。主要个股有:

中国平安(+1.87%)、中国太保(+0.91%)、新华保险(+0.39%)。

(2)家电板块加仓主要集中在白色家电领域,如

格力电器(+1.03%)、美的集团(+0.81%)、三花智控(+0.28%)。

(3)电子板块加仓幅度较大的个股是:

大华股份(+0.55%)、三安光电(+0.36%)、大族激光(+0.31%)、歌尔股份(0.23%)。

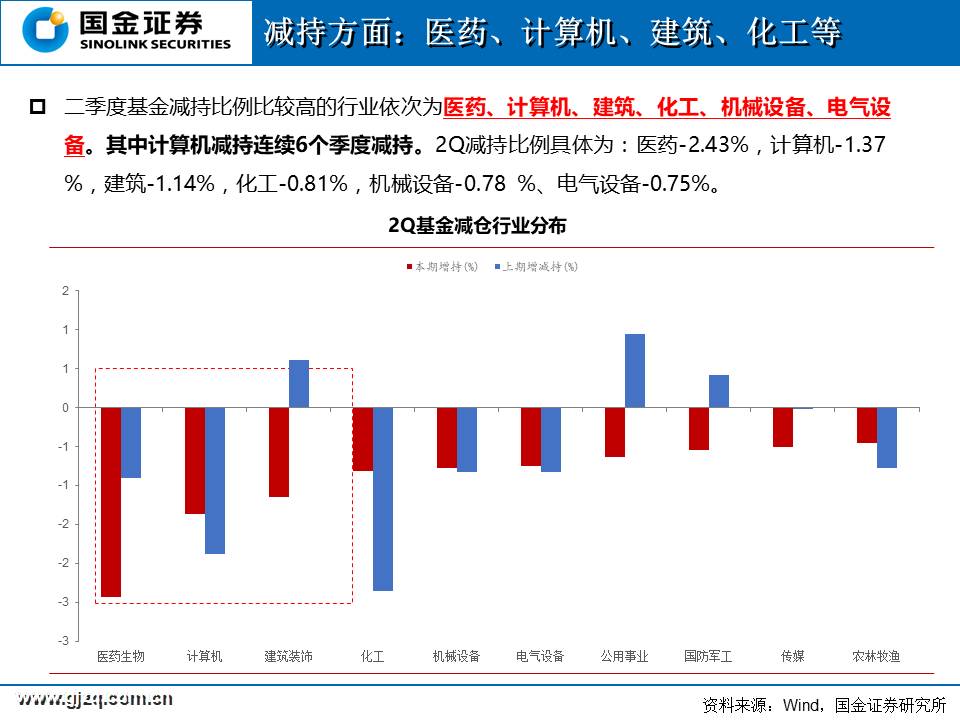

五、行业减持方面,二季度基金减持比例比较高的行业依次为

医药、计算机、建筑、化工、机械设备、电气设备。

其中计算机减持连续6个季度减持。2Q减持比例具体为:医药-2.43%,计算机-1.37%,建筑-1.14%,化工-0.81%,机械设备-0.78%、电气设备-0.75%。

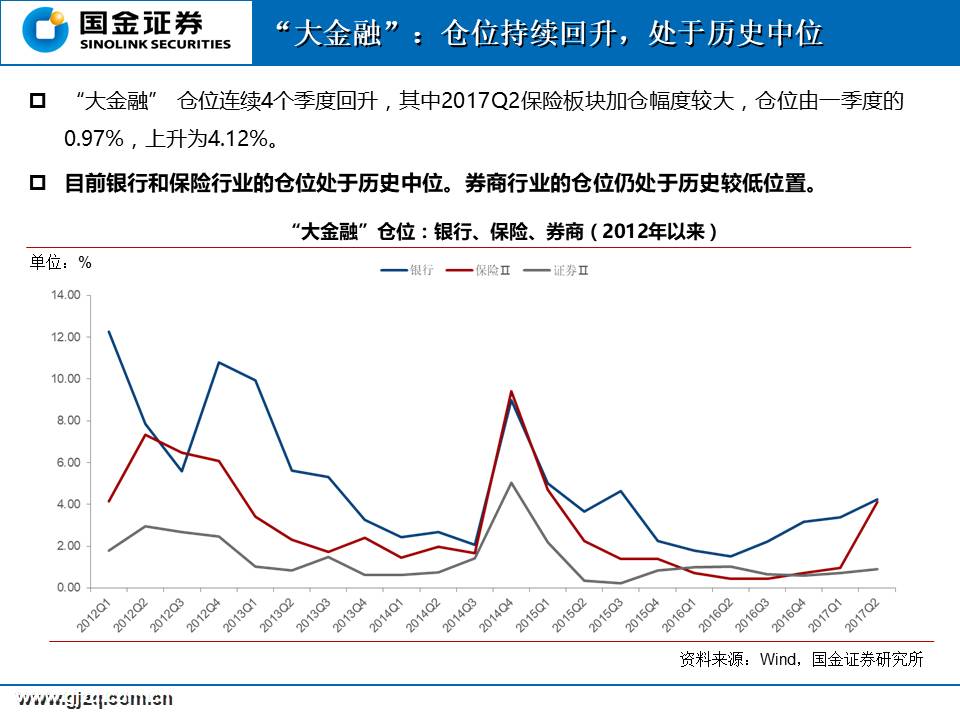

六、从行业历史仓位来看:1)“大金融”:

仓位连续4个季度回升,目前银行和保险行业的仓位处于历史中位。券商行业的仓位仍处于历史较低位置。

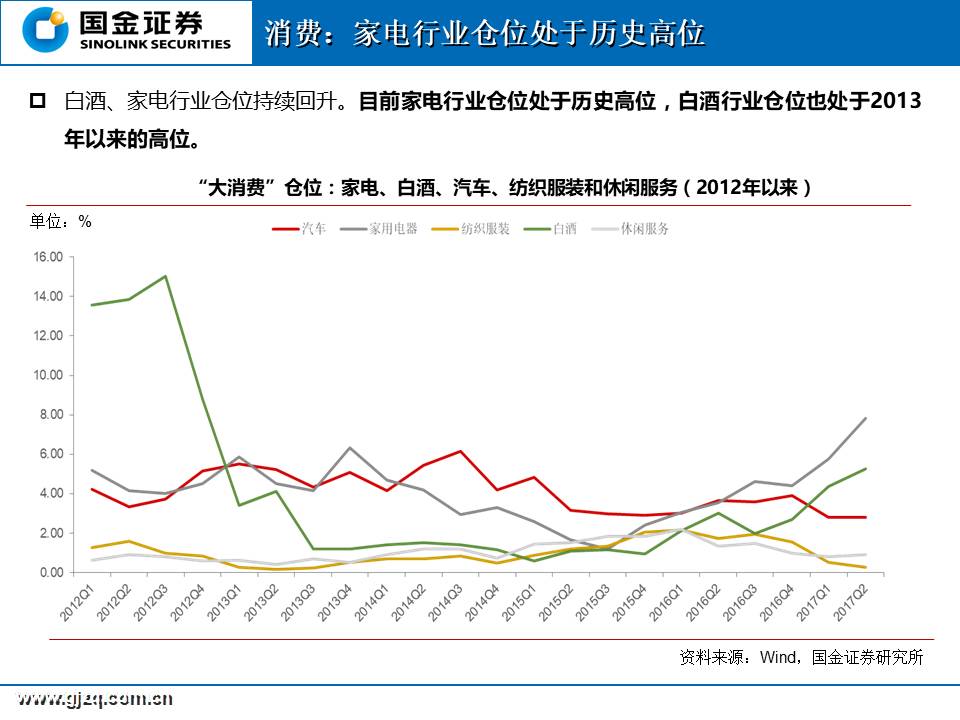

2)消费:

白酒、家电行业仓位持续回升。目前家电行业仓位处于历史高位,白酒行业仓位也处于2013年以来的高位。

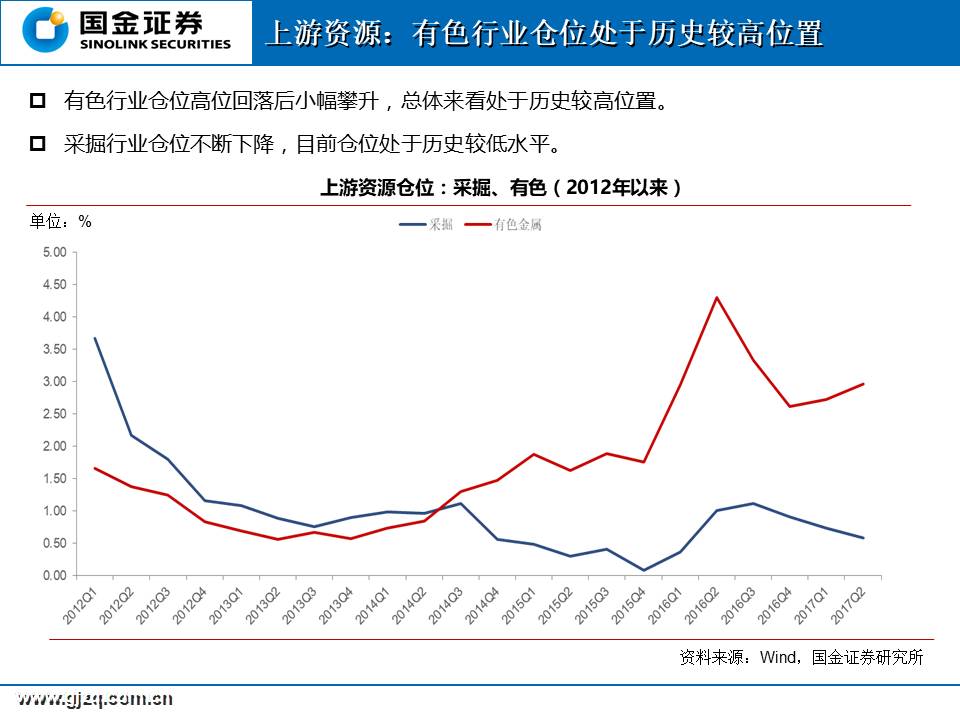

3)上游资源:

有色行业仓位高位回落后小幅攀升,总体来看处于历史较高位置。采掘行业仓位不断下降,目前仓位处于历史较低水平。

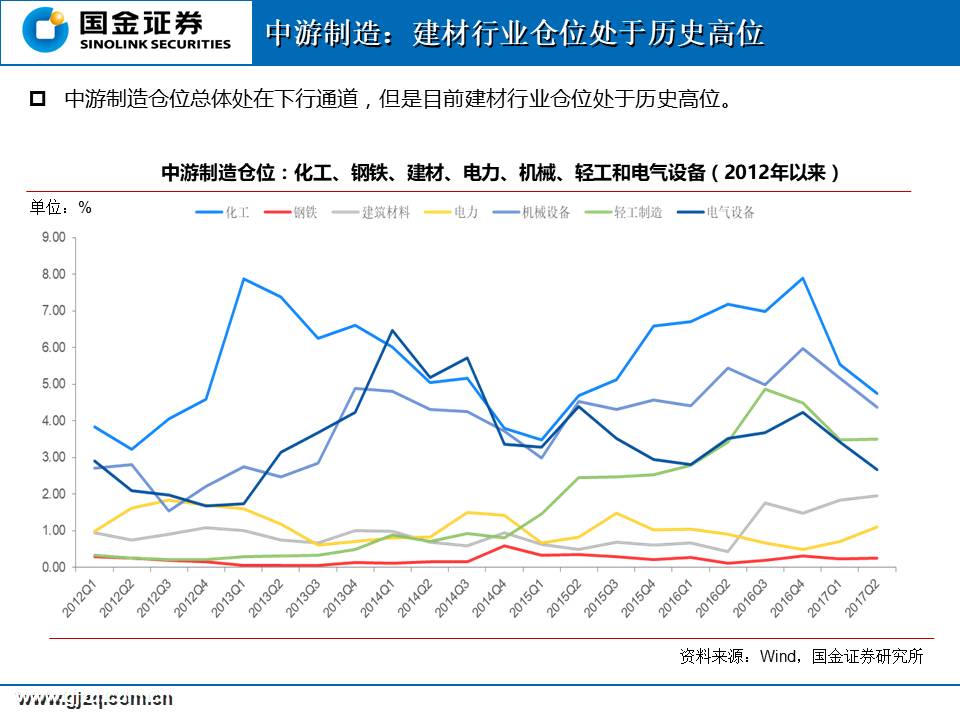

4)中游制造:

仓位总体处在下行通道,但是目前建材行业仓位处于历史高位。

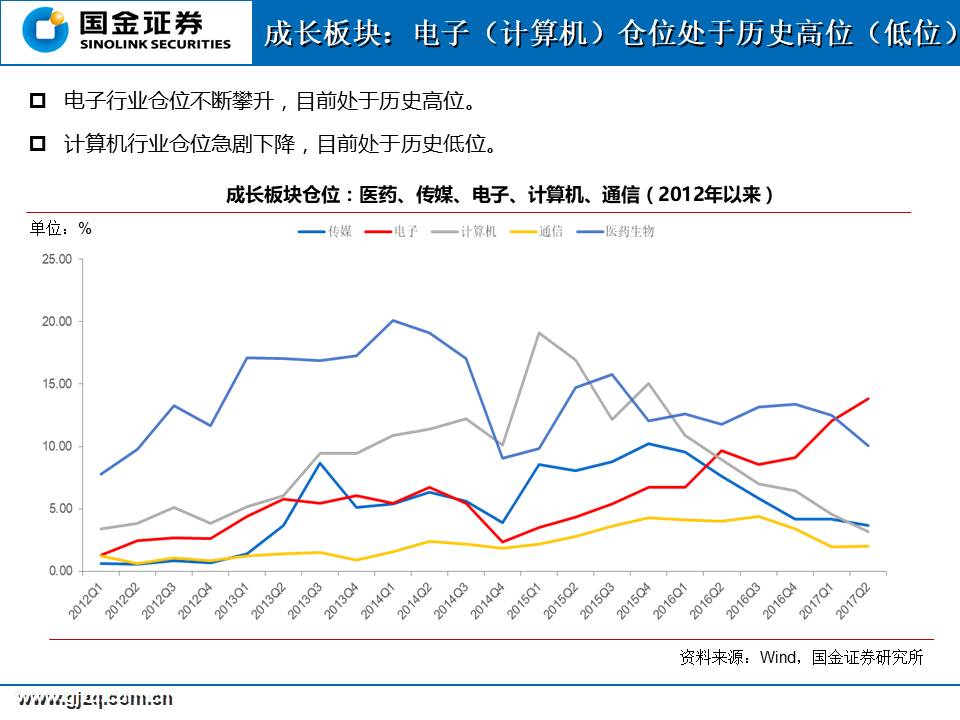

5)成长板块:

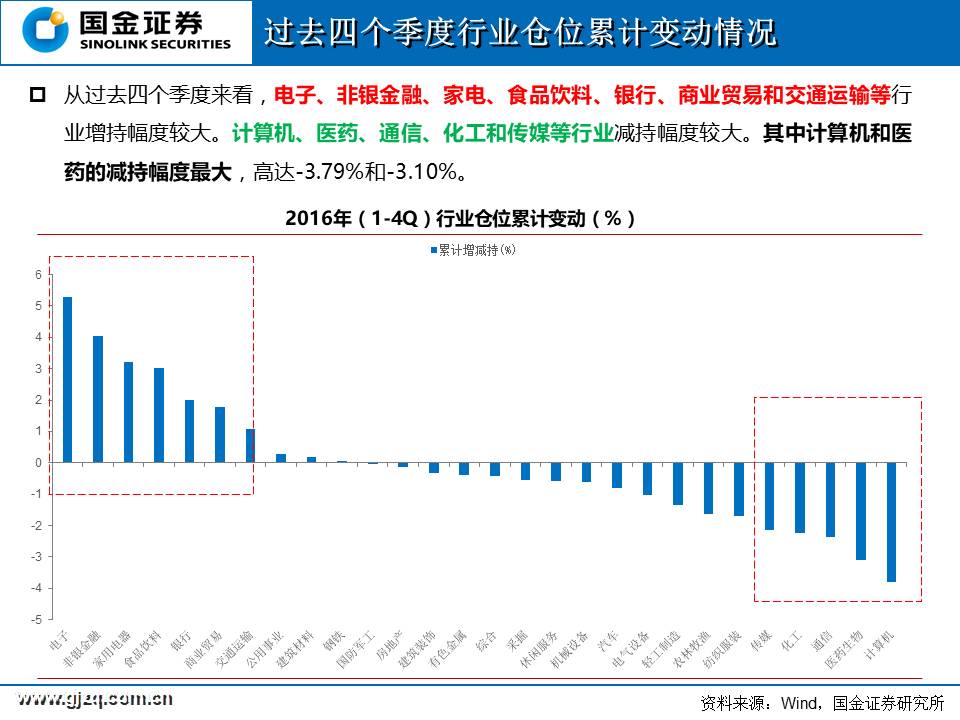

电子行业仓位不断攀升,目前处于历史高位。计算机行业仓位急剧下降,目前处于历史低位。

如需要具体本报告PPT或原始数据excel,请联系我们。

正文