特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

1、老校增速稳健,新收购学校利润快速增长,充分验证公司投后管理能力;

2、20年估值不到7X,就业压力较大的情况下高教面对的政策环境逐向好,维持买入评级。

事

件

:

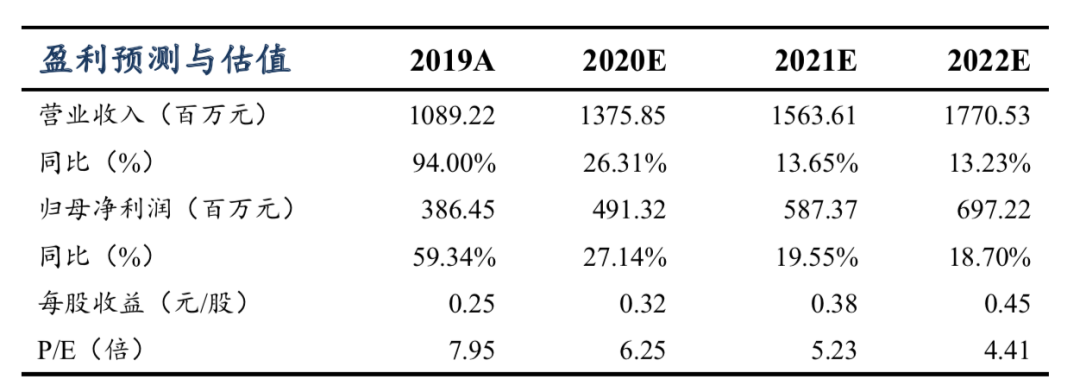

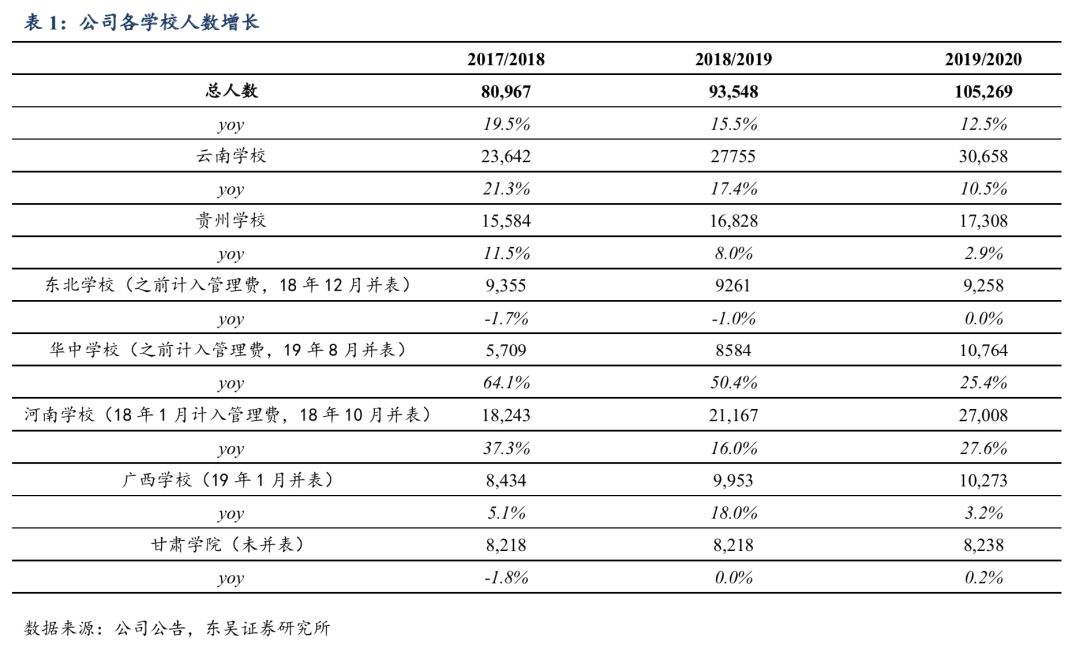

公司公布FY19业绩,19年公司实现营业收入10.9亿元同增94%,并表学生人数105,269人可比增长12.5%;归母净利润3.9亿元同增59%。

内生外延齐头并进,公司保持高速增长势头。

收入端:

公司收入端高速增长,在云南、贵州两校内生增长之外,华中、河南、东北三校完全并表(由于东北学校18年12月前、河南学校18年10月前、华中学校19年8月前以管理费并入利润,收入并未并表);同时广西学校在19年1月完成收购并表。

利润端:

公司利润增速保持高速增长,主要由于广西学校在19年并表完成,叠加华中、河南、东北在公司收购后利润的快速增长。

老校内生增速稳健,收购学校投后利润高速增长验证公司管理能力。

1、2所老校收入增长稳健。1)云南学校:

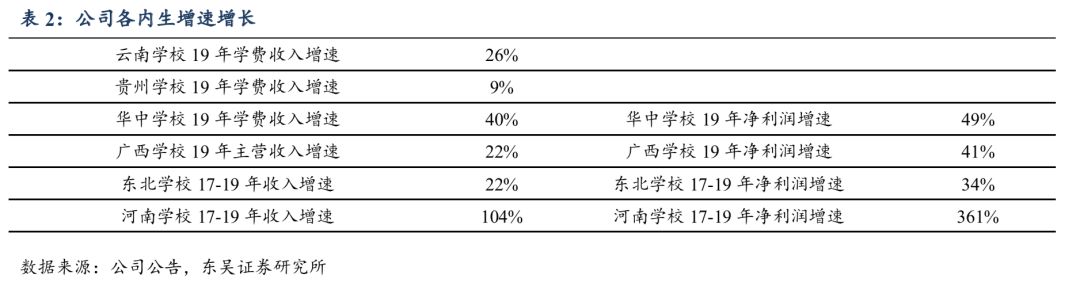

19/20学年学生人数30,658人同增10.5%,同时在学费提升带动下,学费收入增速26%。

2)贵州学校:

19/20学年学生17,308人同增2.9%,在学费增长带动下整体学费收入同增9%。

云贵两校已步入成熟,未来有望在学额和学费增长带动下稳定增长。

2、东北、华中、河南学校投后净利润快速增长,公司运营能力充分体现。1)河南学校,

19/20学生人数27,008人同增27.6%,学费结构持续改善,17-19年主营收入增长104%。公司在河南学校新建500亩新校区满足学校为了发展。

2)华中学校:

19/20学生人数10,764人同增25.4%,

学费收入同增40%,利润同增49%。

3)东北学校:

19/20学生人数9,258人基本持平,17-19年利润增长34%。

3、完成广西学校并购,带来额外增量。

公司19年1月完成广西学校并购,广西学校19/20学生人数达到10,273人,收入同增22%,净利润同增41%,表现出公司很强的整合能力。

此外,甘肃学院

目前尚未并表。

疫情导致就业压力较大,民办高教有望持续获得政策支持。

在疫情影响下,我国的各类企业都面临较大的就业压力。同时我国目前每年有750万左右的本科+专科毕业生,以及350万的中职毕业生面临就业压力。

为缓解就业压力,教育部于2月28日表示将扩大硕士研究生(18.9万人)和专升本(32.2万人)招生,并且将招生方向大幅度偏向职教本科和应用型本科。民办高教作为提供高等职业教育的重要力量有望在政策端持续受益。

我们认为压制新高教等民办高校估值的最大风险因素有望逐渐消除。

不考虑甘肃并表影响,预计公司2020-2022FY营业收入为13.8/15.6/17.7亿元,同比增长26%/14%/13%;归母净利润为4.9/5.9/7.0亿元,同比增长27%/20%19%,当前市值对应PE 6.3X/5.2X/4.4X。公司在19年展现出色的运营能力,带动新收购学校高速增长。考虑到专升本扩招等利好有望长期保持稳健增速,目前绝对低估下维持“买入”评级。

招生

扩招不及预期,政策变化风险

东吴证券

股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

马莉 东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十三年消费品行业研究经验,为投资者创造价值,在市场下打下深深烙印。