A股20家上市白酒企业里,有一家很“另类”的公司。

2019年前后,一家在投资者看来已经“声名狼藉”的上市公司 ,摇身一变,成为A股20家上市酒企中的一员。

之后的几年里,这家“新晋酒企”发展迅猛,2020年的营收还不到8000万元,第二年便飙升至6个亿,第三年再飙升至近11个亿,今年更是定下26亿的目标。

这家酒企,背后站着一家神秘的财团。正是靠着资本的“钞能力”,它才能够“蒙眼狂飙”。

然而,亮眼的业绩背后,却是疑点重重……

“野蛮人”做白酒,全靠“钞能力”

上海贵酒是一家“半路出家”、靠着资本运作创建起来的白酒企业。

2019年,岩石股份(SH.600696)宣布转型做白酒,公司名称也变更为“上海贵酒股份有限公司”,股票名称则至今未变,仍为“岩石股份”。

转型做白酒之前,岩石股份的主营业务已经换了好几次,

先后涉及建筑材料、大宗商品贸易、房地产开发、机械设备、互联网金融等行业。

转型不到4年时间,上海贵酒在白酒圈里已经小有名气,靠的就是背后的资本力量。

上海贵酒背后的资本方来头不小。它

的大股东是上海贵酒企业发展有限公司(简称贵酒发展),实控人叫韩啸,跟海银控股的韩宏伟是父子关系,他们并非白酒行业出身,而是资本市场的“弄潮者”,掌控着一家叫做“海银系”的财团。

▲

上海贵酒的股权架构,图片来自企查查

根据公开信息,“海银系”巅峰时期旗下控制的公司涉及私募、财富管理、小贷、担保、互金、期货等,构建了庞大的金融版图。

韩氏父子曾因凶猛举牌A股上市公司,被称为资本市场上的“野蛮人”。

2014年前后,韩宏伟、韩啸父子在A股市场连续举牌天目药业、东方银星、匹凸匹等公司,其中的“匹凸匹”便是如今的岩石股份。

从岩石股份到上海贵酒,韩氏父子切入白酒行业的方式非常简单粗暴,就是“

砸钱

”。

2018年,市场掀起“酱酒热”,茅台酱香及其他主流品牌热度高涨,酱酒进入主流化阶段。

也正是从这一年开始,韩氏父子动作频频,又是收购兼并小酒厂,又是资产注入。

2018年年初,中国贵酒集团有限公司成立了贵酿酒业有限公司(简称贵酿酒业),同年6月20日,贵酿酒业成立了贵州贵酒云电子。

当年12月,岩石股份以228.24万元的价格,从贵酿酒业处获得白酒线上销售平台贵州贵酒云电子85%股权。随后,贵州贵酒云电子更名为上海贵酒云电子商务有限公司。

至此,上海贵酒有了销售平台,紧接着便是收并购小酒厂。

2020年5月16日,岩石股份发布公告,拟通过支付现金的方式,从控股股东上海贵酒企业发展有限公司手中收购江西章贡酒业、赣州长江实业95%股权。这次重组在2020年6月份因为审计问题而终止。

不过,也有人认为,此次重组失败可能是因为钱不够。2020年的半年报显示,当时岩石股份账面现金只有5453万元。

直到2020年12月14日,岩石股份才发布公告称,

上海贵酒以8600万分别收购章贡酒业、长江实业25%股份。

值得注意的是,

在此之前,贵酒发展已经于2019年11月以3.35亿元的价格并购了章贡酒业、长江实业。

此时的上海贵酒还没有酱酒的产能。

2020年11月29日,贵酒发展以1.56亿收购了高酱酒业52%股份,并无偿转让给上海贵酒。

自此以后,上海贵酒才有了自己的酱酒产能。

一系列资本运作下来,上海贵酒拥有了章贡酒业、高酱酒业两个生产端,还打造了十六代、君道、贵酒匠、高酱、军星、十七光年等多个品牌。

靠着资本的力量,短短两年时间,上海贵酒便成为一家有产能、有品牌的白酒企业。

“烧钱”换业绩,却疑点重重

上海贵酒借助资本力量打通产业链后,便开始进入了“蒙眼狂奔”的阶段。

财报数据显示,

从2020年至2022年,该公司的营收分别为7971.77万元、6.03亿元和10.91亿元,同比增速分别为-27.05%、656.81%、80.90%。

短短两年,上海贵酒的业绩增长了13倍,而且它还在继续“狂飙”。财报显示,2023年上半年,上海贵酒的营收达到8.43亿元,同比增长69.73%,净利润6160.53万元,同比增长43.08%。

在外界看来,上海贵酒的业绩增长主要是靠两个字——“烧钱”。

上海贵酒的钱大部分都花在了营销上面。财报显示,从2019年至2023年上半年,

上海贵酒的销售费用分别为302.49万元、1028.22万元、1.41亿元、4.54亿元、3.52亿元,同比增速分别为35.04%、239.92%、1067.91%、222.48%、97.37%。

从销售费用率的角度来看,

上海贵酒可能是20家上市酒企中,最舍得在营销上“砸钱”的了。2022年,上海贵酒的销售费用率达到了41.57%。

相比之下,贵州茅台、泸州老窖、洋河股份的销售费用率仅分别为2.66%、13.73%、13.88%;一些档次跟它差不多的上市酒企,销售费用率也远远低于它,例如迎驾贡酒(603198.SH)、伊力特(600197.SH)、顺鑫农业(000860.SZ),它们同期的销售费用率都在13%以下。

上海贵酒的销售费用里,大部分都是广告费。过去一两年里,除连续两年成为《中国好声音》首席合作伙伴外,上海贵酒还在CCTV《大国品牌》《品牌责任》以及《二十不惑2》等综艺和影视剧中频频露脸。

对于这种“烧钱打法”,上海贵酒总经理鄢克亚曾公开表示,这是上海贵酒的“必经之路”,公司做白酒的时间短,需要通过一些非常规的营销策略,迅速提高知名度。

这跟传统白酒企业的经营思路大相径庭,它是用新消费的经营运营理念来经营白酒企业。在“稳扎稳打”和“蒙眼狂奔”之间,上海贵酒选择了后者。

然而,走得过快,往往也就意味着基础很可能不扎实。

这一点从上海贵酒的利润明细中就能看出来,主要问题有两个:

一是高额的营销支出侵蚀了大部分利润,2022年,上海贵酒创造了10.91亿营收,但扣非净利润仅为3397.85万元,同比下滑42.68%;二是依赖政府补贴,

上海贵酒在3月份和7月份披露了两笔政府补贴,合计1674.41万元,占公司净利润的31.29%,如剔除这两笔补贴,上半年的净利润只比同期多了36.6万元。

利润低只是明面上的问题,更大的问题或许隐藏在该公司的销售渠道里面。

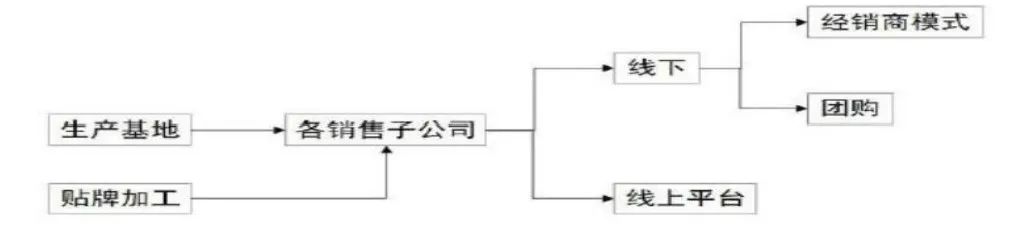

根据财报的资料显示,该公司的白酒销售业务主要分为线下和线上销售两大模式。线下主要就是经销商模式和团购模式,而线上渠道则是在天猫、京东、抖音等平台开设线上门店。

▲

上海贵酒的销售模式,图片来自公司财报

从2022年年报披露的数据来看,经销商模式、团购模式、线上渠道贡献的营收占比分别为70.80%、20.09%、9.11%。可见,经销商渠道是上海贵酒的主要出货方式。

过去两年,上海贵酒发展经销商的速度也非常惊人。数据显示,

2021年初,上海贵酒仅有336家经销商,到了2021年末,它已经拥有3200家经销商,截至2022年末,上海贵酒的经销商数量已经达到了4883家。

拥有这么多家经销商,按理说,应该能够在不少线下终端看见上海贵酒的产品。可却有不止一家媒体经过线下走访后表示,

很少在线下终端看到它的产品。

例如《国际金融报》的记者在上海贵酒的大本营上海走访后发现,当地的线下商超、烟酒店、外卖平台几乎找不到其主推产品天青贵酿的身影,上海贵酒旗下其他产品也都难觅踪迹。

财经自媒体“深水财经社”也在南京进行了线下走访,去了当地的多家超市、大卖场以及酒水专卖店,均未发现岩石股份旗下酒类品牌的踪影。而当地酒商给它的反馈是“知道上海贵酒,但在南京几乎没有,因为不好卖”。

从财报披露的资料来看,华东地区是该公司的主要销售阵地,而上海和南京又是华东地区的两个大城市,按理说不应该出现这种情况。

▲

上海贵酒营收的区域分布情况,图片来自财报

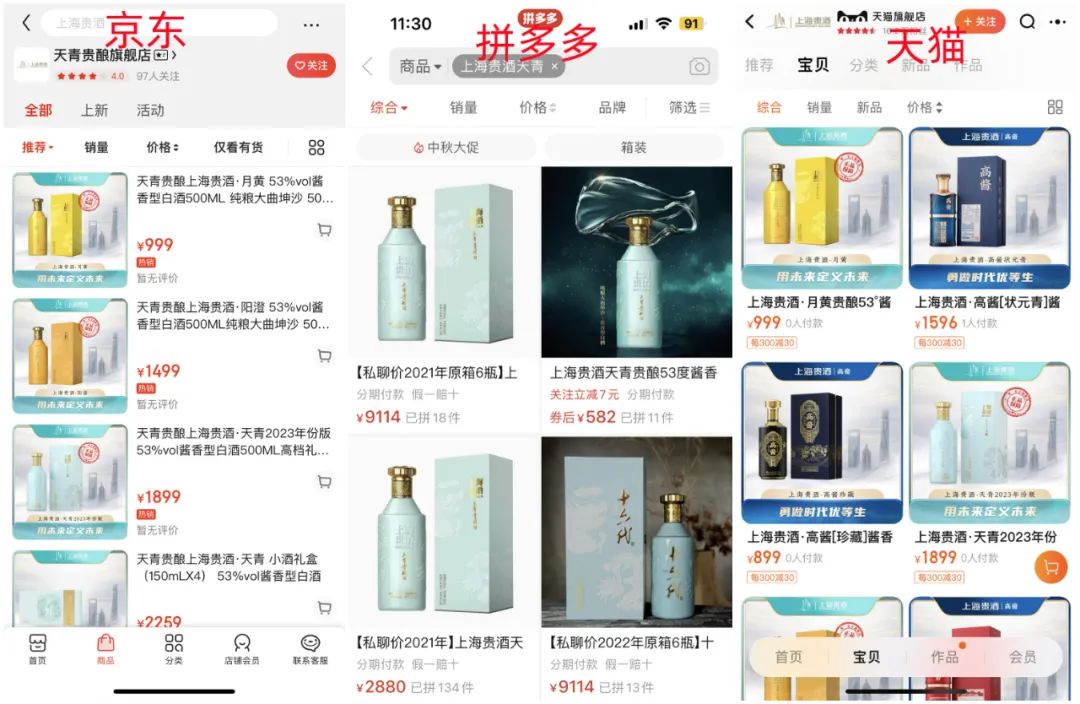

上海贵酒在线上渠道的销售情况也十分惨淡。

在上海贵酒天猫高酱旗舰店,不管是什么价位的产品,大部分都是0销量,只有寥寥几款产品有个位数销量;京东平台的情况也差不多,上海贵酒天青贵酿旗舰店里,多款产品都显示暂无评价,可见销量也非常少;上海贵酒的天青贵酿在拼多多的销量稍微“好一点”,销量最高的店铺有134件的销量,大部分店铺都是十多件的销量。

▲

上海贵酒天青贵酿产品在三大电商平台的销售情况,图片来自电商平台

另外,在知乎等社交平台上,还流传着一个消息——多名自称上海贵酒的前员工表示,该公司要求员工带单入职,或者自己买酒来完成业绩。

▲

某社交平台上流传的关于消息,图片来自社交平台截图

这一消息并非空穴来风,据财经媒体“红星资本局”报道,一位上海贵酒的前山东城市总监曾向其透露,入职上海贵酒两个月后,因为被要求开单拿货却没有拿,就被要求离职。据说有的岗位还要带单入职。

尽管疑点重重,但上海贵酒的“烧钱模式”目前仍奏效,业绩仍在“狂奔”,今年上半年的营收达到8.43亿元,同比增长69.73%。

这种“烧钱换业绩”的打法却并不被看好,白酒营销专家肖竹青认为,白酒行业是一个“老实人”的行业,不是靠做概念、务虚就能做大。