1.1

宏观:消费整体略显疲弱,政策托底助力需求回升

1.1.1

社会消费回顾:曲折前行,结构分化

受疫情反复影响,

2022

年社会消费曲折前行。

2022

年

1-11

月,我国社零总额达

39.92

万亿元,同比

-0.10%

,前三季度单季度同比分别为

+3.27%/-4.60%/+3.50%

。其中,

Q2

社零增速受

3

月下旬多地疫情散发影响较深,

4

月

/5

月社零增速显著下滑;此后

6

月中旬起疫情缓和,带动

Q3

社零增速平稳回暖;但

9

月再次遭遇疫情冲击,

10

月

/11

月社零增速再次转负。

2022

年整体经济下行压力较大,消费意愿下降,且

2022

年全国居民收入水平、消费支出水平增速均同比有所下滑。

2022Q3

全国居民人均可支配收入为

9187

元,扣除价格因素

2022

前三季度累计实际同比增长

3.2%

,

2022Q3

全国居民人均消费支出

6122

元,扣除价格因素

2021

前三季度累计实际同比增长

1.5%

。

社会消费内部分化,品类、格局、渠道上均有结构性特点。

1

)可选消费增速波动较大:

2022

年

1-11

月,粮油、食品类等必选消费品平稳增长,可选品类增速整体波动较大,其中化妆品多为线上销售,一定程度上抵御疫情影响,

2022Q1-Q3

单季增速同比分别

+1.74%/-2.88%/+0.32%

,而金银珠宝与线下婚庆需求关联度较大,随疫情影响增速波动较大,

2022Q1-Q3

单季同比分别

+3.19%/-10.12%/+8.69%

;

2

)大众消费优于高端消费:

根据凯度消费者指数数据显示(转引自央视市场研究),

2022

年前三季度中国快消品销售额增速分别为

+3.10%/+2.00%/+6.00%

,

Q2

起增速远高于以高端香化、精品等品类为主的离岛免税销售市场增速;

3

)

线上表现优于线下:

疫情加速消费者习惯转变,惯性驱动下今年线上渗透率仍维持在较高水平,

2022

年

1-11

月实物商品网上零售总额同比

+6.40%

,占社零总额比重为

27.10%

,线上延续高景气。然而,线下渠道受全国疫情散点爆发影响,恢复速度较缓,以线下消费典型代表之一旅游市场为例,今年重大节假日期间旅游市场均尚未完全恢复,

2022

年春节

/

清明

/

劳动

/

端午

/

中秋

/

国庆假期国内旅游市场收入分别恢复至

2019

年同期的

56%/39%/55%/66%/61%/44%

。

1.1.2

未来展望:防疫政策放松叠加扩大内需战略,国内消费需求有望筑底回升

短期视角下,随着“新十条”、“乙类乙管”方案的陆续出台,后期零星疫情冲击影响将逐步减弱,最大程度上提振居民的消费能力和消费意愿。

结合历史数据来看,在

2020

年疫情第一波脉冲到顶后的

Q2

倾向于“更多消费”的居民占比较

Q1

上升

1.3pcts

,

Q2

倾向于“更多储蓄”的居民较

Q1

下降

0.1pcts

,此后

Q3

倾向于“更多储蓄”的居民较

Q2

下降

2.5pcts

。由此可见,随着疫情冲击力度的不断减弱,居民的超额储蓄有流向消费的趋势。截至

2022

年

6

月底,国内居民储蓄存款达

98.16

万亿元

/+13.41%

,

2022

年居民储蓄增速同比有所收窄,居民消费倾向增加。

中期视角下,促消费政策持续完善,积极引导国内产业在供给侧提升附加值,从而扩大国内需求,加速国内经济大循环。

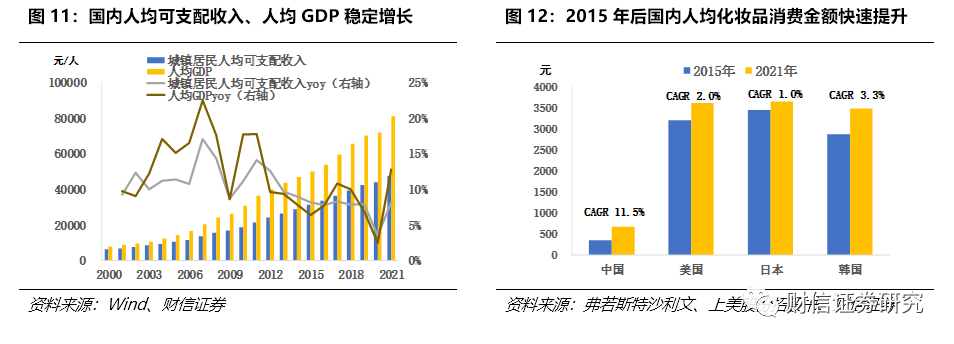

在需求端,随着我国人均

GDP

与人均可支配收入的提升,消费者有能力承接附加值更高的消费品,以化妆品市场为例,根据弗若斯特沙利文数据显示(转引自上美股份招股书),我国人均化妆品消费金额从

2015

年的

349

元提升至

2021

年的

670

元,期间

CAGR

高达

11.5%

。在政策端,

12

月

14

日印发的《扩大内需战略规划纲要(

2022-2035

年)》明确提出要坚定实施扩大内需战略、培育完整内需体系,此后中央经济工作会议进一步提出,要着力扩大国内需求,把恢复和扩大消费摆在优先位置。其中,纲要明确提出要持续提升传统消费,通过增加中高端消费品国内供应以满足终端消费需求,积极引导国内产业在供给侧提升附加值,加速我国产业结构升级。

长期视角下,考虑到消费对我国经济发展起基础性作用,国内消费市场复苏亦有其较强的必要性。

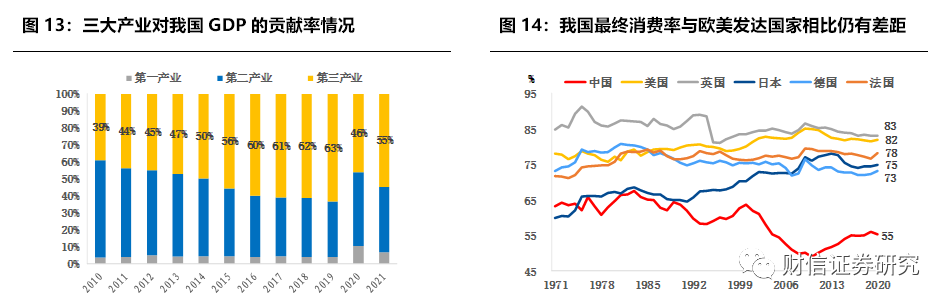

近年来我国第三产业持续发力、增速领跑,一方面,在

2013

年比重首次超过第二产业成为国民经济最大产业部门,且在

2014

年对

GDP

增长的拉动亦首次超过第二产业。另一方面,除了

2020

年疫情影响之外,

2010

年以来“三驾马车”中消费在

GDP

中的占比持续提升,

2021

年第三产业对

GDP

的贡献率已经恢复至

54.92%

。但值得注意的是,欧美等发达国家最终消费率均超过

70%

,其中美国、英国的最终消费率超过

80%

,我国经济发展对消费的依赖程度仍将持续提升,刺激消费复苏、挖掘国内消费市场潜力将是国内长期的工作重点。

1.2

行业:防疫松动预期助推板块上涨,优质公司业绩坚挺

1.2.1

市场行情

&

估值回顾:美容护理、社会服务、商贸零售三大板块均表现良好

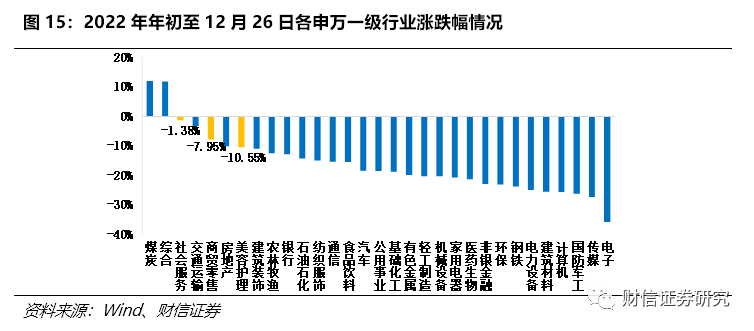

2022

年以来,三大板块涨跌幅排名靠前,且相对沪深

300

均有超额收益,其背后的原因或源于下半年的防疫政策松动预期。

2022

年年初至

12

月

26

日,沪深

300

指数下跌

22.20%

,申万美容护理指数跑赢沪深

300

指数

11.65pcts

,申万社会服务指数跑赢沪深

300

指数

20.82pcts

,申万商贸零售指数跑赢沪深

300

指数

14.25pcts

,申万美容护理

/

社会服务

/

商贸零售指数

2022

年初至

12

月

26

日下跌

10.55%/

下跌

1.38%/

下跌

7.95%

,涨跌幅居申万

31

个一级行业中的第

7

名

/

第

3

名

/

第

5

名。

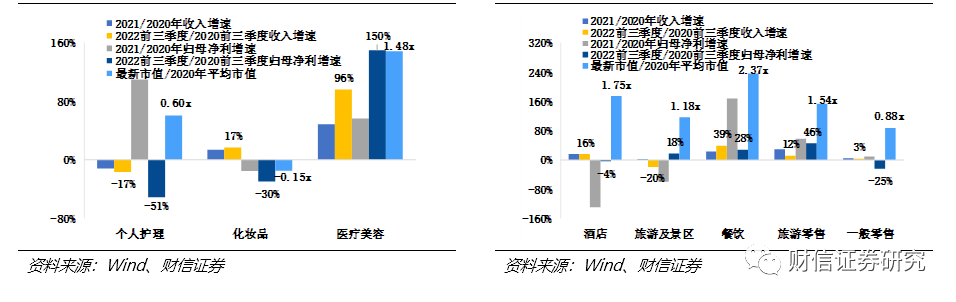

2022

年疫情冲击减弱之下,社会服务板块业绩改善程度最大,商贸零售板块次之,美容护理板块最小。

社会服务板块中,本地化程度高的餐饮在疫情冲击减弱下恢复最快,市场表现较好,而酒店、景区行业受疫情影响最为严重但具备较大弹性,我们预计在疫情逐步退坡后此两者边际改善幅度最大;商贸零售板块中,旅游零售(即免税)作为疫情受益行业业绩和市场表现均亮眼。

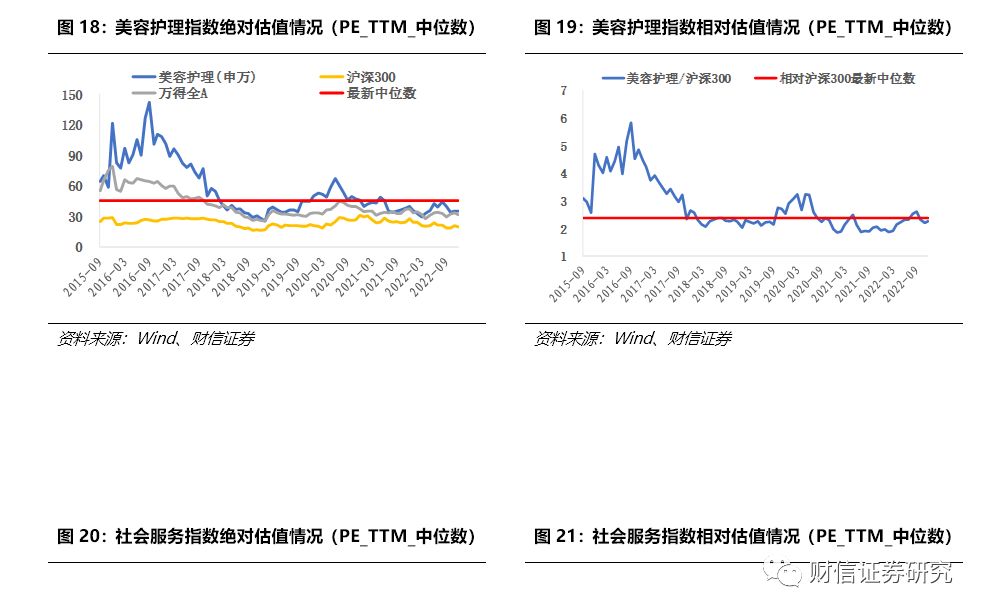

目前美容护理板块估值最具性价比。

截至

2022

年

12

月

26

日,申万美容护理指数

PE

估值为

35.33

,位于近七年来的历史

19.54%

分位,相对沪深

300

的估值为

1.77

倍,位于近七年来的历史

35.63%

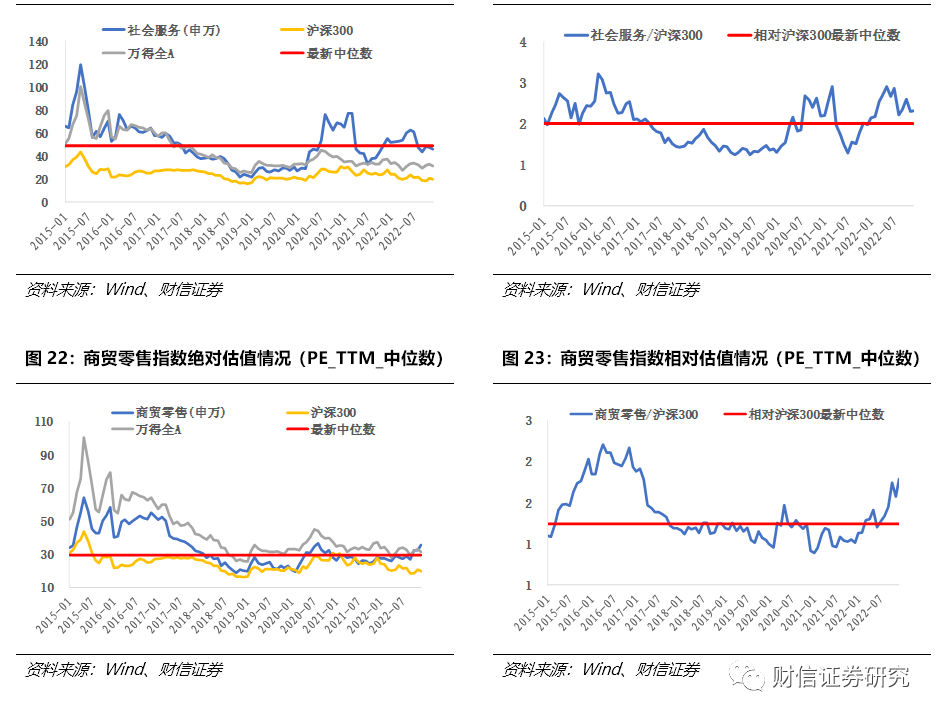

分位,具备配置性价比;申万社会服务指数

PE

估值为

46.01

,位于近七年来的历史

43.16%

分位,相对沪深

300

的估值为

2.31

倍,位于近七年来的历史

70.53%

分位;申万商贸零售指数

PE

估值为

35.60

,位于近七年来的历史

66.32%

分位,相对沪深

300

的估值为

1.79

倍,位于近七年来的历史

83.16%

分位。

1.2.2

美容护理重点子行业业绩回顾:化妆品内部分化,头部核心公司确定性持续兑现

鉴于美护板块目前估值最具性价比,且考虑到美护板块中的二级子行业化妆品自

2020

年以来回调幅度最大

,我们选取化妆品行业进行

2022

年前三季度业绩回顾,以期在产业链中寻找业绩兑现确定性最强的环节进行配置:

1

)营收

&

利润:行业整体增长稳健,品牌端表现亮眼

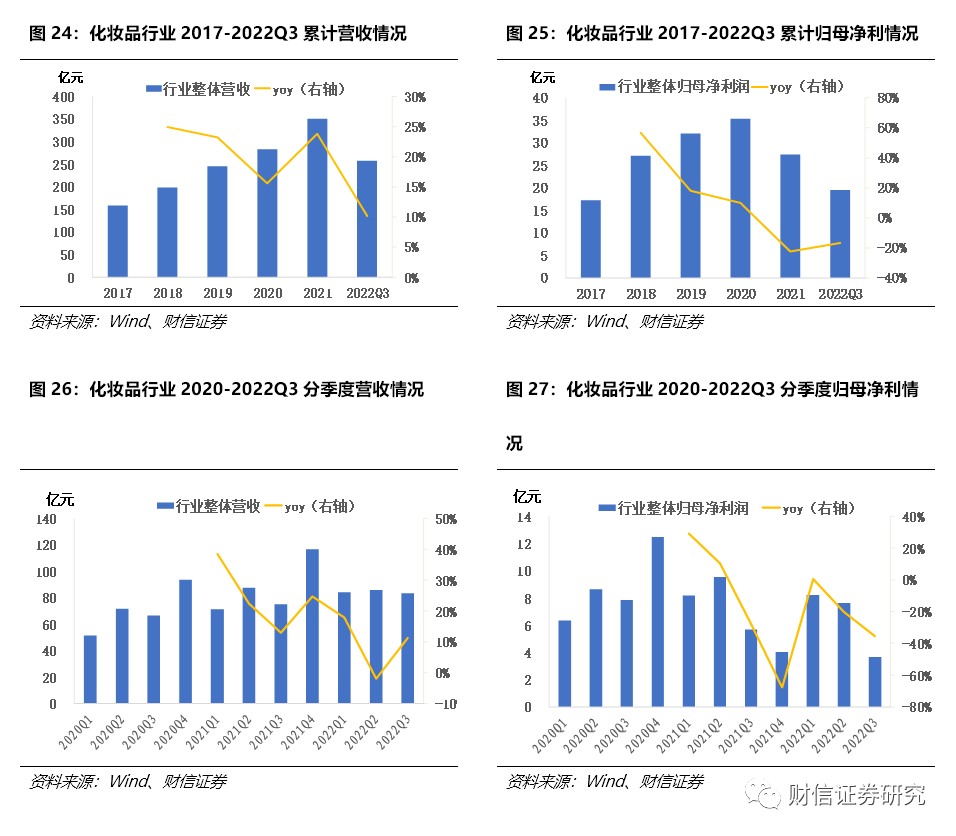

化妆品行业整体经营韧性强,营收加速恢复。

我们统计了化妆品行业内分属于上游代工厂端、中游品牌端的

10

家上市公司的业绩,

2022

前三季度行业整体实现营收

257.98

亿元,同比增长

10.13%

,归母净利润为

19.50

元,同比下滑

16.72%

,归母净利润失速主要受到代工厂商青松股份亏损影响。

2022Q3

单季度行业整体实现营收

83.60

亿元,同比增长

11.23%

,归母净利润

3.67

亿元,同比下滑

35.53%

。

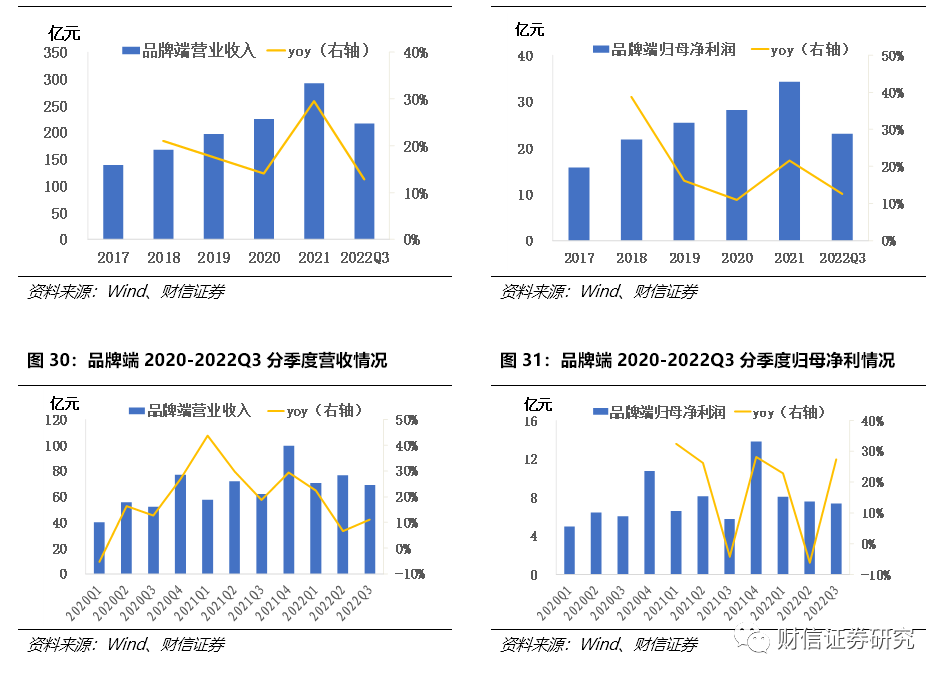

化妆品行业中品牌端业绩持续高增。

2022Q1

、

Q3

国内疫情散点爆发影响严重线下生产、物流等场景,

2022

年

1-9

月化妆品社零累计增速同比下滑至

-2.70%

,但化妆品核心品牌上市公司经营韧性强,化妆品行业品牌端

2022

年前三季度实现营收

216.43

亿元,同比

+12.82%

,实现归母净利润

23.04

亿元,同比

+12.61%

,品牌端业绩增速远高于社零整体增速。

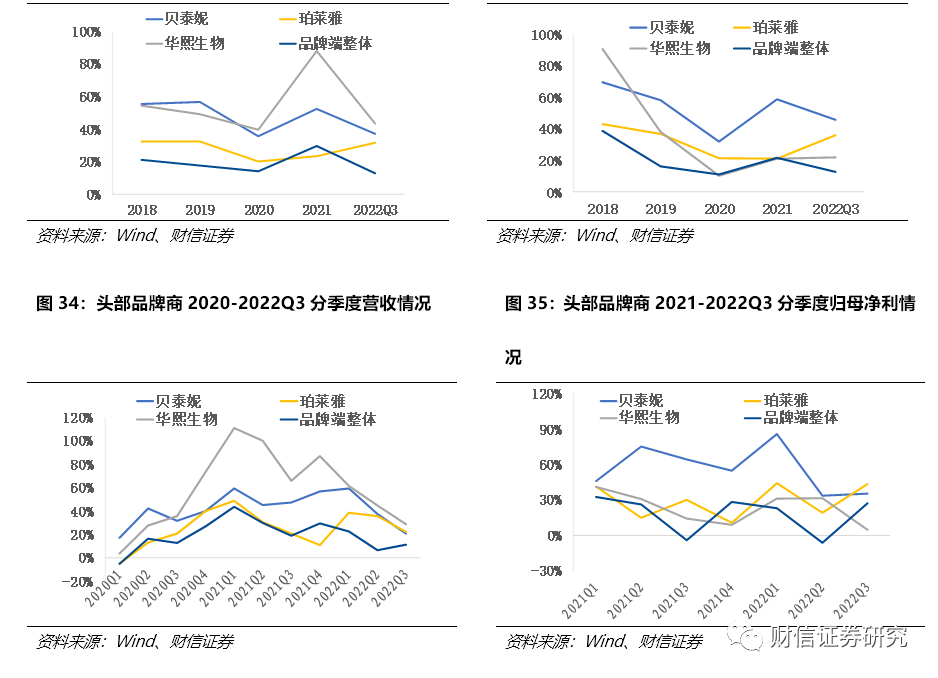

内部进一步分化,核心头部公司表现显著优于品牌端整体。

2022

年化妆品新规出台

+

渠道内卷,化妆品行业竞争格局中短期内无法达到稳态,具有集团力的企业有望在长期竞争中脱颖而出。化妆品新规之下,功效性检测对化妆品企业的研发、产品、资金等综合实力都提出了更高要求,行业马太效应进一步显现。此外,后流量时代全渠道进入存量平衡阶段,较大程度冲击此前品牌单依靠流量的线性增长模型,我国化妆品行业发展的底层逻辑从最开始的渠道驱动转变至流量驱动,现已演变至产品驱动,进入品牌沉淀期。具体来看,核心头部公司贝泰妮、珀莱雅、华熙生物

2022

年前三季度营收增速分别为

+37%

、

+32%

、

+43%

,归母净利润增速分别为

+46%

、

+36%

、

+22%

;

2022Q3

单季度营收增速分别为

+21%

、

+22%

、

+29%

,归母净利润增速分别为

+35%

、

+44%

、

+5%

,核心头部公司前瞻性的战略布局逐渐在业绩端得以兑现。

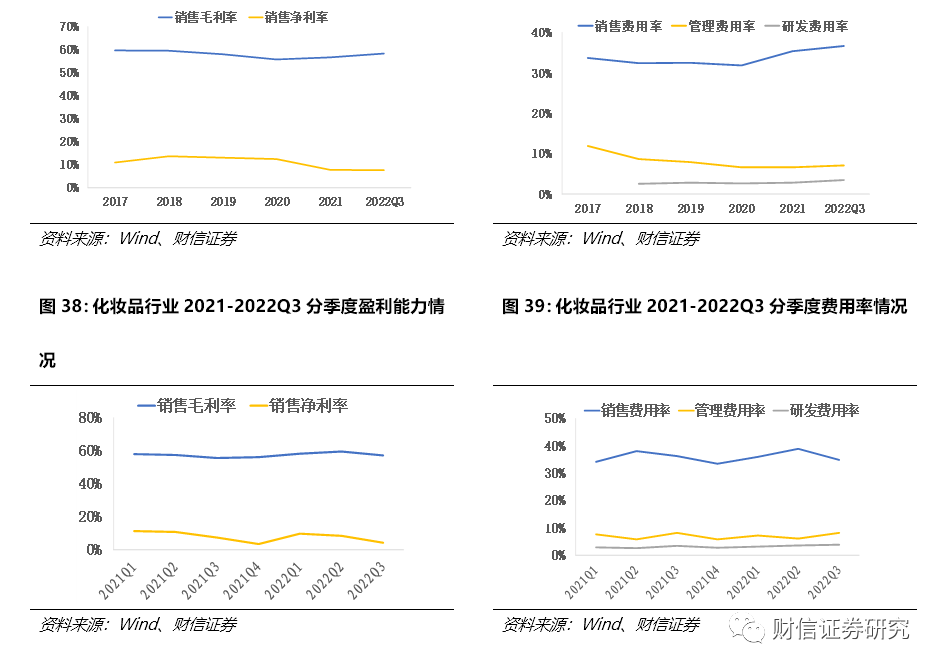

2

)盈利能力:

整体受代工厂端拖累,核心头部公司毛利率水平居前

行业整体毛利率提升,净利率有所下降。

受代工厂端经营拖累,

2022

年前三季度行业整体毛利率、净利率分别为

58.26%

、

7.52%

,分别同比

+1.25pcts

、

-2.34pcts

,其中品牌端企业产品结构升级,带动品牌端毛利率水平同比回升

1.11pcts

至

66.23%

;

2022Q3

单季度行业整体毛利率、净利率分别为

57.16%

、

4.27%

,分别同比

+1.56pcts

、

-3.22pcts

。费用率方面,

2022

年前三季度行业整体销售费用率、管理费用率、研发费用率分别为

36.56%

、

7.04%

、

3.49%

,分别同比变化

+0.30pcts

、

-0.02pcts

、

+0.62pcts

,流量成本高企、各品牌企业加大新电商布局的背景下,销售费用率略有提升;

2022Q3

单季度行业整体销售费用率、管理费用率、研发费用率分别为

34.72%

、

8.11%

、

3.81%

,分别同比变化

-1.53pcts

、

+0.03pcts

、

+0.47pcts

,各项费用率同比表现较为稳定。

核心头部公司盈利能力较强,

ROE

水平稳定增长。

一方面,头部公司产品结构优化,大单品收入贡献增加,毛利率提升,如

2022

年前三季度珀莱雅毛利率同比提升

4.84pcts

、至

69.43%

;另一方面,头部公司品牌力提升带动用户复购,部分公司费用率稳定在一定水平区间内,在当前流量成本的背景下,费用率有望持续降低。此外,品牌力的提升意味着产业话语权的增加,核心头部公司营运能力提升,应收账款周转率、存货周转率均有所提升。其中,珀莱雅、贝泰妮等核心头部公司

ROE

水平近年来稳定在较高水平。