2016

年是“十三五”开局之年,也是供给侧改革元年。全国两会临近,我们如何看待过去一年的经济发展及改革成效?2017年中国经济可能的发展趋势是什么?

中国金融四十人论坛(CF40)成员、央行研究局局长徐忠

撰文认为,2016年推动供给侧结构性改革取得一定成效,但短期宏观调控政策用力过猛,而供给侧结构性改革措施的落实和执行力度有些方面尚不到位。2017年,我们完全能够实现经济增长预期目标,但对增长目标过度关注,反而会加剧矛盾,固化原有的结构性问题。政府应该更多地在制定和执行规则和标准上发挥作用,真正以市场化、法治化的手段推动供给侧结构性改革以及结构性调整。相关政府部门应该按照中央经济工作会议精神,坚持稳中求进的工作总基调,保持一定的战略定力,坚定推进供给侧结构性改革,不要被GDP增长率等指标束缚手脚。

徐忠强调,政府在维护金融稳定和防范金融风险的态度上要有所转变,对金融市场和人民币汇率的波动上要有一定的容忍度。对金融市场上的去杠杆问题,不能完全依赖于稳健中性的货币政策来解决,更需要在货币政策之外全面深化改革,包括国有企业改革、中央和地方财税关系改革以及监管体制改革等,当然货币政策也要更好发挥预期引导作用,防范市场主体的道德风险。

2016年经济增长尽管达到预期目标,但宏观调控发力过猛,供给侧改革有待进一步深化

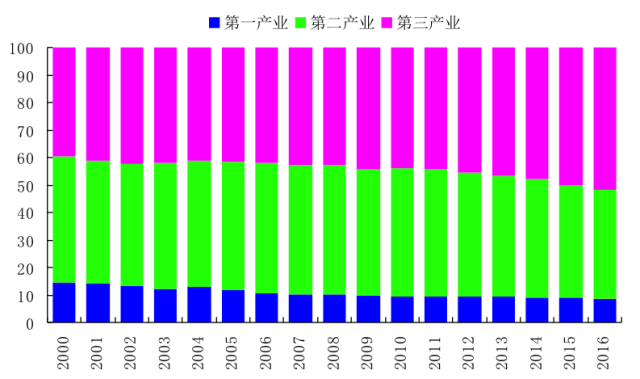

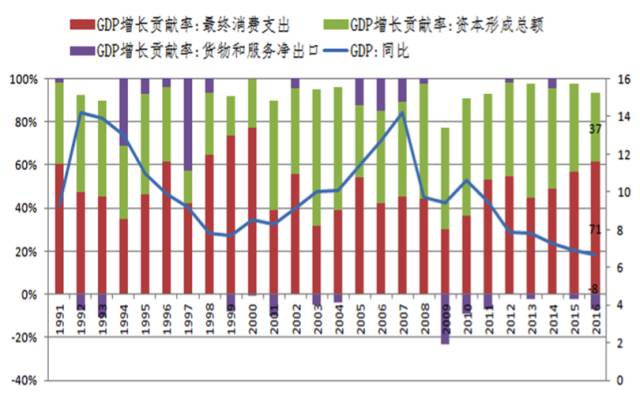

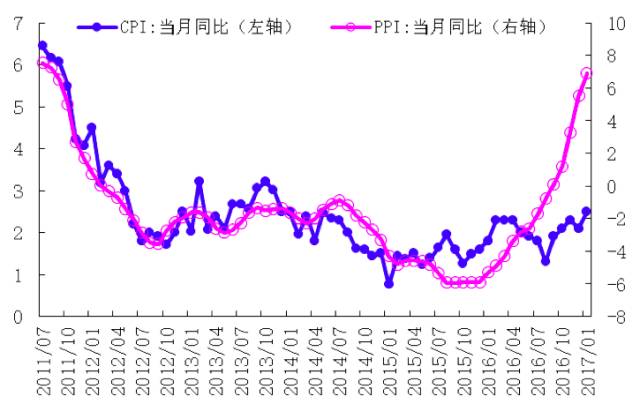

全球经济延续低速增长态势,2016年增长3.1%,其中发达经济体增长1.6%,新兴经济体增长4.2%。我国经济继续在合理区间运行,2016年增长6.7%,比上年下降0.2个百分点,但在全球范围内属于较高水平。工业生产平稳增长,效益明显好转,规模以上工业企业工业增加值同比增长6%,较上年回落0.1个百分点,主营业务收入同比增长4.9%,增速比上年加快4.1个百分点;利润同比增速实现转正,由上年的-2.3%转为8.5%。发电量、全社会用电量、铁路货运量、主要港口货物吞吐量等实物量指标均出现了回升。经济结构进一步优化,2016年,第三产业增加值占GDP的比重为51.6%,比上年提高1.4个百分点,最终消费支出对经济增长的贡献率为64.6%,比上年提高4.7个百分点。装备制造业、高技术产业增速加快,增加值分别比上年增长9.5%和10.8%,增速分别高于整个规模以上工业3.5和4.8个百分点。物价形势好转,2016年CPI上涨2.0%,涨幅比上年扩大0.6个百分点;PPI同比下降1.4%,降幅比上年缩小3.8个百分点,自9月份起结束连续54个月同比下降后,PPI同比涨幅不断扩大,12月份同比上涨5.5%。

图1 三大产业增加值占GDP之比

图2 三大需求对经济增长的贡献率

图3 价格变化走势

2016年我国经济增长实现了预期目标,但还需要关注如何实现此目标、实现此目标付出的代价以及潜在的问题,也有必要对以下现象做出判断:

一是我国经济现在面临的问题到底是以周期性的还是结构性的为主?

二是我国经济有没有过度刺激?

清楚地了解这两个问题有助于更好地理解2016年的经济状况和判断2017年的经济走势。

从当前形势看,我国经济运行面临的突出矛盾和问题,虽然有周期性、总量性因素,但根源是重大结构性失衡,国内长期积累的部分结构性问题和深层次矛盾还有所固化,甚至恶化。从总需求角度看,主要表现为内需与外需、投资与消费的失衡。从投资方面看,存在房地产投资和实体经济的失衡,投资增长对房地产和基建投资的依赖较大。从产业结构看,结构矛盾表现为高耗能高污染等重化工业产能严重过剩。从市场结构看,在资源、电信、金融、交通等产业领域存在垄断,运行效率较低。从经济增长动力结构看,各类要素成本快速上涨,依靠要素投入驱动的增长模式已难以为继,主要依靠科技进步、劳动者素质提高、管理创新驱动的模式尚待形成。

资本回报率及投入产出比的下降反映了我国经济增长主要依靠资本的投入和政策刺激获得的。据我们的测算截至2016年,我国潜在产出增速接近6.7%,其中资本贡献率约为67%,劳动贡献率约为32%。受人口结构变化等因素影响,劳动力与资本存量增长等均出现趋势性放缓,利用余值法测算的全要素生产率自2008年危机前达到高点后,呈不断下降趋势。资本回报率及投入产出比的下降反映了我国经济增长主要依靠资本的投入和政策刺激获得的。2016年政府刺激政策支持发挥了决定性作用,经济增长受到房地产和基建投资拉动的影响比较大,并带来了居民部门和地方政府负债快速上升。

宏观调控发力过猛,供给侧改革有待进一步深化,主要体现在如下几个方面:

一是专项基金、政府引导基金、担保基金以及PPP项目明股实债等情况,导致政府信用大幅扩张;

二是公共设施收费及水、电、气价格等改革仍然没有到位,医疗教育改革没有取得突破,房地产税和资源税都还没有开始征收,存在以短期政策替代长期改革的倾向。具体反映在:民间投资占比从前几年约70%降到2016年末的61.2%;基础建设投资占比维持在高位;杠杆率的上升速度超过GDP增速,低效回报部门仍然在加杠杆,这是总杠杆水平不降反升的原因。

2016年推动供给侧结构性改革取得一定成效,但一些现象也需要认真思考。在去产能方面,一般情况下产能利用率在78%—82%是合理的,但最近钢铁产能利用率是87%,产能严重不足,钢铁煤炭价格快速上升,煤炭进口快速增长;在去库存方面,一线城市、部分二线城市房价过快上涨,新的行政性调控措施出台;企业杠杆率继续上升,居民房地产贷款增加、政府负债增加。这些问题的出现主要和过度刺激政策有关。目前,我国经济进入新常态,需要把握好宏观调控和改革的力度,过度刺激不但不能解决深层次问题,还会导致结构性矛盾的固化,以过度刺激维持所谓的经济高增长,有百害而无一利,后果是僵尸企业僵而不死、落后产能难以退出。

2016年经济发展中最主要问题是,短期宏观调控政策用力过猛,而供给侧结构性改革措施的落实和执行力度有些方面尚不到位。供给侧结构性改革不到位的很重要的一个原因是,

很多政府官员对供给侧结构性改革理解不到位,

不清楚如何推动供给侧结构性改革,在供给侧结构性改革中存在“打右灯往左转”的情形,打着供给侧结构性改革的旗号,实际上仍然是计划经济的手段。在去产能过程中,相关政府部门习惯开会制定计划,给不同的地区、企业分配计划,下达指标。计划分配去产能必然导致市场机制不能真正发挥决定性作用。在市场价格不能发挥引导作用的情况下,以所谓的“供给侧改革的方法”(实为计划手段)推动去产能,必然会使得产能大起大落和过剩产能的反复,同时价格起伏不定。供给侧结构性改革需要以市场化、法治化的手段来推动,政府应该更多地集中在制定规则和标准上,并严格执行这些标准和规则上,这样才能消除过剩产能,淘汰落后企业,降低杠杆率。

2017年经济增长目标可期,但应淡化增长目标,更多关注增长质量和就业

目前,我国经济增长的潜力依然巨大,随着供给侧结构性改革、简政放权和创新驱动战略不断深化实施,经济新动能正在增强,传统动能的改造升级也在加快,国内外有利因素逐步增多,市场机构的平均预测2017年GDP的增长水平为6.5%左右,2017年经济增长的目标应可实现。

从国际看,尽管不确定性较多,但全球经济总体呈现复苏态势,部分发达经济体增长可能加快。2017年1月份,美国PMI继续升至2014年12月以来新高56%,欧元区制造业PMI升至2011年4月以来新高55.1%,日本制造业PMI升至2014年4月以来新高52.7%。特朗普任美国总统后,尽管其政策有很大的不确定性,但总体看,由于社会经济调整机制较灵活,美国经济向好的态势明显。

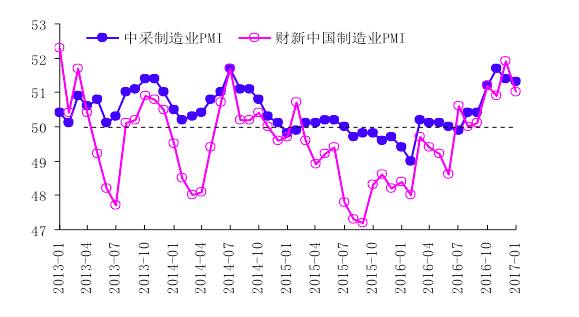

图4 中采制造业PMI及财新中国制造业PMI

从国内看,2017年经济开局较为平稳,1月份中采制造业PMI为51.3%,财新制造业PMI为51%,两者均保持在扩张区间。首先,固定资产投资增速缓中趋稳。从房地产来看,现在采用短期的限购限贷政策来控制房价,由于受预期影响,尽管一、二线城市的销售下降了,但是房地产投资并没有如市场预期的下降那么多,2017年大城市圈周边的一些三、四线城市的房地产价格仍可能上涨,投资也可能增加。2017年房地产投资可能会比2016年有所下降,但不至于大幅下滑。稳增长、调结构的政策将不会改变,基建投资项目将持续推进,基建投资增速继续维持高位。但财政收入增速明显放缓、赤字扩张空间有限、资金来源后续乏力等因素将对基建投资增速提升形成约束。制造业投资增速经历多年持续回落后,已开始呈现触底回稳迹象,但仍存在不确定性。其次,尽管2016年城乡人均居民收入增长速度比GDP增长速度慢,但总体看,消费增长相对平稳。最后,出口可能有边际改善。受美国经济复苏的影响,全球贸易或缓慢回暖;伴随“一带一路”战略加快落实,对外投资大幅增长有望带动部分商品出口;人民币汇率的变化也有助于提高出口竞争力。当然,全球经济和贸易发展存在很大不确定性,反全球化、贸易保护主义、孤立主义和民粹主义盛行等因素的影响在2017年可能进一步显现,我国出口形势不会明显改观。