导读:商品市场的做空动能经过一个多月集中释放后,短期商品市场继续大跌的可能性已经不大。从大趋势上看,商品市场的“牛熊拐点”是否已经到来还需要更多基本面信号来确认,至少从短期看,技术性反弹或将一触即发。如果商品市场跌势中止,可能会加速债市交易窗口关闭。

从超涨到超跌,黑色系经历“苦九寒十”。自我们8月下旬旗帜鲜明地从“多头阵营”切换至“空头阵营”以来(详见“警惕黑色系七夕闪崩再现_20170824”),商品市场出现了戏剧性的方向逆转,螺纹钢价格在8月下旬筑顶,随后进入了几乎是“单边下跌”的通道,上游炉料跌势则更加“惊人”。节前一周,黑色系跌势暂缓,长假期间似乎有些“曙光显现”,PMI超预期、现货价格坚挺、外盘风险资产大涨等因素一度推动节后商品大幅高开,但很快引致抛盘汹涌而至。从近几个交易日的情况看,市场不仅吐回了开盘的全部涨幅,还进一步刷出新低。

回顾9月以来商品市场的这轮下跌,主要呈现出以下几个特征:

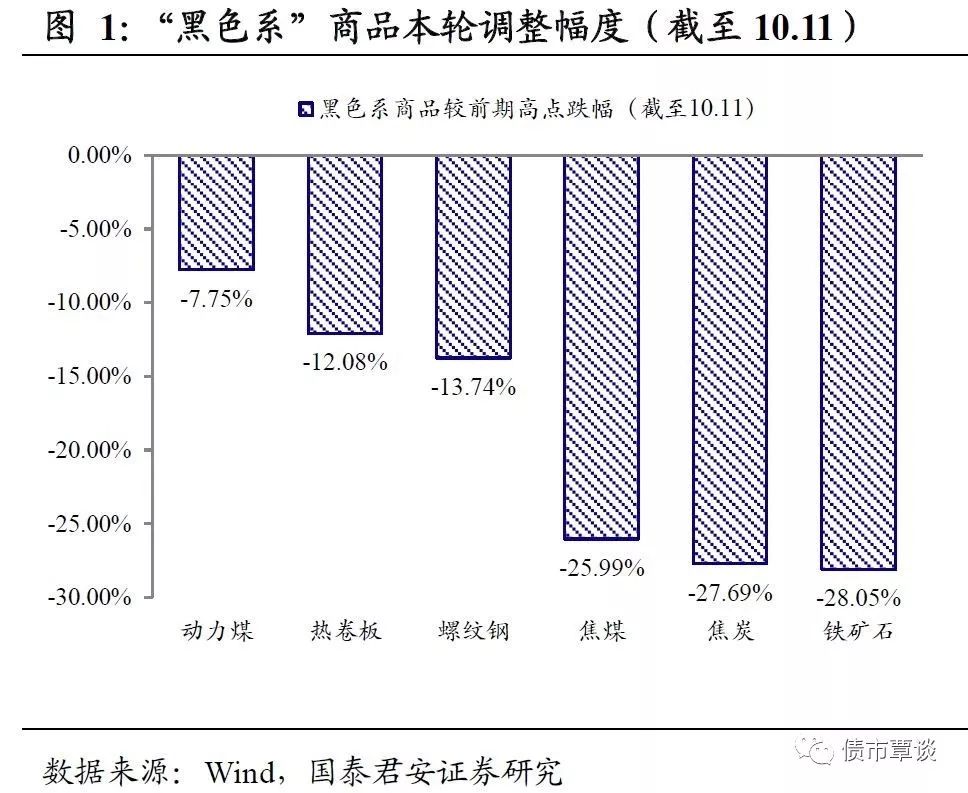

①炉料跌幅大于成材。在今年6-7月的黑色上涨行情中,炉料涨幅明显更大,与铁矿石等炉料库存高企,而钢材库存偏低的基本面环境有些背离。相应地,在9月以来的这轮下跌行情中,炉料“补跌”动能更强,铁矿石、焦煤、焦炭的跌幅均接近30%,相比之下,螺纹钢跌幅不到15%,热卷板跌幅仅在12%上下。

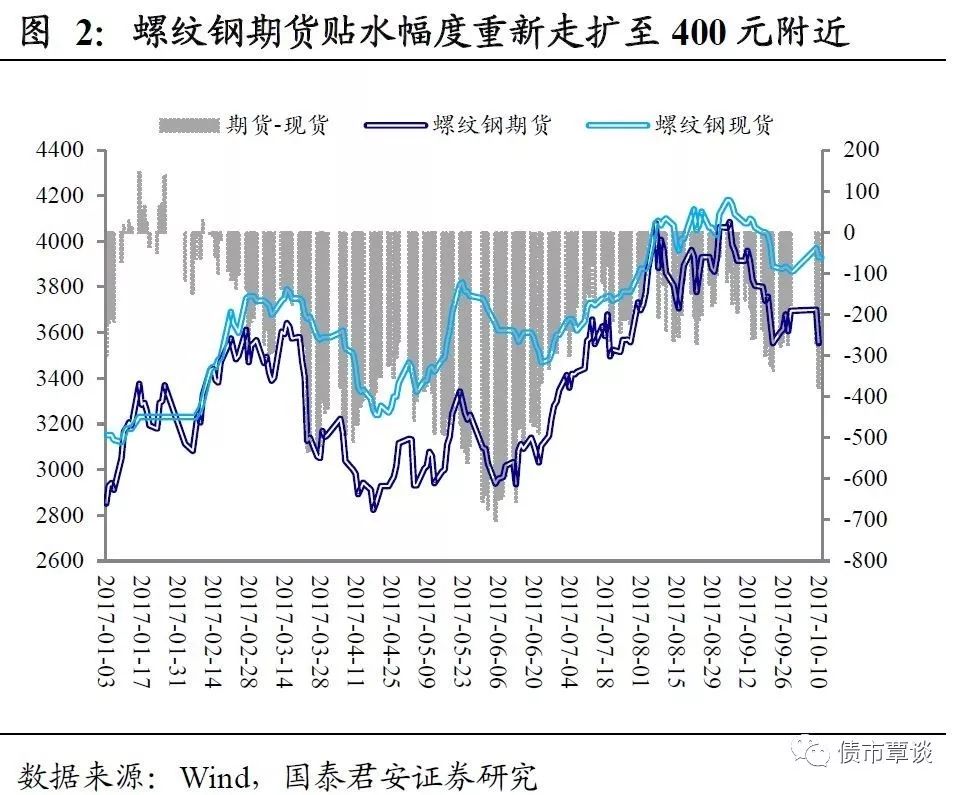

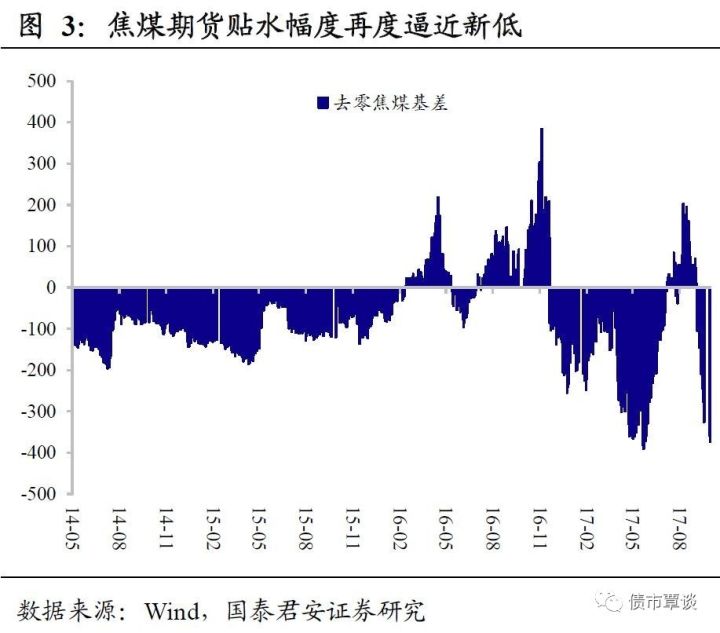

②期货跌幅大于现货。8月下旬,焦煤、焦炭期货一度出现了不太常见的“升水”,这也是当时我们判断市场出现“超涨”的证据之一。9月以来,现货、期货双双转弱,期货跌幅更大,推动基差快速收敛。目前来看,螺纹钢期货贴水幅度重新回到400元左右的较高水平,焦煤、焦炭期货贴水幅度再度逼近历史新高。

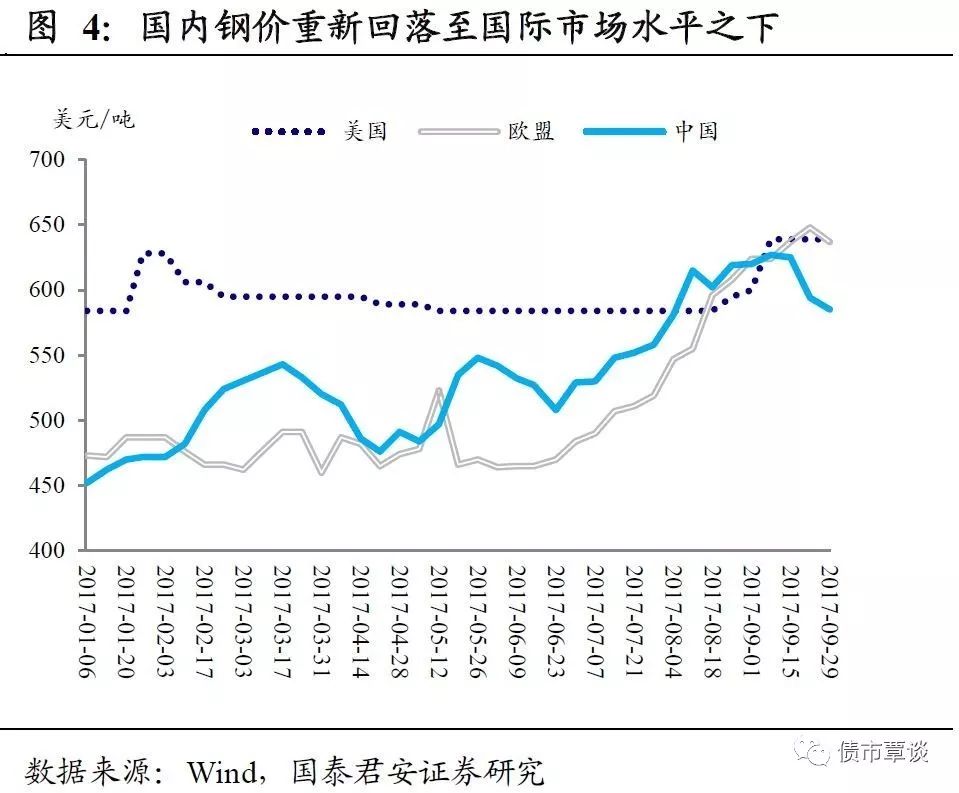

③国内外市场价格背离。今年8月,国内钢价一度占据全球市场“制高点”(这种情况并不常见,上一次出现还要追溯到2009年“四万亿”时期);9月以来,国内外钢价走势出现背离,国内钢价快速调整,而国际市场钢价则继续上涨,调整之后,国内钢价已经重新低于美国和欧盟市场。

④期市与债市之间步调不一致。我们此前的研究发现,近年来螺纹钢基差与债券期限利差之间有很好的正相关关系,9月以来期限利差基本持稳,甚至略有回升,这与期货基差快速收敛给出的信号并不相符。

短期商品或迎来技术性反弹机会。我们认为,做空力量经过一个多月的集中释放之后,短期推动商品市场继续大跌的可能性已经不大。从大趋势上看,商品市场的“牛熊拐点”是否已经到来还需要更多基本面信号来确认,至少从短期看,技术性反弹的机会可能一触即发。原因在于:

第一,市场“均值回复”的作用力方向已经逆转。如前所述,从期货基差、国内外比价等多个角度看,商品市场8月下旬明显“超涨”的状态已经基本得到了修复,短期已经回到类似今年5月的“悲观”情绪之中;市场本身“均值回复”的作用力方向已经从抑制上涨转向抑制下跌。

第二,不能盲目寄希望于成材“补跌”。近期另一个值得重视的信号是,基于期货盘面价格计算的“吨钢毛利”再度回到1000元/吨以上,几乎逼近前期历史高点。“吨钢毛利”走高同时期货贴水幅度加大,这种看似矛盾的信号在6-7月价格上涨前也曾出现过。年初以来,吨钢毛利的“稳定性”要高于钢价本身,反映出供给、需求“双逻辑”支撑的成材价格波动性在很长时间内可能要低于需求“单逻辑”支撑的炉料,也就是说,后续寄希望于成材“补跌”,胜率并不高,相反,通过炉料反弹来修复过高的“吨钢毛利”也有很有可能的。

第三,短期基本面的坏消息可能有限。9月PMI数据显示经济的环比较强,而去年9月的工业增加值和3季度GDP环比的基数不高,即将公布的9月实体数据,很可能不会延续前两个月全面回落的趋势,限产的预期已经price in在期货价格里,而后续的需求可能没有市场想象中差。

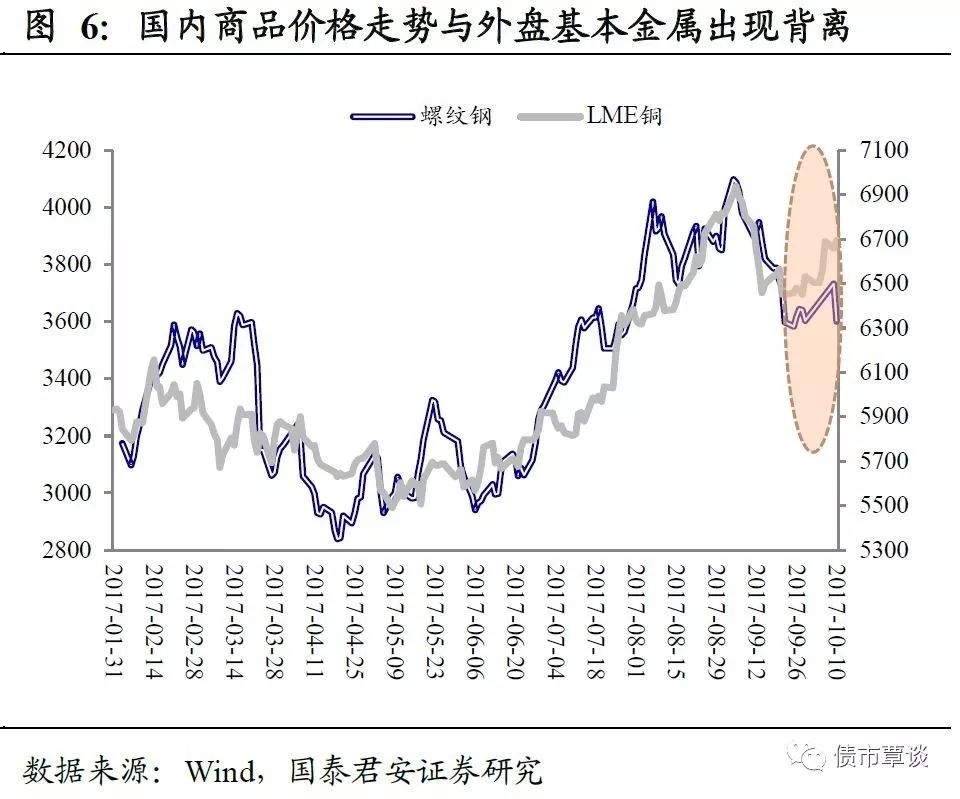

第四,海外市场风险资产大涨的信号值得重视。在负面风险事件不断的情况下,近期海外风险资产仍然呈现“高歌猛进”的态势,股市不断创出新高,对全球需求敏感的铜价也重拾涨势。国内外定价的商品价格短期出现明显的背离,这种情况很难持续下去。

如果商品跌势中止,可能加速债市交易窗口期关闭。存量博弈的市场,一致预期总是错的,当“党代会”之前的交易机会这种观点成为市场一致预期之后,那么行情就很难真正持续到会议之后了,现阶段反而可能成为获利了结的最好时点。商品价格下跌及其推动的需求预期恶化是前一段时间债市的重要支撑,如果这一依托消失,债市交易窗口期可能加速关闭。

债市继续低迷。昨日,债市表现依旧不见起色,国债期货日内宽幅震荡,收盘T1712、TF1712分别小幅下跌0.06%和0.05%。一级市场早盘发行1Y、10Y国债,需求尚可,中标利率较二级市场小幅下行。二级市场收益率波动幅度不大,10Y国债170018小幅走高1bp,10Y国债170215收益率基本不变。股市走势分化,上证综指上涨0.16%,创业板指下跌0.83%。商品市场仍然偏弱,螺纹钢、铁矿石分别下跌2.17%和0.91%。

【货币市场:资金偏紧态势改善】

货币市场资金紧张局面较前日改善。央行公开市场进行200亿元7天期逆回购操作,有200亿逆回购到期,公开市场资金净回笼0亿元。隔夜利率较上一交易日下行10bp至2.81%,7D下行53bp至3.31%,14D利率下行38bp至4.15%。长端Shibor1M与上一交易日持平为4.05%,Shibor3M与上一交易日持平为4.36%;交易量较上个交易日小幅增加,其中隔夜较上个交易日增加1101.77亿,7D减少222.72亿,14D减少324.03亿。交易所资金GC001加权平均利率大幅下行243bp至3.6445%,GC007加权平均利率大幅下行120bp至3.9724%。

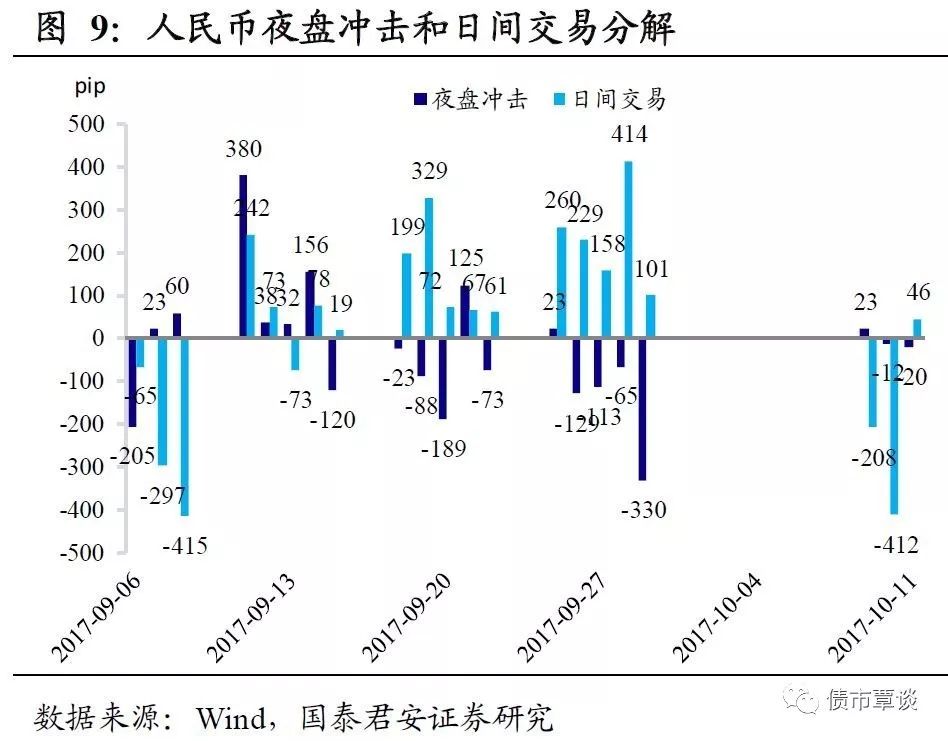

在岸人民币贬值。截至昨日20:40,美元兑人民币在岸即期汇率上行44bp至6.5905;美元兑人民币离岸即期上行137bp,低于在岸100bp为6.5805;离岸人民币12个月远期汇率为6.7381。

【利率债市场:收益率变动不大】

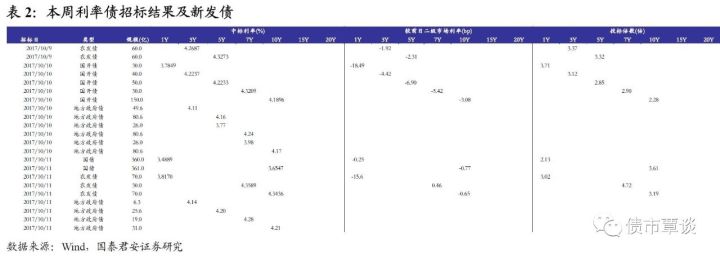

一级利率债发行需求尚可。昨日发行国债721亿,1Y、10Y中标利率分别为3.4889%、3.6547%,1Y较前日二级市场利率下降0.25bp,10Y较前日二级市场利率下降0.77bp,中标倍数分别为2.13、3.61倍;发行农发债170亿,1Y、7Y、10Y中标利率分别为3.817%、4.3589%、4.3436%,1Y较前日二级市场利率下降15.6bp ,7Y较前日二级市场利率高0.46bp ,10Y较前日二级市场利率下降0.65bp,中标倍数分别为3.02、4.72、3.19倍;发行地方政府债81.9亿,宁夏地方债3Y、5Y、7Y、10Y票面利率分别为4.14%、4.2%、4.28%、4.21%。

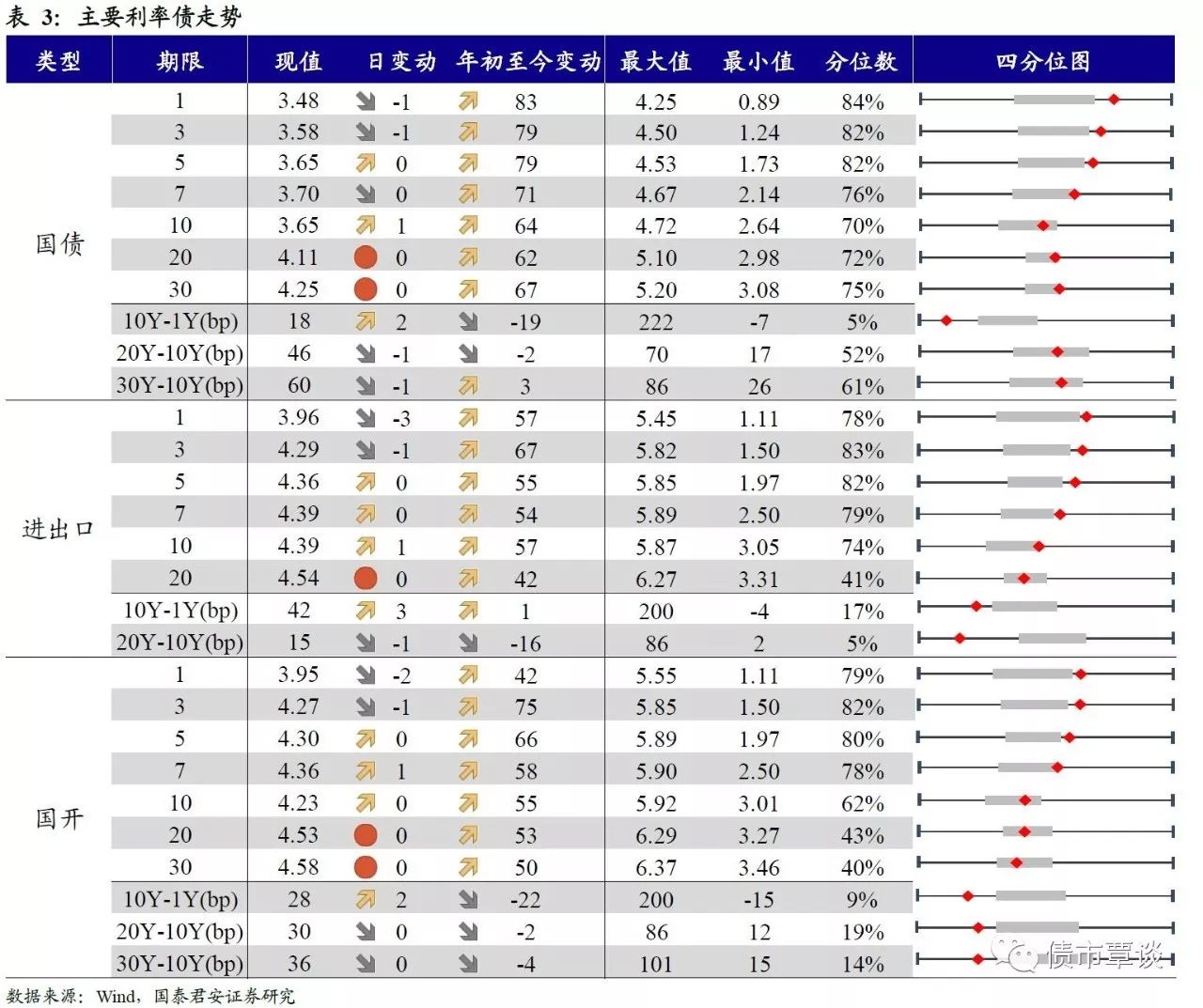

二级利率债短端收益率小幅下降。国债1Y较上一交易日下行1bp至3.48%,5Y与上一交易日持平为3.65%,10Y较上一交易日上行1bp至3.65%。进出口债1Y下行3bp至3.96%,5Y与上一交易日持平为4.36%,10Y上行1bp至4.39%。国开债1Y下行2bp至3.95%,5Y与上一交易日持平为4.3%,10Y与上一交易日持平为4.23%。

国债期货主力合约下跌。5年期国债期货主力合约TF1712收于97.410,相对前一交易日结算价下跌0.05%;TF1803收于97.715元,上涨0.01%;TF1806收于97.820元,上涨0.28%;10年期国债期货主力合约T1712报收94.885元,下跌0.06%。

【信用债市场:收益率小幅下降,信用利差收窄】

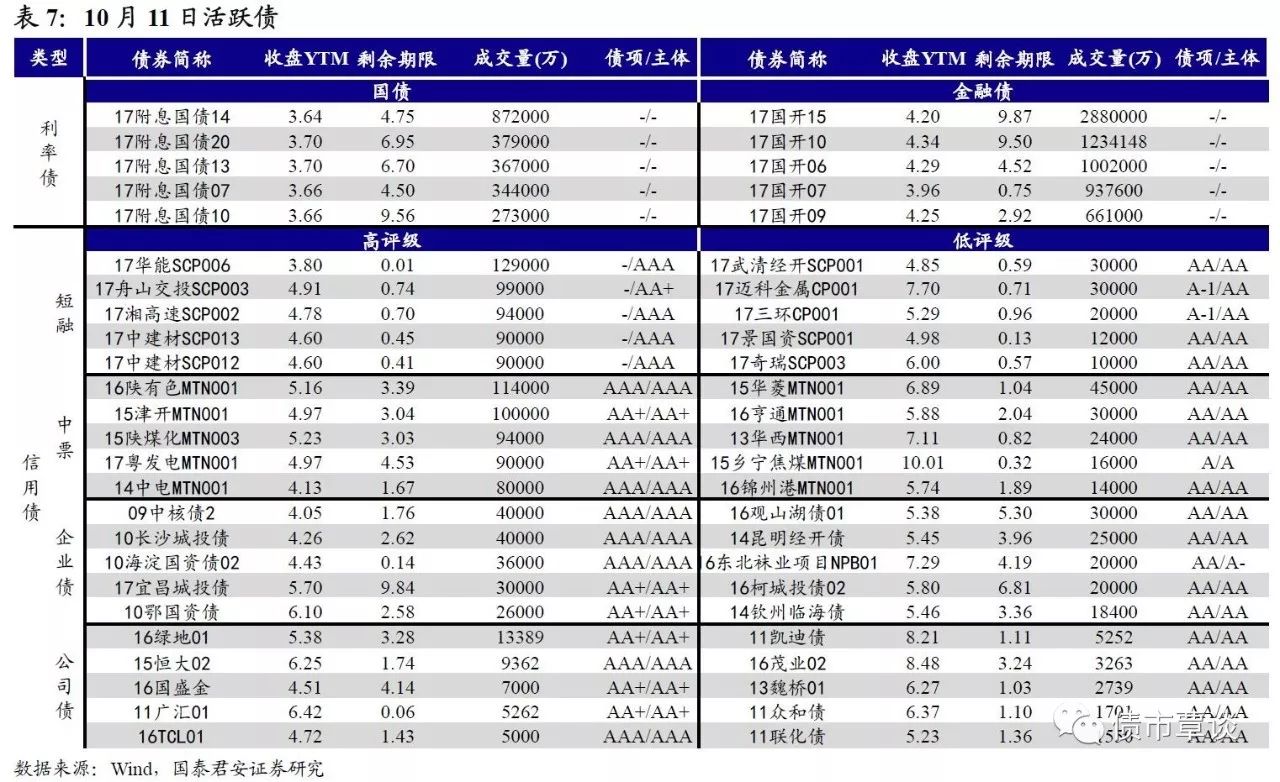

收益率小幅下降。昨日短融成交较为激烈,短融收益率有所下行。昨日中票交投情绪较前两日有大幅回升,各类型机构均有参与。昨日企业债交投较为活跃,基金,保险,券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y下行1bp至4.54%,3Y下行1bp至4.63%,5Y下行1bp至4.74%。成交活跃的公司债中,AAA级的16绿地01收益率上行5bp;AA级的11凯迪债收益率下行13bp。

信用利差收窄。1Y信用利差除AA-信用品种外均收窄1-3bp,1YAA-评级信用利差较上一交易日走扩9bp, 3Y信用利差均收窄1-3bp, 5Y信用利差均收窄1bp。其中,1Y信用利差均处于09年至今33% -46%分位数水平, 3Y、5Y信用利差均处于09年至今7%-25%分位数水平,其中3YAA+ 、5YAA+评级信用利差分别处于09年至今19%、13%分位数水平,3YAA 、5YAA评级信用利差分别处于09年至今9%、7%分位数水平。

【转债及交换债市场:中证转债指数较前日小幅上涨】

昨日,中证转债指数同上一交易日小幅上涨0.51%。在涨跌幅排行榜中,九州转债、三一转债涨幅居前,分别上涨2.04%、1.31%;仅蓝标转债出现下跌,跌幅为0.08%。

【股票及商品市场:沪深涨跌互现,商品多数下跌】

沪深涨跌互现。大盘低开后震荡走高,上证综指上涨0.16%,深成指下跌0.15%,创业板指下跌0.83%。食品饮料、休闲服务板块涨幅居前,分别为2.24%、1.06%。概念板块中,智能物流指数和海南旅游岛指数概念涨幅居前,分别上涨2.3%、1.77%。

大宗商品多数下跌。国内期市收盘呈现多数商品下跌,黑色系、有色多出现下跌,化工全线下跌,农产品涨跌各半。相对前一交易日结算价,焦炭下跌2.85%,螺纹钢下跌2.17%,动力煤下跌0.33%,铁矿石下跌0.91%,焦煤上涨0.28%;有色板块多数下跌,沪铝下跌1.98%,沪银下跌0.13%,沪金下跌0.23%,沪铜上涨0.71%;化工板块全线下跌,甲醇下跌3.32%,PVC下跌0.7%,PTA下跌0.43%,;农产品走势分化,鸡蛋上涨1.3 %,豆粕、棉花分别下跌0.61%、0.03%,玉米与前一交易日持平。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!