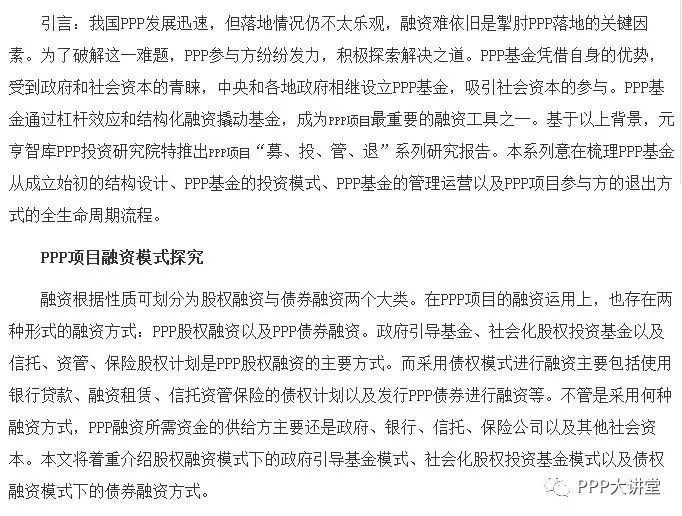

图1:PPP项目融资模式以及资金来源

资料来源:互联网公开资料、元亨祥经济研究院

一、PPP股权投资基金融资模式分析

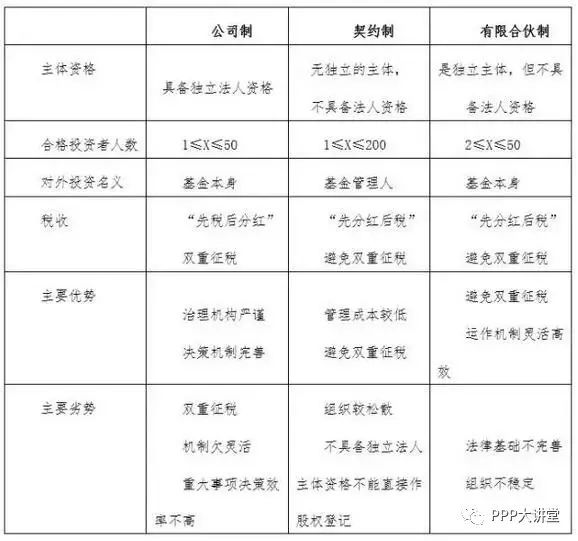

在PPP项目融资当中,除政府、社会资金在PPP项目中的资本金投入之外,PPP股权融资主要通过引入股权投资基金的方式实现。股权投资基金是以非公开方式向投资者募集资金对未上市企业进行股权投资的基金或对上市公司非公开发行股票进行投资的基金。按照组织形式将其进行分类可分为:公司制股权投资基金、契约式股权投资基金以及有限合伙制股权投资基金。

公司制股权投资基金是指按照《公司法》设立,以公司的形式来组织和运作而形成的股权投资基金。它具备完整的公司架构,通常由股东会和董事会选择基金管理人并行使决策权。可由基金公司自行担任基金管理人管理基金资产也可委托其他基金管理人代为管理。公司制股权投资基金主要有以下三个方面的特点:

1.投资人仅在出资范围内对公司债务承担有限责任;

2.具有法定的公司内部治理结构,公司最高决策权由股东会行使,基金管理人的决策权容易受到限制;

3.投资回收、基金清算程序较为复杂。

契约式股权投资基金是指通过基金管理人发行基金份额的方式来募集基金。基金管理公司依据法律、法规和基金合同规定的经营和管理运作;基金托管人则负责保管基金资产。基金投资者通过购买基金份额的形式享有基金投资权益。与公司型基金不同,契约型基金本身并不具备公司企业或法人的身份,因此,在组织结构上,基金投资者不具备企业股东的身份,但基金投资者可通过基金持有人大会来行使相应的权利。

有限合伙制股权投资基金,是根据合伙协议而设立的基金。合伙人由普通合伙人和有限合伙人组成,其中普通合伙人承担无限连带责任,行使基金的投资决策权。有限合伙人一般不参与基金的运作。有限合伙制股权投资基金有以下三个方面的特点:

1.普通合伙人与有限合伙人关系清晰,管理运作高效

2.实行承诺认缴资本制,有利于提高资金的使用效率;

3.投资回收便捷,激励机制有效。

以上三种股权投资基金模式各有优劣,表1就这三种模式的优劣进行比较。

表1.公司制、契约制及合伙制股权投资基金优劣势比较

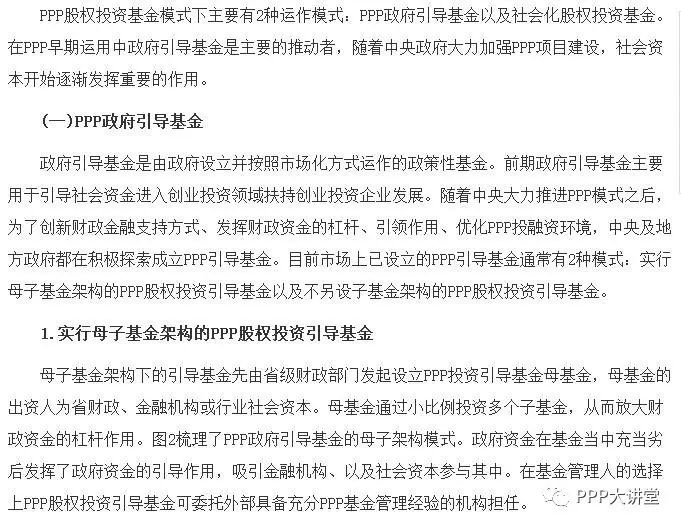

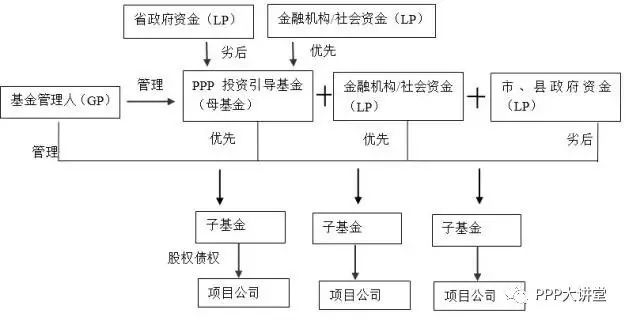

图2.PPP政府引导基金母子基金架构

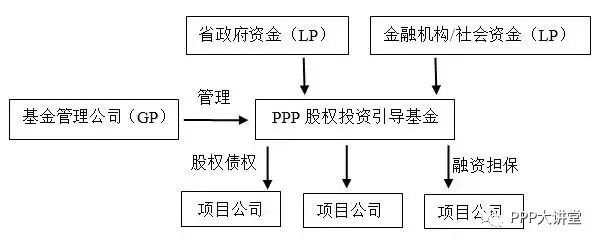

2.政府引导基金不另外设置子基金结构

不另设子基金结构的PPP股权投资引导基金的基金结构相对简单,由政府资金充当劣后引导社会优先级资金成立PPP股权投资引导基金。此基金通过股权投资、债权投资或为项目公司提供融资担保等方式参与到PPP项目融资活动中。

图3.PPP政府引导基金不另设子基金结构

资料来源:《PPP项目的融资方式》、元亨祥经济研究院

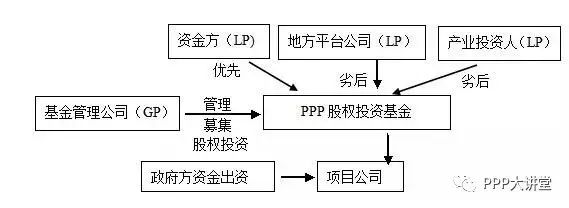

(二)PPP社会化股权投资

基金

不同于政府PPP引导基金资金主要来源于政府机构,PPP社会化股权投资基金主要由社会资本充当主力募集、投资PPP项目,通过成立股权投资基金的方式为PPP项目提供资金支持。PPP社会化股权投资基金的运作模式多样,出资人通常联合地方平台公司和社会资本、产业投资人以及政府共同出资。地方平台公司以及产业投资人通过提供劣后资金的方式吸引更多社会资本参与其中。PPP社会化股权投资基金的运作模式通常如下图所示:

图4.PPP社会化股权投资基金融资模式

资料来源:《PPP项目的融资方式》、元亨祥经济研究院

二、PPP项目债券融资模式分析

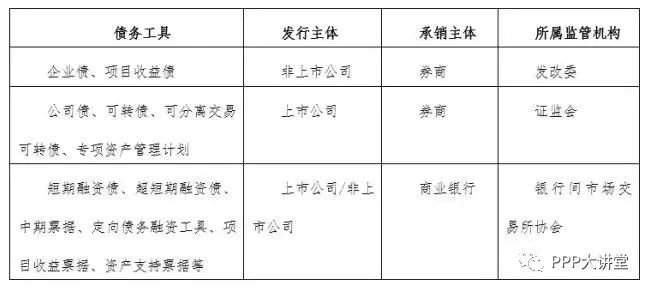

随着资本市场的进一步发展,我国直接债务融资产品日益丰富。目前债券市场已经形成以银行间市场、交易所市场在内的统一分层的债券市场体系。其中,银行间债券市场是我国债券市场的主体,交易所市场则是债券市场格局当中的重要补充。债券是债券发行人直接向社会借债筹措资金,向投资者发行,承诺按规定时间规定利率支付利息和偿还本金的债权债务凭证。按照发行主体的不同,债券可以分为政府债券,金融债券,和企业债券。按照债券产品不同的管理部分进行分类,可将债券分为三大类别:1、由中国证监会监管的债券包括:公司债、可转债、可分离交易可转债、专项资产管理计划;2、由发改委监管的债券包括:企业债、项目收益债;3、由银行间市场交易商协会监管的债券包括:短期融资债、超短期融资债、中期票据、定向债务融资工具、项目收益票据、资产支持票据等。表2列出各类别债务工具、发行主体、承销主体及所属监管机构。

表2.各类债务融资工具发行、承销主体及监管机构

资料来源:《PPP项目的融资方式》、元亨祥经济研究院

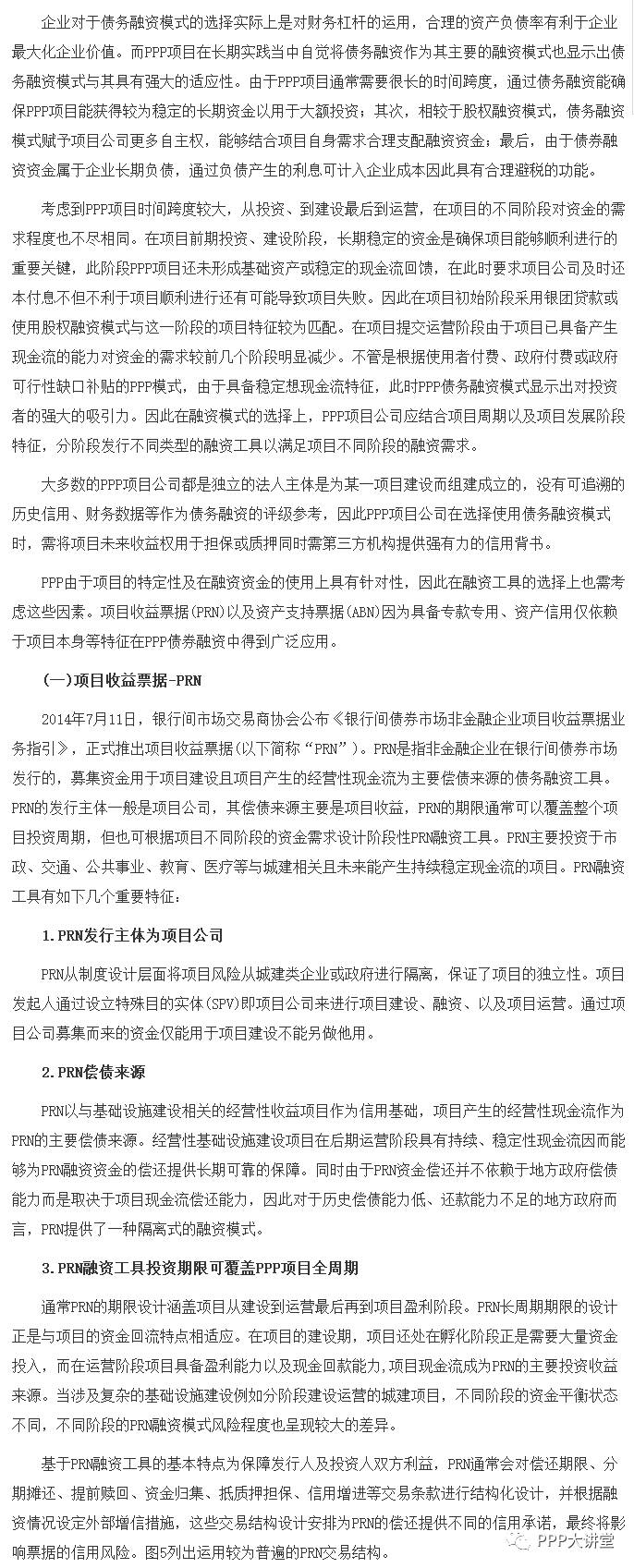

PPP项目PRN融资工具的结构框架如图5所示:首先由PPP项目发起人在银行设立募集资金专户以及项目收入归集户。募集资金专户专门用于募集资金的接受、划转、支出。项目收入归集户用于项目收入的归集、项目债务的划转偿还。PPP项目发起人通常需要将项目收费权用于本期项目收益票据的质押。票据所募集资金仅能用于PPP项目,项目所得收入是本期票据还本付息的首要资金来源。只有在项目收入归集户资金在满足还本付息要求之后,所余资金才可由项目发起人自由分配。若项目收入归集资金不足以满足还本付息的要求,则项目发起人需通过其他自有资金予以差额补足。

(二)资产支持票据-ABN

另外一种常见的PPP债务融资工具是资产支持票据。它是非金融机构在银行间债券市场通过公开发行或者非公开定向发行的方式向投资者发行以基础资产未来产生的现金流为支持的资产支持票据。基础资产指的是符合法律法规规定,权属明确,能够产生可预测现金流的财产、财产权利或财产和财产权利的组合。并且基础资产不得附带抵押、质押等担保负担或其他权利限制。PPP项目在成熟运营阶段通常会产生持续、稳定的现金流,因此在此阶段PPP项目可通过采用资产支持票据的方式进行融资。通常在资产支持票据发行后,发行人应负责对基础资产进行管理,保证其正常的经营运作,以保证能够产生预期的现金流。发行人与负责资金监管的银行需签订《资金监管协议》,以发行人在资金监管银行设立的专户为资金监管账户,归集基础资产产生的现金流。

ABN适合具备持续、稳定现金流入的项目,因此与PPP具备天然的适应性,在实践当中也得到广泛的运用。随着PPP项目落地投入运营阶段,通过ABN融资方式项目公司可以获得一定的流动性用于满足后期项目的维护与运营。由于ABN的返本付息依赖于基础资产预期能够产生的现金流并不依赖于项目发起人的信用以及还款能力。ABN将项目信用独立于发起人信用的隔离功能使得这一融资方式获得广泛的市场青睐。

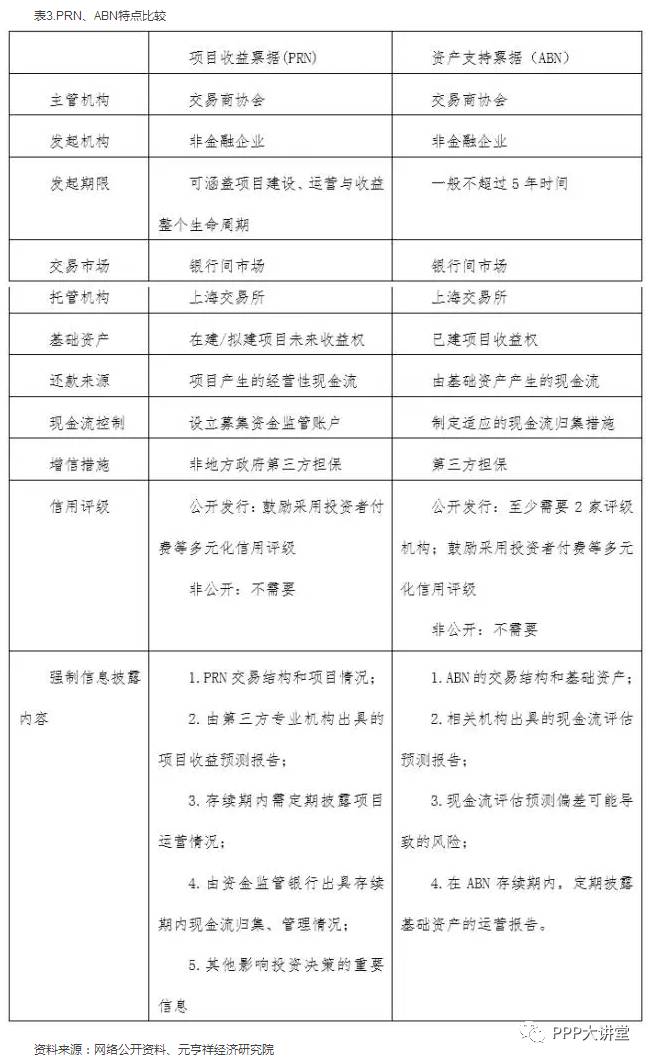

(三)PRN与ABN的比较

项目收益票据与资产支持票据都是PPP项目债务融资的重要融资手段。但项目收益票据涵盖的项目周期更完整、持续时间更长,基本囊括项目建设、运营与收益的整个生命周期。而资产支持票据由于还款能力是基于基础资产预期的现金流因此主要针对已建设完成的项目进行资金募集,仅覆盖部分项目周期。另外PRN与ABN都是独立的针对某以项目而成立的项目主体,没有可追溯的历史信用以及财务数据,因此在债务融资过程中需设计相应的增信手段,通过外部评级机构评级或寻找第三方机构提供担保等。表3详细列举了PRN与ABN的相应特征。

表3.PRN、ABN特点比较

资料来源:网络公开资料、元亨祥经济研究院

三、总结

PPP项目融资模式的选择依赖于不同项目的资信水平、项目不同阶段的资金需求特点、以及项目的风险程度等。PPP项目通常涉及大额资金、生命周期长,从项目前期规划到进入施工建设最后进入长达甚至20-30年的运营周期。项目不同阶段的现金流特点不同融资需求各异同时风险水平也有所差异,因此在不同阶段引入的金融产品也呈现不同的风险偏好。以项目为导向的PPP模式对融资方式的选择也体现出项目融资的理念和方法。不管是通过股权模式还是债权模式进行融资,项目融资不依赖于项目投资人或项目发起人的资信状况而是根据项目预期收益、现金流水平以及项目资产价值。同时项目债务人对项目也仅拥有有限追索权,对项目发起人的其他资产没有追索权或仅有有限追索权。以项目导向的PPP模式和PPP融资模式通过合理的风险分配机制提供了一种优越、高效的制度安排。