——作者:徐涛、胡叶倩雯 联系人:晏磊

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

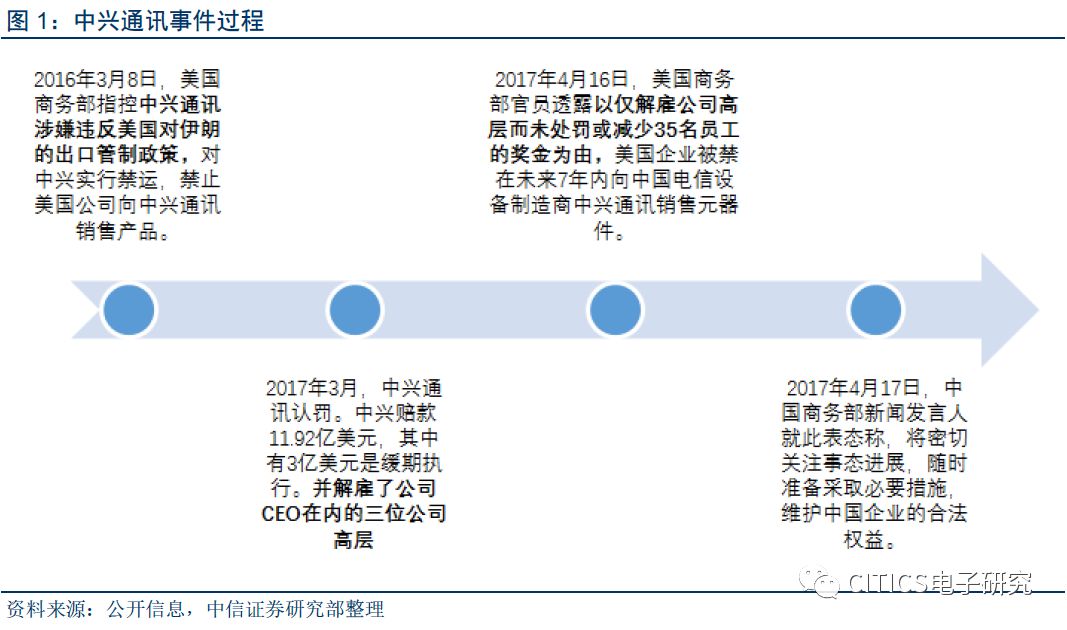

中兴事件暂无扩大倾向。

此次事件为中兴接受美国罚款事件的后续。2017年3月,中兴通讯由于违反美国禁令,向伊朗和朝鲜非法出口电信设备,受到美国商务部重罚。美方声称,根据之前的和解协议,中兴通讯承诺解雇4名高级雇员,并通过减少奖金或处罚等方式处罚35名员工,但中兴通讯随后只解雇了4名高级雇员,未处罚或减少35名员工的奖金。美国商务部以此为由,认为中兴存在虚假陈述而于2018年对其进行制裁。

我们认为中兴事件仅为定点打击个例,本质为美国对该通讯行业公司不符合美国规则的警示

,美国商务部亦称是由于该公司旧案存在虚假陈述而对其进行制裁,目前并未有扩大范围的倾向。该事件对中兴冲击巨大,本质源于中国公司在芯片等关键器件对美依赖显著,谈判地位不对等,并且美方应该是仅限于5G等通讯行业的战略性对华打压,后续多半以政府层面谈判和解收场。我们认为事件扩大到对安防芯片行业禁运层面的可能性极小,市场情绪过度反应。

-

美国芯片厂商对华销售额大,全面芯片禁运几无可能。

中美是重要的贸易合作伙伴,2017年,美国自中国进口额占总进口额21.6%,居于各国之首,同比+9.3%;美国对中国出口额占比8.4%,同比+12.8%。其中芯片是美国重要的出口产品,且美国主要芯片公司对中国销售额较高,营收占比较大,如思佳讯、高通、博通等公司在华营收占比均超50%。展望未来,我们认为中美间依旧以摩擦谈判为主,在芯片行业进入全面对抗状态几无可能。在个别行业敲打“犯错误”的中国公司尚有可能,对华全面禁运芯片概率极小,这并不符合美国的核心商业利益。

-

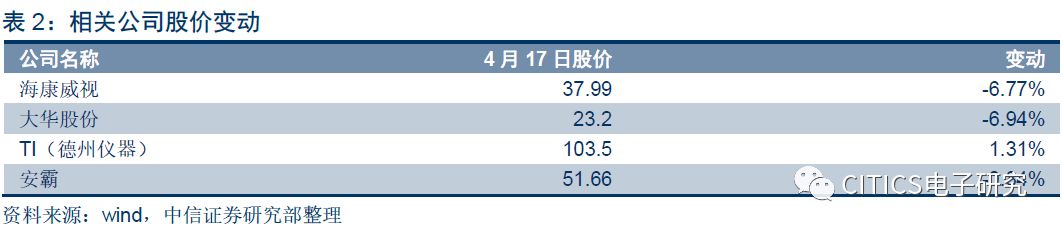

中兴事件主要针对通讯行业,与安防摄像头关系极小,上游芯片公司基本面不变。

我们认为此次事件仅为美国商务部禁止美国企业向中兴通讯提供芯片等全部商品的个例,针对对象为通讯行业个体公司而非整体电子元器件行业,与安防摄像头行业关系甚微。安防上游芯片美国大厂如TI、安霸等今日股价并无较大波动(TI股价+1.31%,安霸股价-0.84%),反观国内安防龙头股价波动剧烈,我们认为这属于市场情绪过度反应的结果,安防行业上游基本面并未发生变化。

-

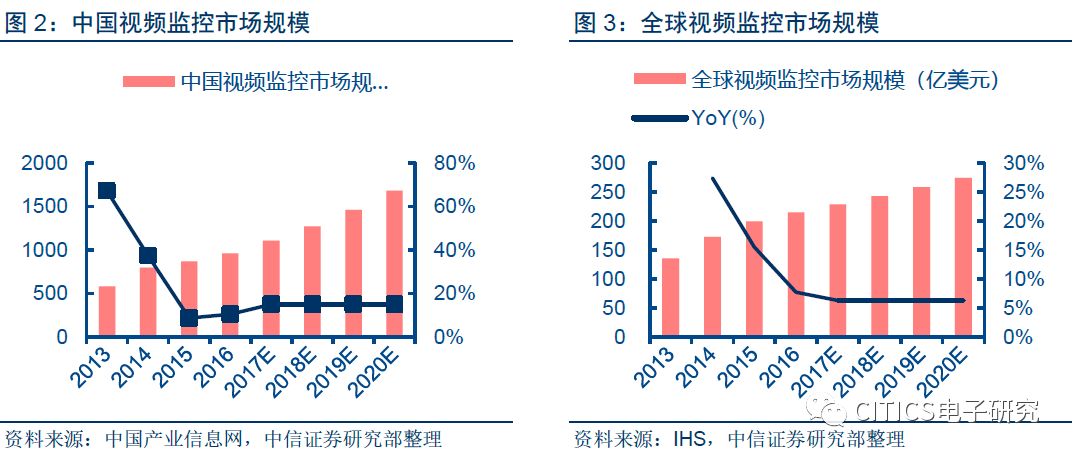

即使展望中美贸易战,对安防行业影响亦不大。

一方面,4月4号,美国发布建议征收中国产品关税清单,涉及安防行业仅为部分系列视频监控显示器,而摄像头并无涵盖;另一方面,中国安防厂商摄像头出货量占到全球出货量30~40%,对安防企业施加限制将直接提升当地摄像头成本,且部分产品短期并无替代产品,这与国家经济发展及维稳需求相悖,短期来看不会发生。

-

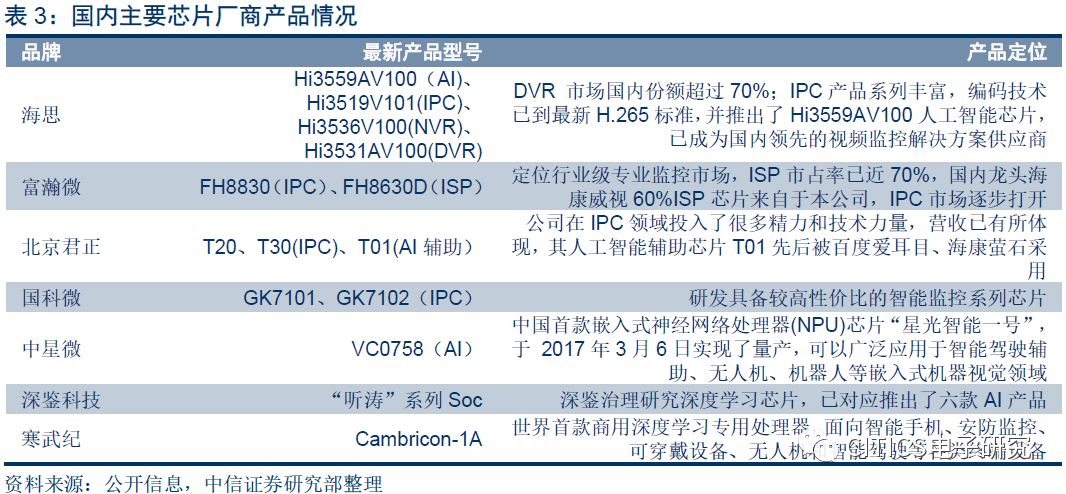

近几年,国内安防芯片厂迅速崛起,对美硬件依赖程度下降。

我国安防行业的上游芯片端一直与美国主流芯片公司关系密切,2014年以前主控芯片主要进口自TI、安霸等美国科技公司,但2014年开始,国内华为海思强势崛起,一方面帮助安防龙头极大降低了国内安防摄像头芯片端成本,另一方面也降低了对美芯片端依赖。目前来看,虽然安防业其IPC主控芯片与AI芯片仍有美国供应商(包括英伟达AI芯片,TI和安霸的主控芯片),但国内主控网络芯片华为海思、模拟芯片富瀚微等市占率持续扩大,且大华部分芯片已实现自供;在人工智能芯片端,海康等公司本身有相关布局,上游有华为海思、深鉴科技、北京君正等众多芯片公司提供需求,国内安防业对美硬件依赖正逐步下降。

——DVR、NVR芯片:海思抢占国内70%市场份额。

之前市场的主要参与者是海思、德州仪器(TI),但近些年TI的安防芯片在其业务中占比较小,海思的DVR芯片慢慢成为主导,目前海思DVR 市场国内份额超过70%。

——模拟摄像机ISP芯片:富瀚微一家独大,对美无依赖。

ISP芯片全球主要供给厂商为富瀚微(中)和Nextchip(韩)。目前主要是存量替代市场,年需求量稳定在6800万颗左右。由于成熟的技术和高性价比,目前全球80%ISP芯片由富瀚微提供。

——网络摄像头IPC芯片:华为海思强势崛起。

海外芯片厂商的国内份额持续降低,从06年开始,海思异军突起,TI在IPC领域的国内市占率急剧下降,2014年由47%骤降至17%;安霸A5S系列是安霸监控类产品中的主力,但安霸编码芯片的开放性较小,用户可改动的算法较少,在当前追求差异化的安防芯片市场上,影响力逐渐减弱。目前,海思的IPC芯片各项性能均十分领先,已率先研发出H.265标准的芯片,本土化生产具备成本优势,开放性较强,形成了一家独大的局面,2014年国内市占率已高达64%,目前保守估计已超过70%。另一方面,国内其他芯片厂商也纷纷布局IPC芯片领域,如国科微、北京君正、Mstar等。其中,Mstar和北京君正均于2017年研发出了采用H.265编码标准的IPC芯片;富瀚微、国科微和北京君正带有人脸检测功能的IPC芯片已于2017年推出。

——AI芯片:英伟达为传统GPU龙头,国内企业布局ASIC强势追赶。

目前国内安防厂商的AI芯片研发主要依赖于英伟达的GPU,其芯片性能在各方面均明显优于其他厂商,但因成本昂贵一直无法在安防业大力推广。自2016年开始,国内厂商开始发力追赶,并在成本控制方面更具优势,如中星微已发布中国首款嵌入式神经网络处理器(NPU)芯片“星光智能一号”,于 2017年3月6日实现了量产;深鉴科技于2017年10月17日发布国内首个深度学习开发SDK,直接对标英伟达TensorRT,2018年有望出货,其他厂商如地平线、比特大陆、寒武纪等亦有相关产品发布。

-

安防业基本面无变化,行业维持高景气增长。

我们认为,中兴事件对安防行业并无波及,行业基本面无变化,全球安全趋势趋严,国内政策加持利好行业发展,加上人工智能在安防行业落地,智慧安防助力行业腾飞,我们预计至2020年,国内安防行业有望维持每年15%的高速增长,行业高景气发展,维持行业推荐评级,持续推荐行业龙头海康威视。

-

风险因素:

汇兑因素影响业绩;芯片禁运事件扩大。

-

投资建议:

我们认为中兴事件对安防行业影响极小,行业基本面无变化,目前依然高景气增长,目前仍为智慧安防替代腾飞起点,我们维持行业推荐评级,持续推荐海康威视。

【中信证券研究部 电子行业研究团队】

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。