利率债投资策略:近期资金紧张程度稍有缓和,但主要以隔夜融出较多,跨月资金仍然较少,价格偏贵,后期看,机构滚隔夜的行为无疑加大了月末最后一天资金压力。另外,从央行投放来看,7天、14天资金投放较多而跨年资金投放较少,12月资金压力并未缓解,后期资金面难言乐观。目前,债市情绪仍然脆弱,下跌趋势未改,目前交易盘加重的情况下,任何细小诱因都会加大债市波动,因此建议投资者谨慎操作。

第一,市场悲观情绪并未改善,警惕债市大幅波动。本周以来,消息面较为平淡,但是债市连续出现先涨后跌之势,国开现券收益率再现快速上行之势,我们认为目前情绪交易盘悲观情绪并未改善,债市未来走势仍取决于央行的货币政策和监管因素,短期的工具操作提振市场情绪不大。

此前市场上有观点认为,本次国开行进行短期老券置换长期新券意在稳定市场情绪,不过,从今天市场表现上看,置换收效甚微。我们认为此次参与者置换的动力来自于对未来后市的悲观,并且悲观情绪较重。从参与出发点来看,只有对后市悲观的投资者才会参与置换,因为置换可以一定程度上减少账面亏损。若投资者对后期较为乐观,大可不必参与此次置换。

另外,置换结果体现出市场对后市悲观情绪较重。一方面,本次招标倍数较高;另一方面,本次置换中标利率较低。今早国开行设置被置换券170215招标定价在4.79%(当时170215二级市场4.83%-4.84%),本次中标利率为1.93%,参与者投标利率基本在等价交换利率区间内,足以体现参与者置换意愿较强,更倾向于提前置换止损,也说明对后市悲观情绪较重。

债市走势仍取决于央行货币政策和监管因素,悲观情绪较重背景下,警惕债市大幅波动。今年货币政策一直保持紧平衡的态度,去杠杆未达到有效结果前,央行态度并不会转变。另外,近期随着资管新规的落地,央行对监管态度愈显严格,去杠杆以及监管持续推进,市场应对金融监管的进一步收紧和完善仍需保持充分的警惕。

第二,中小银行监管进一步调整已是定势。银监会副主席王兆星近日在2017年城商行年会上“敲打”城商行,并指出监管将越来越严。对此,我们认为本次将中小银行的问题摆上台面,意味着后续对银行监管将更加具有针对性,中小银行面临监管加码,进一步调整在所难免。

随着对中小银行监管进一步趋严,引导资金脱虚向实,对债市压力会更大。对于银行来说,虽然投资债券也是支持实体经济,但是对于监管来说,增加放贷才是支持实体经济的最好方式。三季度银行发放贷款及垫款项占总资产比重进一步上升,其中城商行上升幅度最大,这说明中小银行应监管需求,确实在支持实体经济,可以预料到未来这一比重将继续上升,对实体经济的支持力度也将更大,相应的,在这个调整过程中,债市的压力也会随之增大。另外,资管新规中有些条款规定并不明确,可以从严解读,也可以从松解读,从近期监管态度可以看出,或许从严解读才是正确的,对市场的影响或许可能超预期。因此在银行调整未达到监管预期之前,债市跌势难止。

一、利率债市场展望:悲观情绪主导债市,趋势力量无法阻挡

周二债市交投热情不高,债市情绪依然较弱,现券利率震荡上行,国开上行幅度较大,全天看170215收益率上行8bp,170025上行0.25bp。国债期货先涨后跌,收盘 T1803小幅下跌0.12%。对于后市,我们建议关注以下几点:

第一,市场悲观情绪并未改善,警惕债市大幅波动。本周以来,消息面较为平淡,但是债市连续出现先涨后跌之势,国开现券收益率再现快速上行之势,我们认为目前市场悲观情绪并未改善,债市未来走势仍取决于央行的货币政策和监管因素,短期的工具类操作对市场情绪提振效果不大,具体来看:

国开置换收效甚微,市场悲观情绪并未改善。此前市场上有观点认为,本次国开行进行短期老券置换长期新券意在稳定市场情绪,引导被置换券170215收益率下行。不过,从今天市场表现上看,置换收效甚微,170215收益率午盘后仍持续上行,全天上行8bp。那么为何本次国开置换并未取得理想中的效果?

我们认为此次参与者置换的动力来自于其对未来后市的悲观,并且悲观情绪较重。从参与出发点来看,只有对后市悲观的投资者才会参与置换,因为置换可以一定程度上减少交易户的亏损,由于此前10年国开收益率上行较多,交易户大多出现亏损,若置换成170203,放入持有到期账户,则明年1月170203到期后仍是具有持有到期回报,可以一定程度上减少账面亏损。若投资者对后期较为乐观,则不必参与此次置换。

另外,置换结果体现出市场对后市悲观情绪较重。一方面,本次招标倍数较高,全场倍数5.41倍,说明市场需求较大。另一方面,本次置换中标利率较低。今早国开行设置被置换券170215招标定价在4.79%(当时170215二级市场4.83%-4.84%),若我们按照等价交换来分析,考虑170215、170203久期分别为7.6669、0.1525进行换算,170203中标利率和二级差距应该在185bp,按照当时二级市场3.9%的收益率看,中标利率大约在1.7%-2.1%,而本次中标利率为1.93%,参与者投标利率基本在等价交换利率区间内,足以体现参与者置换意愿较强,更倾向于提前置换止损,说明对后市悲观情绪较重。

债市走势仍取决于央行货币政策和监管因素,悲观情绪较重背景下,警惕债市大幅波动。今年货币政策一直保持紧平衡的态度,虽然资金面紧张程度时有波动,但是通过三季度货币政策报告可以看出,央行认为短期波动并不是央行货币政策宽松的理由,不可对宽松抱不切实际的期待。这进一步说明在去杠杆未达到有效结果前,央行态度并不会转变。另外,近期随着资管新规的落地,央行对监管态度愈显严格,去杠杆以及监管持续推进,市场应对金融监管的进一步收紧和完善仍需保持充分的警惕,我们认为,债市的走势仍取决于央行货币政策和监管因素,随着监管细则的落地,债市调整将会延续,同时在目前交易盘较重情况下,任何细小诱因都会加大收益率上行幅度,因此建议投资者谨慎操作。

第二,中小银行监管进一步调整已是定势。据媒体报道,银监会副主席王兆星近日在2017年城商行年会上指出,城商行近年来发展速度很快,业务结构发生较大变化,这里面既有应对宏观环境、行业竞争、自身局限做出的市场选择,也存在脱实向虚、期限错配、杠杆叠加、风险不断扩大等一系列问题。同时指出银行业监管标准会越来越高,监管会越来越严,对违规违法和不审慎经营行为的处罚也会加大。对此,我们认为本次将中小银行的问题摆上台面,意味着后续中小银行面临监管加码,进一步调整在所难免。

未来对银行监管或将更具针对性。近期监管趋势已经逐渐明朗,无论是《资管新规》还是最新出台的《商业银行银行账簿利率风险管理指引》,均表明未来的监管走势只会进一步趋严,而对于城商行的“敲打”或许意味着对于对银行的监管也将更加有针对性,中小银行的监管将进一步加紧。

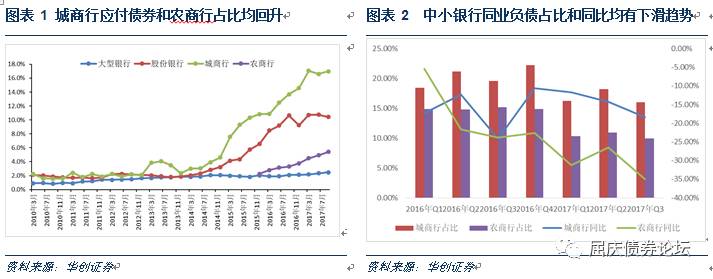

中小银行资产负债面临进一步调整。强监管下,中小银行的资产负债已经做出了相应调整来应对监管,同业负债增速明显降低。但从银监会的表态来看,其对城商行的调整并不满意,意味着城商行的调整并未达标,目前的杆杆率依旧偏高,资金脱实向虚的现象依然存在。这也能从银行三季报可以看出,城农商行应付债券占比仍在继续上升,由于同业存单计入应付债券项下,这表明中小银行依旧通过发行同业存单来筹资甚至维持杠杆。后续可能会推出针对中小银行的同业存单管理办法,以降低中小银行依赖同业存单维持杠杆的可行性。

随着对中小银行监管进一步趋严,引导资金脱虚向实,对债市压力会更大。对于银行来说,虽然投资债券也是支持实体经济,但是对于监管来说,增加放贷是支持实体经济的更好方式。三季度银行发放贷款及垫款项占总资产比重进一步上升,其中城商行上升幅度最大,这说明中小银行应监管需求,确实加大支持实体经济力度,可以预料到未来这一比重将继续上升,相应的,在这个调整过程中,债市的压力也会随之增大。另外,资管新规中有些条款规定并不明确,可以从严解读,也可以从松解读,从近期监管态度可以看出,或许从严解读才是正确的,对市场的影响或许可能超预期。因此在银行调整未达到监管预期之前,债市跌势难止。

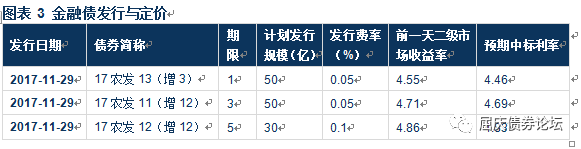

第三,明日利率债一级中标预测。周三,一级市场将新发3只农发债,期限分别为1、3、5年,计划发行规模分别为50、50、30亿,发行费率分别为0.05%、0.05%、0.1%。目前银行间二级市场农发债1、3、5年的到期收益率分别为4.55%、4.71%、4.86%,综合近几期招标结果,我们估计本次中标利率为4.46%、4.69%、4.83%。

利率债投资策略:近期资金紧张程度稍有缓和,但主要以隔夜融出较多,跨月资金仍然较少,价格偏贵,后期看,机构滚隔夜的行为无疑加大了月末最后一天资金压力。另外,从央行投放来看,7天、14天资金投放较多而跨年资金投放较少,12月资金压力并未缓解,后期资金面难言乐观。目前,债市情绪仍然脆弱,下跌趋势未改,目前交易盘加重的情况下,任何细小诱因都会加大债市波动,因此建议投资者谨慎操作。

二、置换小插曲难改下跌趋势——华创债券市场复盘笔记2017-11-28

一、隔夜市场:

【19:22】OPEC秘书长Barkindo:原油库存过剩规模已缩小至1.4亿桶,稳定油市的努力得到了回报。OPEC产油国在减产承诺上的投入是前所未有的。原油投资回升对未来是个好兆头。

【23:00】美国10月新屋销售 68.5万户,创十年新高,预期 62.5万户,前值 66.7万户修正为 64.5万户。美国10月新屋销售环比 6.2%,预期 -6.3%,前值 18.9%修正为 14.2%。美国新屋销售均价突破40万美元,创纪录新高。美元指数短期拉升,道指盘中创最高纪录。

【23:31】焦炭、焦煤分别收跌1.4%、1.9%,动力煤收涨0.3%。铁矿石收跌1.8%。

【23:46】美油跌超2%。WTI原油期货跌幅扩大至1.29美元,刷新日低至57.56美元/桶,脱离上周五(11月24日)所创2015年6月份以来盘中最高位59.03美元/桶。

【00:40】美元兑日元跌幅扩大至69点或约0.6%,刷新9月15日以来盘中低点至110.84,地缘政治风险让投资者再度紧张。

【00:53】媒体:OPEC一个工作组上周得出一个结论——原油市场最早将在2018年6月份之后反弹,意味着需要进一步延长现存石油减产措施。

【02:53】美国国会参议院金融委员会主席Hatch称,希望能在圣诞节之前完成税改议案。美国国会参议院共和党党鞭Cornyn称,参议院计划本周针对税改议案进行投票。

【06:17】美元指数短线上扬5点最高触及92.98,目前交投于平盘水平暂报92.92,此前鲍威尔在美国国会举行听证会确认其美联储主席提名资格前发布声明:美联储预计将“在一定程度上进一步加息”。

【08:01】“敲打”城商行 银监会:强监管是今后主基调。银监会副主席王兆星近日在2017年城商行年会上指出,城商行近年来发展速度很快,业务结构发生较大变化,这里面既有应对宏观环境、行业竞争、自身局限做出的市场选择,也存在脱实向虚、期限错配、杠杆叠加、风险不断扩大等一系列问题。王兆星在“敲打”城商行时称,银行业监管标准会越来越高,监管会越来越严,对违规违法和不审慎经营行为的处罚也会加大。(中证报)

二、上午:

【09:00】资金情绪指数为55(昨天为69),早盘隔夜收出比为1.79(前一日为0.52),短期资金面更加宽松,但跨月价格依然较高,7天收出比为0.53(前一日为0.46)。215开盘利率在4.83左右,较昨日下行1BP,018暂时未有成交。

【09:15】央行公开市场净投放为零。央行今日进行1300亿元7天逆回购操作、1100亿元14天期逆回购操作、100亿元63天期逆回购操作,今日将有2500亿元逆回购到期。T开盘在+0.04%,但快速下跌,最低跌幅达到-0.03%。

【09:20】T止跌回升,最高涨幅扩大到+0.1%,215下行1.5BP左右。

【10:00】T进入震荡下跌通道,215收益率上行1.5BP,018成交在3.96,较前一日下行1BP。

【10:30】资金情绪指数回落到45,隔夜收出比为2.2(前一日为2.15)。

【10:35】国开行招标,其中1年期债券,规模20亿元,发行利率4.3008%,预期4.25%,投标倍数4.33倍;国开行发行3年期债券,规模40亿元,发行利率4.6230%,预期4.63%,投标倍数4.26倍;国开行发行5年期债券,规模40亿元,发行利率4.7138%,预期4.66%,投标倍数3.19倍;国开行发行7年期债券,规模30亿元,发行利率4.8518%,预期4.81%,投标倍数4.06倍。5年和7年品种招标结果不佳,导致市场继续调整,其中T下跌至昨日结算价,215收益率上行至4.86%。

【11:19】国开行发行1年期债券,规模15亿元,发行利率1.9348%,预期4.00%,投标倍数5.41倍。之所以中标利率与预期相差较多,主要是两者久期相差太大,因此215几BP的变动对应到203上就是几百BP。置换操作结束后,市场波动不大。

三、下午:

【13:00】空头大量开单,T呈现加速下跌趋势,跌至-0.18%,215收益率上行至4.9%。

【14:45】资金情绪指数为42(前一日为46),隔夜收出比为3.29(前一日为3.79)。跨月的7天资金收出比为0.52(前一日为0.4)。

【15:02】沪镍收跌3.8%,黑色系走势分化。塑料收跌逾2%,沪锌、沪铝、玻璃、沪铜、铁矿跌逾1%,沪铅、焦炭、菜粕、沪锡、豆粕收跌。锰硅、硅铁领涨,收涨逾2%;热卷涨1%,螺纹、郑煤、沪金、鸡蛋、沪银、焦煤等收涨。

【15:15】尾盘T保持震荡趋势,最终收跌于-0.12%。现券方面,215在4.89%左右波动。

【17:00】期货收盘后,现券收益率继续上行。全天来看,215收益率上行7.5个BP至4.915;018上行0.5个BP至3.975。

四、市场小结:

今天市场最大的消息就是国开的换券操作,国开行将215利率设定为4.7933,比二级市场利率低4.67BP,考虑到各自久期,203的合理利率应该在1.46左右,最终203中标利率1.9348说明还是基本符合预期的。但是考虑到缴款日为月末资金紧张时点,并且年末出资金收益比持有203更高,因此此次操作实际效果对市场影响偏负面,215收益率也在下午一路上行。

从这两天期货的走势上看,都呈现出上午小幅上涨、而下午又重新回到下跌通道的趋势。归结起来主要是因为上午消息面更多,容易形成做多的预期,比如这两天的换券操作,无论是从央行回收215存量,以此降低做空力量的角度,还是部分机构可以实现减少账面浮亏,都可以给市场情绪带来一定的益处。市场的表现也确实如此,国开行的小插曲使得市场小幅上涨,但是到了下午,市场又重新回到下跌的老路。我们认为决定市场的核心因素,比如监管、基本面等因素都没有好转,仅凭国开行几十亿规模的操作是难以改变市场原有走势的,除非国开行大量回收215。