联系电话

:

15317929928

公司网址:www.ztqh.com

中泰期货研究所公众号:ztqhyjs

正文

1、全国碳排放权交易市场

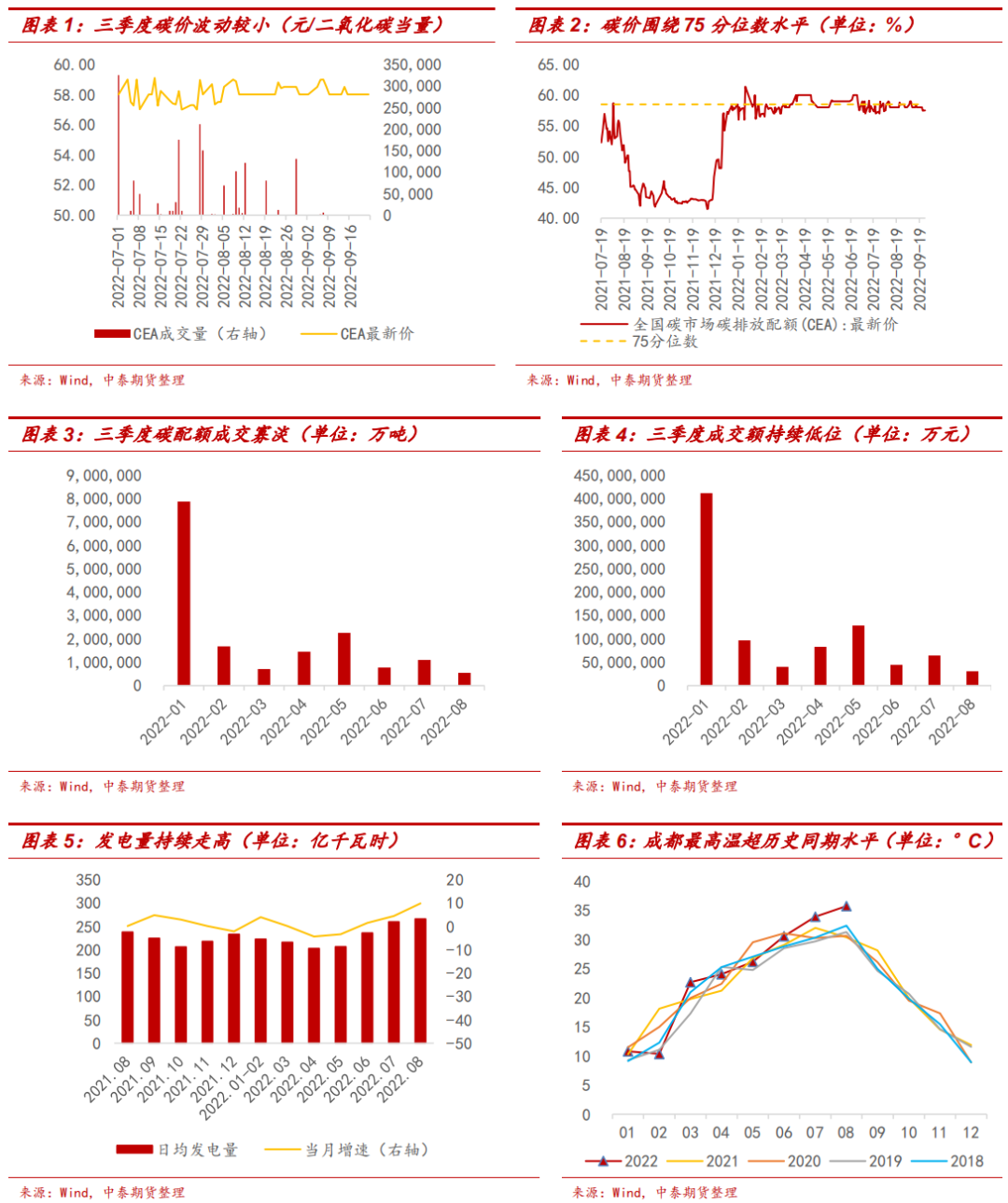

三季度接近尾声,截至9月22日,全国碳市场价格区间为57-59.1元/吨二氧化碳当量,3个月最大振幅仅2.1元/吨,对应到成交量来看,三季度累计成交0.016亿吨,其中有33天日均成交量低于1000吨,累计成交额仅为0.96亿元。

在没有新刺激的驱动下,价格虽维系高位但波动明显收窄。

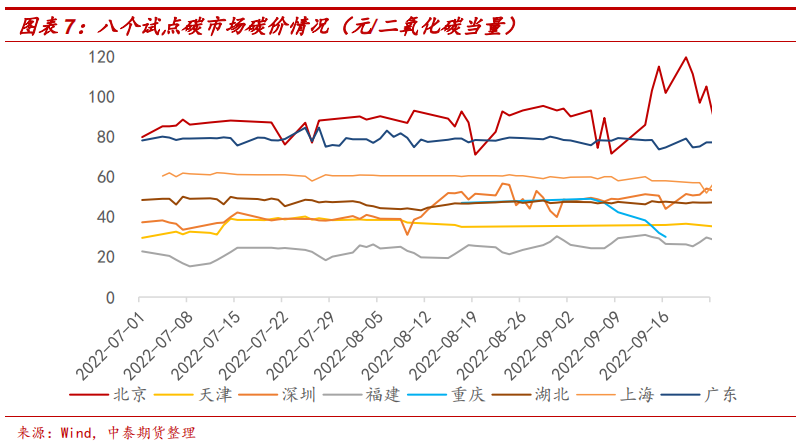

三季度以来,有关第二履约期的相关政策的“靴子”仍未落定,使得市场情绪不温不火,全国碳市场价格并没有明显的变化。日度层面仅1-2元的轻微波动无法反映碳市场真实价格信号,那么我们不乏将视角落在宏观层面。

高温天气带动煤电高峰前置,电力负荷屡创新高助推配额需求增加。

国家统计局数据显示,7月份,发电同比增长4.5%,增速比上月加快3个百分点,其中火电由降转增(6月同比下降6.0%,7月增长5.3%)。8月份,发电同比增长9.9%,增速环比加快5.4个百分点,其中火电同比增长14.8%,再度加快9.5个百分点。究其原因,一方面,进入7月以来全国大范围、长时间高温使得居民端电力需求超过季节性表现,空调等大功率电器高强度使用造成电负荷显著提高。以四川为例,7月全省平均制冷耗能为65.7度/日,较往年同期上浮40.2度/日。另一方面,持续性的高温使得部分地区暴露出干旱的问题,水电发电量远低于历史水平,部分依赖水力发电的省份如四川、云南等均出现电力紧张的局面。反映在碳价上,发电企业排放需求激增,而自身又受到碳排放额度限制,共同导致7月初至中旬,市场围绕58元/吨小幅拉锯,并在13日达到当月最高价59.1元/吨,碳价持续处于75分位以上水平。8月3日,中国气象局发布了《中国气候变化蓝皮书(2022)》再次提醒气候变化严重程度,当日碳价持续上升,直至8日触及当月最高价59元/吨。

因此,气候突变下需求激增供应受阻,对额外配额的需求增加,使得碳价虽然成交有限但依旧维持在相对高位的水平。

政策发布频繁但对当下碳交易市场的影响深度有限。

7月13日,生态环境部召开全国碳市场建设工作会议,提出加快建立完善温室气体自愿减排交易市场。14日,国务院办公厅发布《国务院2022年度立法工作计划》,其中《碳排放权交易管理暂行条例》列入《计划》中拟制定、修订的16条行政法规之一,将由生态环境部负责起草制定;同日,碳达峰碳中和工作领导小组办公室召开联络员会议,指出抓紧完善相关政策措施并部署下半年重点工作。反映在碳价上面,

市场对于CCER重启的预期抬高,作为碳市场的补充,CCER将会分流出部分需求

,14日碳价回落至57.3元/吨,随后维系窄幅波动。8月2日,工业和信息化部发布《关于开展2022年工业节能监察工作的通知》,特别提出对钢铁、石化化工、建材、有色金属冶炼等行业企业能效专项检查,

政策层面加大监管力度或对碳配额的远期需求形成制约

,反映在碳价上面,当日收盘价下跌2.27%。

2、试点碳排放交易市场

三季度以来,八个地方试点碳市场表现不一,其中北京碳市场成交均价最高且波动最为明显,其次波动相对较大的是深圳,天津、上海和湖北碳价相对稳定。总成交量0.11亿吨,

履约性交易现象明显,潮汐作用在试点市场仍然存在。

下面选择部分试点市场来看。北京碳配额市场的成交均价为90.1元/吨,居各市场之首,同时最高价打破历史新高触及119.56元/吨,高低价差为48.55元/吨,波动最为明显。天津和广东碳市场2021年度的履约截止日期为8月10日,进入7月后市场成交集中度有所提高,天津7月成交量环比提高16%但在履约结束后大概一周左右的时间成交量逐渐减少至零,而广东虽未出现无交易的现象但履约结束后交投表现明显走弱。此外,深圳8月8日发布《关于组织开展2021年度深圳碳排放配额有偿竞价发放的通知》,即97%为无偿分配,3%为有偿分配,反映到碳市场方面,12日成交量达到8月顶点,随着30日的履约期临近,深圳公布打开两个周末交易日交易,碳市场交投活跃,价格也站上50元/吨的水平。

三季度以来,欧盟碳市场呈现“W”走势。7月碳价环比走跌12.92%但成交量提高8.2%;8月碳价中枢抬升7.33%,成交量与7月基本持平,但波动明显放大,高低价差达18.06欧元/吨;进入9月日均价格环比有所下降,成交有所提高。

(1) 省气过冬方案推出,市场预期自身减排力度提高,需求端对碳价形成抑制,不过辩证的角度看,省气而被迫重启燃煤发电或增加碳配额需求。

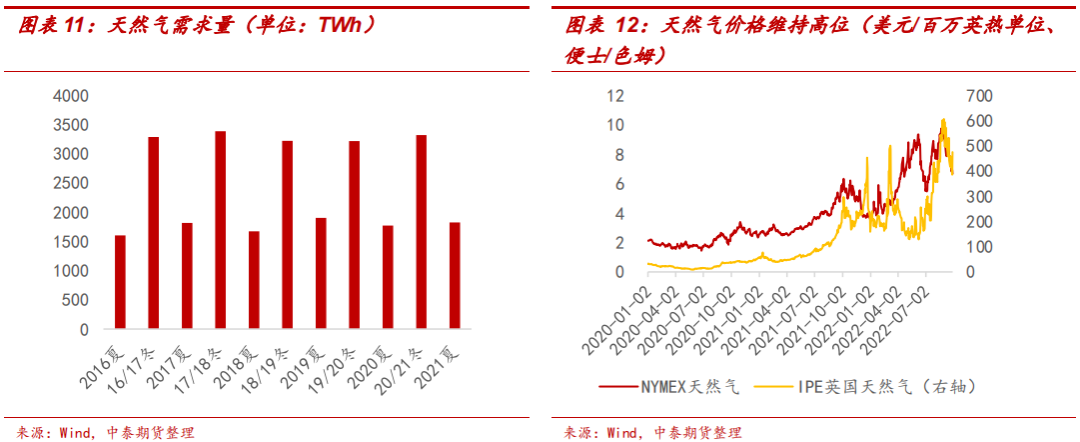

6月以来,俄乌冲突对欧洲能源市场的影响愈演愈烈,欧洲对于气荒的担忧不断增加。7月20日欧盟推出了“Save Gas for a Safe Winter”的方案,旨在应对俄罗斯断供风险,节省天然气过冬。方案提出从2022年8月1日至2023年3月31日,欧盟成员国采取市场和非市场的措施,自愿削减15%天然气需求,同时表示欧盟委员有权在天然气储量严重短缺时,为成员国制定强制减气目标。截至8月26日,欧洲基准荷兰天然气期货价格上涨至330欧元/兆瓦时。

我们能化团队的同事近期刚好做过测算,9月底欧洲天然气的库存已经接近90%,看似高位但远无法弥补欧洲冬天的能源缺口。较为乐观的前提下天然气缺口预期220TWh,若考虑到美自由港爆炸等影响,预计缺口还将扩大到5-600TWh,约占总需求量的1/6(详见《天然气库存高位,欧洲冬天稳了?》)。对于欧盟来说,短时间内找到新的且相对经济的天然气持续供应国难度较大,供应端的不确定性或将长期存在,压降需求端导致市场预期需求走弱将会在一定程度上缓解供应压力,方案公布后碳价有所走弱

。

不过,俄乌冲突以及省气过冬也对欧洲碳中和进程带来不小阻力。一方面,经济稳定发展是当下本就压力过大的欧洲政府首要考虑的问题,在能源安全与碳中和的博弈中,后者无法独善其身。目前

欧洲部分国家,例如德国、法国等被迫重启燃煤发电。

以德国为例,前期德国已经将淘汰煤电的提前八年到2030年,而冲突的加剧以及北溪管道的断供迫使德国全面启动煤炭发电,使得对配额的需求度抬升,欧盟碳市场的成交量明显增多。

据Ember预计,目前重启的燃煤电厂发电装机容量已达到1400万千瓦,占欧盟现存燃煤发电产能的12%。

(2) 拍卖配额数量减半从供应层面推升欧盟碳市场价格。

8月欧盟碳市场配额拍卖数量减半,供应层面的减少使得配额紧张碳价被明显推高。反映到碳价方面,从8月初至中旬碳价上涨幅度达到21.66%。

往后看,在新一履约期配额方案发布之前,目前全国碳市场价高量少的局面或将继续保持,短时间内或难有明显改观。整体来讲,全国碳市场的推进离不开“活水”的注入,而活水除了政策方面尽快公布第二个履约周期相关任务安排外,还需要尽快扩容碳市场,单一的参与主体无法实现交易的初衷。此外,国家层面对于双碳的重视程度不减,各部门政策出台密集,但落脚到碳交易市场来看并未产生趋势性的深远影响,这也使得市场都在静观其变。

目前我国和欧盟碳市场价格之间仍存在一定差异,我们仍然认为全国碳市场价格中长期来看将会以缓斜率震荡走高,与国外碳市场的绝对价差将会有所收窄。同时我们还认为经济的发展到一定阶段后,碳价和经济走势或由正相关关系显现出负相关的关系,经济的发展提振了内生减排的动力,在市场无形的手牵引下,以需求为内生博弈点的现象或更加突出。