我们运营了微信交流群,欢迎公司企业、投行、投资机构、政府机构、基金、创业者等朋友入群。添加文末助理微信,备注“名称-公司”,审核后进群。

我们运营的备用号 投研大数据(ID:TYBigData),为新老朋友提供了大数据领域的研究服务,欢迎同时关注!

报告下载:本报告PDF完整版已分享到报告研究所知识星球,扫描下方二维码加入即可下载!

(公众号资源有限,仅能展示部分少数报告,加入星球获取更多精选报告)

1、 原油:新减产协议落地&疫苗有望普及,油价将整体抬升

1.1、 油价复盘:价格至暗低点已过,油价有望走出震荡区间

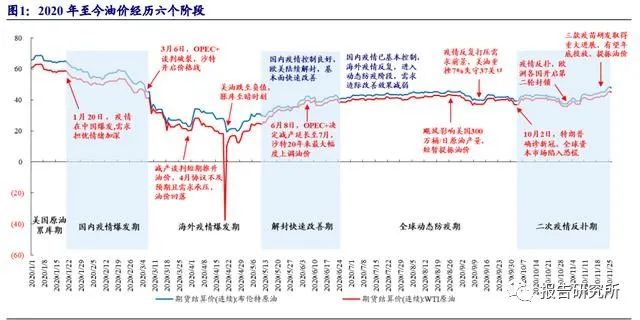

2020 年油价总体呈“先深 V,后震荡”的走势。

年初疫情全面发生前,布伦特 原油价格最高超 65 美元/桶,而后伴随疫情在全球扩散,油价快速走低,疫情至暗时 刻一度断崖式下跌至负值,但随着疫情得以控制,油价缓慢修复并长期震荡于 40 美 元关口。至疫情后期,疫情的改善或恶化对油价的影响相较前期均已明显减弱,市场 更关注基本面的修复情况,随疫苗研制利好频出,油价开始向沙特石油价格战前水 平靠拢,若疫苗如期投放市场,则油价可能在需求复苏刺激下 2021 年油价有望抬升 至 55~60 美元/桶。

复盘 2020 年的 1-11 月,油价主要经历了六个阶段:

美国原油累库期:原油产量处于高位,油品库存攀升

。2020 年 1 月以来, 美国国内原油产量连续 3 周维持在 1300 万桶/日的纪录高位,油品库存持 续攀升。虽中东紧张局势下伊拉克和利比亚两国的原油产量严重受限,对油 价小幅支撑,但油市整体偏空。

国内疫情发生期:疫情在中国发生,需求担忧情绪加深

。1 月底,疫情在中 国发生,武汉正式封城,全国 30 余个省市启动重大突发公共卫生事件一级 响应,经济停摆及出行限制等为需求前景蒙阴。进入 2 月份,中国以外地 区的疫情开始呈扩散趋势,市场担忧情绪持续升温,油价震荡下行。

海外疫情发生期:OPEC+谈判失败,油价跌至负值。3 月 6 日 OPEC+部长 级会议上俄罗斯与 OPEC 谈判破裂:

未就任何减产协议达成一致。随后, OPEC 主力国沙特阿拉伯主动打响原油价格战,沙特阿美宣布将把原油最大 持续产能从每天 1200 万桶提升至每天 1300 万桶并大幅调低官方售价,阿 联酋以及其他欧佩克产油国纷纷跟进加大产量,根据 3 月份 OPEC 月报数据,OPEC 合计产量 2584 万桶/日,环比增加 103 万桶/日。油价持续大跌, 深度击穿 40 美元/桶的地板价。4 月 12 日 OPEC+达成减产协议:减产协 议以 2018 年 10 月产量为基准(沙特、俄罗斯以 1100 万桶/日为基准), 减产分三阶段:(1)2020 年 5-6 月减产 970 万桶/日;(2)2020 年 7 月 -2020 年 12 月,减产 770 万桶/日;(3)2021 年 1 月-2022 年 4 月,减 产 580 万桶/日。协议达成后,供给缩紧预期短期支撑油价。4 月 21 日美 油跌至负值:随着疫情在全球扩散加速,世界各国陆续采取封锁措施,全球 石油需求断崖式下跌,4 月份 OPEC 月报显示,预计 2020 年全年全球原油 需求同比下降 690 万桶/日,原油需求将降至 30 年来的最低水平。且在库存 方面,美国油品库存飙升幅度触及纪录高位,美国能源部的数据显示位于俄 克拉荷马州库欣的储油罐的储存量在四周内由 49%升至 69%,可能面临胀库风险。WTI 原油期货下跌 305.97%收于-37.63 美元。

解封快速改善期:国内外疫情控制良好,基本面改善下油价复苏。

步入 5 月, OPEC+减产协议正式实施,且中国已基本恢复正常生产,国外各国也相继 解封,原油需求量迎来复苏。6 月 8 日,OPEC+同意将日均 970 万桶的原油 减产规模延长至 7 月底;5 月和 6 月未能百分百完成减产配额的国家,将在 7 月至 9 月额外减产作为弥补。且沙特阿拉伯提高了 7 月份原油出口的官 方价格,为近 20 年来最大涨幅。原油市场基本面快速改善,推动油价进入 复苏期。

全球动态防疫期:疫情防控进入动态防疫阶段,油价震荡于 40 美元关口。

第三季度,海内外疫情基本得到控制,各国经济数据开始好转,但需求边际 改善效果相较前一季度减弱,油价小幅震荡上行。进入 8 月飓风季节,多 轮飓风相继登陆美国,导致近 300 万桶/日原油产量关停,推动油价延续上 涨走势。但在 9 月份,全球各地新冠病例激增,疫情反复且有二次发生之 势,再度打压需求前景,加之利比亚即将解除不可抗力恢复生产的预期,油 价震荡下跌。

二次疫情反扑期:欧美各国再次启动封锁措施,但疫苗积极进展提振油价。

10 月 2 日,特朗普确诊新冠病毒,加剧市场对疫情的担忧,全球资本市场 随之陷入恐慌,油价一度重挫逾 8%,但随着特朗普迅速康复出院,叠加挪 威油气公司罢工、飓风登陆等供给端利好支撑油价收回跌幅。10 月底,欧 洲主要经济体重新采取了全国性封锁和宵禁举措以应对感染新冠病例数的 激增,再度打击燃料需求复苏进程。进入 11 月,因美国大选的进行,整体 市场风险偏好降低,但 11 月中后旬,三款疫苗研发均相继取得重大突破, 疫苗有效性得以验证并有望在年底投放,大幅提振油价至 3 月沙特俄罗斯 石油价格战前的水平。

1.2、 供给端:2021 年新减产协议好于预期,扰动因素无碍大局

1.2.1、 OPEC 达成新减产协议,供给端仍有序可控

2021 年新减产协议抑制产量快速回弹。

12 月 4 日 OPEC+部长级会议上,OPEC+ 就 2021 年减产力度的协议达成一致:自 2021 年 1 月起,将减产量由 770 万桶/日缩 小至 720 万桶/日,并从 2021 年 1 月起每月召开 OPEC+部长级会议,评估市场状况 并据此进一步调整产量,每月调整不超过 50 万桶/日。根据原减产计划,OPEC+将从 2020 年 1 月起将目前 770 万桶/日减产幅度缩小 200 万桶/日至 570 万桶/日,新协议对供给端形成利好,目前市场仍面临疫情二次发生及利比亚复产等风险因素,无法 承受供给骤增的冲击。此次协议虽未达到市场关于推迟增产计划三个月的预期,但 仍为需求的复苏提供一定缓冲空间,供给得以顺应需求趋势灵活调整,有助于油价 修复上涨。

OPEC 10 月减产执行率达 104%。

根据 11 月份 OPEC 最新月报数据,10 月 OPEC 原油产量为 2414 万桶/天,其中参与减产的 10 个 OPEC 国家产量为 2161 万桶/日, 执行率为 104%;在全球经济尚处于复苏的大背景下,OPEC 产油国一改 3 月会议上 增产抢占市场份额的激进情绪,通过督促产油国落实减产,达到提高油价和保住市 场份额的目的。OPEC 减产计划的达成及顺利实施对 2020 年油价形成“托底”作用。

目前减产计划执行基本到位。

虽然各国执行情况不一,但 OPEC 整体减产执行率达标,主要得益于沙特主动超额减产,弥补了其他产油国超产部分:从 5 月到 10 月,OPEC 成员中伊拉克平均超产 10.7 万桶/天,加蓬超 4.2 万桶/天,尼日利亚超 4.7 万桶/天,刚果超 2.0 万桶/天;而沙特则平均超额减产 19.8 万桶/天,原油产量由 4 月 份的 1164 万桶/天下降至 10 月份的 895.6 万桶/天,减产幅度超 OPEC 总减产额的一 半。补偿减产推进顺利:10 月 OPEC+产油国部长级会议重申,所有参与国需在 12 月前提交补偿减产计划以弥补此前的生产过剩,并于 12 月 OPEC+部长级会议上将 补偿减产期限由 2020 年 12 月延长至 2021 年 3 月底,确保充分补偿。目前补偿减产 推进情况较好,其中阿联酋及安哥拉补偿减产力度较大,10 月份减产履行率分别达 到 126%、125%。

1.2.2、 拜登清洁能源执政理念或让页岩油复产存一定压力

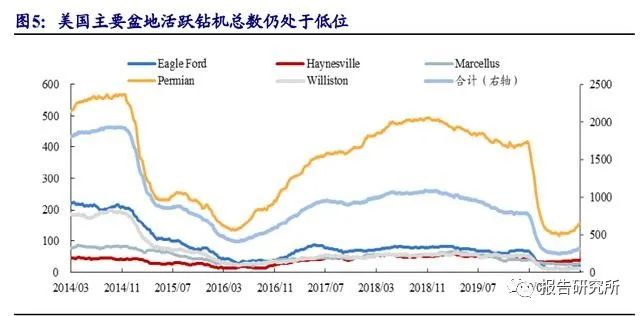

油价回归盈亏平衡区间,页岩油大规模复产仍需时日。

美国页岩油生产主要集 中在 7 大油气区,其开采现金成本集中在 35-45 美元区间。页岩油生产商会根据油价 快速反应,当油价长期低于开采现金成本时,页岩油生产商无法维持资本投入,导致 开采计划大幅缩减。2020 年二季度,受低油价影响,上千家页岩油生产商在债务压 力下面临破产,活跃钻机数创下自 2009 年的历史低位,被动减产约 200 万桶/日。当 前油价已回升至盈亏平衡线,美国活跃钻机数量确实环比增长,但目前仍处于底部, 在前期有企业破产的背景下,大规模复产仍需要更多时间的观察以及期待油价大幅 上涨。

拜登执政理念有望压制页岩油生产的反弹。

拜登主张以清洁能源取代化石能源,计划重回巴黎气候协定,并意图淘汰水力压裂技术、阻止在联邦土地上发放新的钻 探许可。拜登的上台将使美国石油勘探生产的阻力加大,未来可能通过一系列税收 及监管政策提高石油生产成本,美国石油产量恢复往年水平难度较大。

总体来看

,本次 OPEC+达成的新减产协议将给予需求端足够的缓冲空间,对市 场不构成压力,且沙特对各 OPEC 产油国仍起到较强的约束作用,目前补偿减产及 减产计划推进进程良好,奠定 2021 年供给端产量释放有序可控的基调。此外美国页 岩油在没有大幅盈利的利好驱使下,大规模复产也需要时日,拜登清洁能源执政理 念也会压制页岩油的产出。

1.3、 需求端:疫苗投放在即,需求有望快速复苏

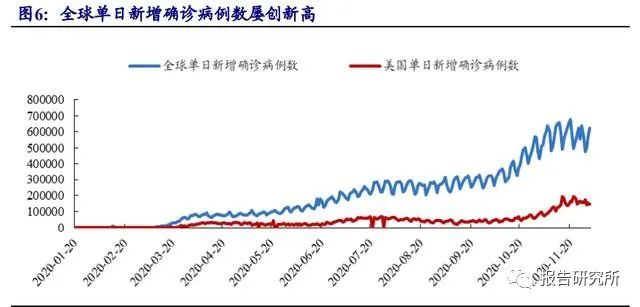

疫情反弹导致海外第二轮封锁,但需求已经见底。

进入冬季,疫情再度席卷欧 美地区,全球范围内单日新增确诊病例数屡创疫情发生以来的新高,单日因新冠死 亡人数已接近第一波疫情高峰时期,目前欧洲超 12 个国家包括英国、德国、法国等 主要经济体,及美国超 24 个州均已开启新一轮封锁措施,世界经济再度出现明显停 滞态势,但也预示着需求的见底。

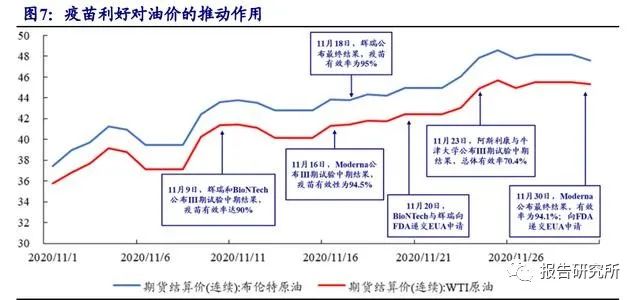

疫苗研发获重大突破,利好消息推动油价上涨。

辉瑞/BioNTech、Moderna 及牛 津大学/阿斯利康等三家制药商相继发布新冠疫苗三期实验的有效性数据,推动油价 三次“波浪形”上涨,虽每次上涨均伴随市场的冷静消化,但整体油价中枢仍显著抬 高,有力突破近半年来的震荡区间。其中,首支公布的辉瑞/BioNTech 当日油价涨幅 逾 7%,对油价的推动最为明显,而后公布的疫苗对油价作用边际效用递减。

疫苗审批进程加速,有望年底投放市场。

辉瑞/BioNTech、Moderna 已分别于 11 月 20 日、11 月 30 日向 FDA 递交疫苗紧急授权申请,预计辉瑞将于 12 月 10 日获 EUA,并在授权后在 24 小时内在各州开始分发,Moderna 则会晚 7-10 天,目前,辉瑞/BioTech 疫苗已于英国率先批准使用,美国即将快速跟进。若获批顺利,则年底两 家生产商可以生产出足够 4000 万人接种的疫苗。麦肯锡预测,基于全球目前的研发 管线根据历史成功率推算,至少有 7 个疫苗有望在未来几年中获得审批,预计 2021年底疫苗总供应量可达 90 亿剂,基本实现全球疫苗的供应充分。对于主要发达经济 体如美国、英国、欧盟而言,政府已订购大量疫苗,届时每位公民将获得高于所需的 多剂疫苗,疫情有望得到良好控制,提升原油需求复苏前景。

乐观预测 2021 年全球原油需求有望接近或突破 1 亿桶/日。

进入 10 月,因全球 疫情二度发生、欧美多个国家及地区重启封锁措施,影响了燃料需求复苏进程,导致 EIA、OPEC 两大机构相继下调 2021 年全球需求预测,即 9626-9880 万桶/日。然而 11 月份全球几种疫苗相继获得重大进展,有望在 2021 年获得实施和普及,将有效遏 制病毒的传播和扩散,2021 年尤其是下半年经济复苏将带动原油的需求,乐观预测 全球原油需求有望接近或突破 1 亿桶/日,恢复至疫情前水平。

1.4、 去库趋势已现,油价有望抬升至 55~60 美元/桶

美国油品去库趋势已现,有望恢复往期库存水平。

随需求的缓慢复苏,及供给 端减产的有力推进,全球油品库存正在由库存过剩转向稳定均衡,美国油品总库存 自 7 月份以来已出现明显的去库存趋势,根据 EIA 最新数据,2020 年 11 月 20 日当 周,美国商业原油和油品总库存为 13.54 亿桶,周环比减少 107.0 万桶,其中,商业 原油库存为 4.89 亿桶,周环比减少 75.4 万桶,目前已降至接近过去 5 年水平区间内, 预计 2021 年有望回归 5 年均值水平。

综合考虑,虽然供给端存在其他扰动,比如美国页岩油的恢复苗头等,但供给 端基本在 OPEC+的新减产协议可控范围之内,叠加疫苗在 2021 年大概率落地遏制 新冠疫情的扩散从而带来的需求改善,我们预计 2021 年油价有望抬升至 55~60 美元 /桶。

2、 炼化化纤产业链:一体化优势凸显,享受油价上行利好

2.1、 炼化:民营大炼化成本领先,受益产能释放&油价上行

2.1.1、 民营大炼化成本优势托底业绩

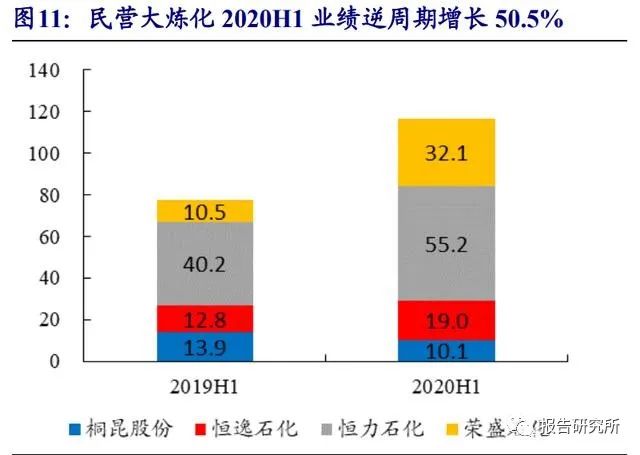

民营大炼化逆周期实现盈利增长。

2020 年初,在全球疫情和原油价格历史性下 跌双重冲击下,炼化企业经历大幅库存减值、以航煤为首的成品油需求大幅下滑,进 入行业历史景气底部。对比传统炼厂,中石化和中石化半年营收同比下降 732 亿(同 比-27.2%),归母净利润累计亏损 528 亿元。已投入使用的民营大炼化标的(荣盛石 化、恒力石化、恒逸石化、桐昆股份)2020H1 营收为 1784 亿元(同比+20.4%),归 母净利润为 116.4 亿元(同比+50.4%),民营大炼化逆周期实现了 50%的利润增长。

民营大炼化的核心竞争力是成本优势。

炼化行业本质上是以石油为原料,生产 成品油与化工品的加工行业。可以简单理解为:炼厂利润=产品综合价格①(成本油+ 化工品)-原油价格② -加工成本③。我们认为,公司在行业底部仍维持盈利持续性的原 因主要是来自于多方的优势:

① 产品综合价格优势:高化工品收率:

我国传统炼化行业的成品油收率高、化 工品收率低,当下我国面临成品油供给过剩、部分化工品供给不足的现状。以浙石化为例的民营大炼化项目中,炼油能力均在 1000 万吨/年以上,乙烯 收率基本在 6%-8%,PX 收率可达 20%以上,成品油收率明显降低,化工品 相较于成品油拥有较高的附加值,可提高炼化综合产出的价值;产品架构丰 富:民营大炼化项目设计产品架构丰富、应用分散,且依托炼化装置所提供 的基础化工原料,产品设计上往精细化工方向发展。以浙石化为例,项目设置了 PC、PMMA、共聚聚丙烯等产品,一方面能够降低单一产品周期波动 的风险,另一方面实现进口替代获取高附加值。

② 原油成本优势:原油适用能力强:

以浙石化为例,多套常减压装置,一期项 目按“高硫中质”和“高硫含酸”两种原油类型考虑,其中系列一按典型的 高硫沙中和伊朗(轻)原油(各 50%),系列二按典型伊朗重油和高酸巴西 Frade 原油(70%:30%)作为炼厂设计原油;二期项目按“高硫中质”类型,按典 型沙轻和沙重原油(各 50%)考虑。同时,在原油罐区设置上按照轻、中、 重质以及含酸原油分类储存,分输分炼,采用原油调和手段,具备可以加工 全球 80~90%以上的原油和凝析油。可根据原油供应情况和市场价格灵活选 择油种,并同时保证装置常年开工稳定。原油进口保障:沙特阿美与浙江自 贸区签订谅解备忘录,推进沙特阿美收购浙石化 9%股份的计划,其中包括 一份长期原油供应协议和对浙石化油库的使用权。此外,公司计划与中船租 赁合作,组建 VLCC 船队保障原油进口。

③加工成本优势:后发优势细节取胜:

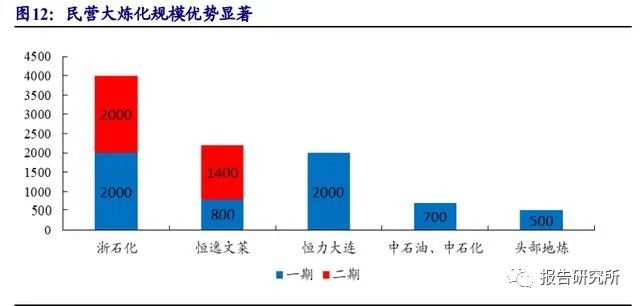

继镇海炼化、上海石化等传统大炼化 项目普遍投产于 2006 年以前,民营大炼化规划于十三五时期,于 2019 年起 陆续投入使用。后发优势使民营大炼化借最新装置工艺与先前的经验做到细 节取胜。规模优势发挥极致:根据《炼油厂经济评价_中国石化出版社》(李 国清、赵文忠等),最具经济效益的炼厂单线加工规模为 800-2000 万吨/年。中石油、中石化平均规模不足 700 万吨/年,90%的地炼产能不足 500 万吨/ 年,民营大炼化 2000 万吨/年以上的规模优势突出。在设备工艺差异不大的 情况下,土地建设、工程安装、公用工程等多个环节贡献成本优势。

2.1.2、 大炼化项目受益于国家政策支持红利

大炼化项目正处当前政策红利窗口。

从“十三五”规划以来,国务院常务会议提 出我国石化发展要遵循科学布局,出台《石化产业规划布局方案》,方案提出将重点 打造七大产业基地。自 2019 年起,我国炼化产能迎来释放期,炼油能力过剩问题将 进一步加剧,国家或将重新收紧对炼化项目的审批,比如裕龙岛石化 2000 万吨项目 为“退五进四”规划,“减量置换”和“存量置换”或为未来的方向;且八大石化基 地的剩余炼油配额有限,未来增量空间可见。民营大炼化至少十年内具竞争力:因为 装置更新周期长,新装置投产后能够保持较强的竞争力,以镇海炼化百万吨乙烯装 置为例,2009 年投产后使用至今,2019 年仍然获得所罗门绩效的“世界领先水平” 评级。民营大炼化规模优势显著,复杂程度更高,因此我们预计民营大炼化装置至少 在 15 年内保持竞争优势。

民营大炼化产能仍有翻倍空间。

从当前已披露扩充计划计算(不包括浙石化三期 和东方盛虹二期项目),当前仅处于产能释放的中期,后续仍有 4000 万吨/年的炼化 一体化产能、904 万吨/年的 PX 产能、2530 万吨/年的 PTA 产能和 610 万吨的长丝产 能,即便不考虑景气复苏,产能翻倍仍能提供对应利润翻倍空间。

2.1.3、 油价中枢上行库存受益

由于民营大炼化项目投产投产于 2019 年,没有完整穿越原油周期,因此我们通 过回溯上海石化历年单季业绩情况分析炼化企业的周期情况:

高位筑顶期:

油价高过 80 美元/桶,高企的油价无法向下游传导抑制需求, 挤压加工利润空间,炼厂利润缩窄;油价高过 130 美元/桶,成品油提价空 间受限,炼厂加工利润几乎为零,甚至亏损,高企油价也变相反应了经济过 热,此时政策偏空。

衰退周期:

原油企业库存通常为50天左右,油价趋势性下跌调值库存减值;同时屯库需求减弱,企业盈利中枢下滑,此时往往伴随着产能出清。

低位筑底期:

油价低于 40 美元/桶,触发地板价机制,成品油零售价不再降 低,未调金额纳入风险准备金;低迷油价本身也会刺激需求,盈利较衰退期 有大幅改善。

复苏周期:

油价趋势性上涨带来原油和化工品库存增值,价差缩窄刺激屯 库需求大增,企业盈利中枢上扬,此时往往伴随着产能扩张。

我们通过浙石化可行性研究中的数据模拟该历史在 2014 年至今的盈利表现,盈 利趋势的变化情况符合我们对于油价四周期的判断。我们认为当下时点处于复苏周 期开启阶段,在 2021 年油价中枢上抬的阶段,民营大炼化有望进入最佳盈利阶段, 具备强β属性。

2.2、 化纤:产业链利润向下转移趋势明显,RCEP 利好化纤需求

2.2.1、 PX 国内产能扩张有望实现完全自给,定价话语权不再受制于人

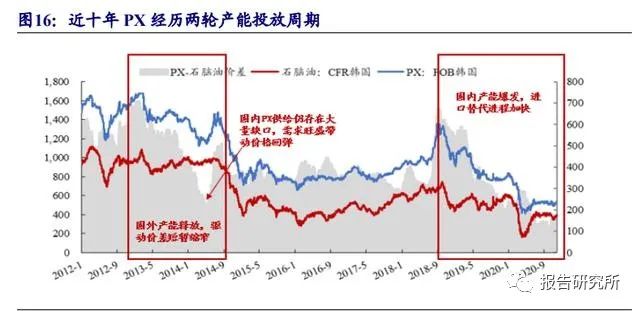

近十年来 PX 共经历了两轮产能扩张周期:

上轮周期:国内产能释放缓慢,进口依存度高:

2010 年以来,我国对应 PX 的需求逐年递增,但由于 PX 行业技术工艺要求严格、资金门槛较高等因 素,发展受到较强局限,产能仅集中在中石化、中石油等大型国企中。另外, PX 的安全性受民间广泛讨论,使得 PX 国内产能释放进度缓慢,进口依赖 程度长期处于较高水平。国外产能释放,驱动价差短暂缩窄:2013 年全球 和亚洲地区 PX 产能释放效果明显,PX 价差出现了明显的下滑,但是由于 国内 PX 需求仍持续旺盛,供给仍存大量缺口,产能集中投放的效果短暂 导致价差下滑后快速的反弹提升。

本轮周期:国内产能激增,进口替代进程加快:

2019 年成为我国 PX 行业 格局的分水岭,民营大炼化开启后,七大石化基地项目陆续投产,PX 产能 进入激增期,进口替代进程加快。2019 年我国 PX 产能增至 2053 万吨,同 比增长 47%,表观消费达 2958 万吨,进口依赖度大幅下降至 50.5%。产能 投放仍在继续:2020 年我国新增投产 680 万吨,其中包括括浙石化一期 400 万吨、中化泉州 80 万吨、东营威联化学 100 万吨;2021-2022 年新增产能 预计 2180 万吨,其中包括浙石化二期 400 万吨、盛虹炼化一期 280 万吨、 旭阳化工 350 万吨、中委广东石化 260 万吨等。

日韩已失去 PX 定价权。

ACP(亚洲合同价)指日韩卖家公布下月倡导价,卖家 进行还盘,最后价格一致则宣布 ACP 达成的定价模式,曾长期作为亚洲 PX 基准价 格。根据中国纺织网数据,自 2019 年 ACP 价格仅达成 3 次,2020 年 1-10 月无达成 记录,标志着日韩产能事实上已经失去了 PX 定价权。

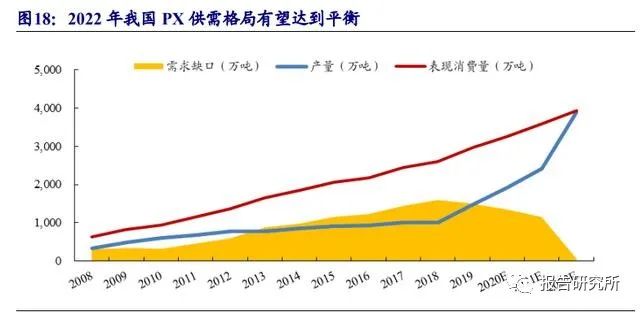

2022 年我国 PX 有望实现完全自给,定价权增强。

从国内表观消费量来看,2013- 2019 年复合增速为 10%,假设 2020-2021 年我国 PX 表观消费量维持相同增速,我 们预测 2020/2021/2022 年我国 PX 需求量为 3254/3579/3937 万吨。从供给端看,2020 年至 2022 年预测 PX 产能增速维持在高位,产能有序投放,明后两年我国 PX 装置 将陆续投产约 2180 万吨,2021/2022 年我国预计产量为 2424/3884 万吨,随着产能不 断增加,2022 年我国 PX 将基本实现自给自足,世界话语权进一步提升。

2.2.2、 PTA 产能持续过剩,利润向下转移可能性较大

近十年来 PTA 共经历了两轮产能扩张周期:

上轮周期:

2009-2010 年,由于聚酯行业产能大量释放,原料 PTA 供不应 求,利润快速提升;2011 年起,我国 PTA 行业迎来一轮产量急速扩张周期, 由于高利润、技术进步等因素驱使,PTA 产能集中投放,供需格局逐渐演 变为产能过剩的局面,盈利跌入深渊;2015-2019 年,PTA 价格低迷,国内 PTA 产能投放相对缓慢,行业落后产能逐步出清,供需回归至相对平衡状 态;

本轮周期:

PTA 行业经历大规模洗牌,随着新凤鸣 220 万吨/年于 2019 年 底正式投产,PTA 产能迎来新一轮投放期,在本轮周期中产能持续释放, 且集中于龙头企业:2020 年 PTA 预计新增投产 1390 万吨,2021-2022 年新 增产能预计 3600 万吨,且产能均集中在大炼化龙头企业。

与 PX 环节主要依靠大炼化整体装置实现规模化不同,PTA 成本优势的来源于 设备工艺的迭代,后发企业投放先进产能更具优势。

技术的进步体现在三个方面:1)单台反应器产能规模增大,从 20 世纪 70 年代的几万吨增加至目前的 250 万吨;2)对氧化工艺的改进,主要是降低温度,以减少原料 PX 和溶剂醋酸的消耗,同时 通过调整催化剂用量和延长氧化时间来达到反应深度。英威达P8+和 BP Gen4 技术 均较上一代技术实现了更低的原料消耗,从单位原料消耗上来能够减少 100-150 元 成本。3)简化和优化工艺流程,反应浆料的后处理工艺得到了简化。

本轮周期行业洗牌,利润向下转移可能性较大。

2020 年预计我国 PTA 新增投产 1390 万吨/年,2021-20022 年新增产能预计 3600 万吨,年不考虑落后产能退出的话, 年平均增速超 20%,产能持续过剩。根据卓创资讯 2019 年统计的数据显示,第一代 产能有 536 万吨/年,第二代产能有 915 万吨/年,新增产能远超于退出产能,有利于 加速对落后产能的替换,且新增产能多集中于化纤龙头企业,我们预计在产能替换 的过程中,PTA 的盈利或受到挤压,上游 PX 环节竞争格局更为激烈,利润有望传 导至下游更具差异化与消费品属性的长丝环节。

2.2.3、 长丝产能出清加速,龙头话语权不断增强

长丝产能增速趋于平稳。

2019 年年底我国涤纶长丝产能约为 3192 万吨,产能占世界约70%。根据 CCFEI 数据,截止至 11 月底,2020 年累计投产产能为 308 万吨, 较 2019 年国内产能增速 10%,同期 PX 与 PTA 产能增速超 20%(均不考虑产能退出 的情况);此外,化学纤维制造业的固定资产投资完成额的自 2019 年以来始终处于 负增长状态,也体现了长丝环节的产能增速趋于平缓

龙头话语权进一步增强。2020 年新投产 308 万吨/年的产能中,来自 CR5(桐昆 股份、恒逸石化、新凤鸣、东方盛虹、恒力石化)中的产能为 235 万吨,占总产能的 76%。当前长丝前五大企业占市场总产能超六成,且形成一定的产能投放默契,有充 分决定投产进程及规模的自由空间,行业话语权不断增强。

疫情加快落后产能退出。

2020 年在疫情的冲击下,纺织服装行业进入景气谷底, 以涤纶长丝的龙头桐昆股份为例,Q1-3 季度长丝业务基本不盈利,同理可以推测出 行业以 30 万吨单套装置及以下的小型企业出现亏损,根据百川盈孚的数据统计,截 至 11 月,暂时或永久关闭的产能 175.5 万吨/年。以长丝周期的角度来看,2016-2018 年整体需求和盈利上扬,2019-2021 年为行业的调整期,落后产能的出清加快了行业 调整的速度,长丝景气周期或提前到来。

2.2.4、 库存恢复至健康水平,静待“金三银四”需求放量

库存已恢复至健康水平

。自 10 月国内外需求激增涤纶长丝去库效果明显,并一 直维持 15-20 天的健康水平。从历史经验看,四季度聚酯开工率整体呈现下降趋势, 根据 CCFEI 预测,考虑 12 月底前浙江地区部分工厂因锅炉改造将出现停车的情况, 实际减产量大概在150万吨左右,加上往年可能会出现的提前减产和临时停车的量, 涤丝整体开工率降幅预计在 6-7%上下。因此,我们预期库存在未来 3 个月内将仍处 于相对舒适的位置,2021 年疫苗的普及将提振纺服终端需求,长丝作为纺织服装的 上游原料,反应更为敏感,“金三银四”旺季行情值得期待。

2.2.5、 RCEP 拉动纺织服装出口订单,有望提振化纤需求

RCEP 正式签署

。2020 年 11 月 15 日东盟十国以及韩国、日本、澳大利亚、新 西兰、中国正式签署“区域全面经济伙伴关系协定”(RCEP)。协定涵盖 20 个章节, 既包括货物贸易、服务贸易、投资等市场准入,也包括贸易便利化、知识产权、电子商务、竞争政策、政府采购等大量规则内容,该协定的签署将加强成员国之间的经贸 合作往来。简单来说,正式协定包括以下几个组成部分:

零关税,中日首次双边关税减让:

RCEP 各成员之间关税减让以立即降至零 关税、十年内降至零关税的承诺为主,当前中国东盟自贸区零关税已经覆盖 双方 90%以上的税目产品;RCEP 签署后,被纳入零关税的产品将达到 95%。其中,中国和日本首次达成了双边关税减让安排,实现了历史性突破。财政 部官网显示,下一步,财政部将积极做好协定关税减让相关工作。

规则体系建立,减少不确定性风险:

RCEP 协定将形成区域内统一的规则体 系,区域内企业一方面将降低经营成本,另一方面减少不确定性风险。

助力对外投资,促产业升级:

协议将采用更高效的负面清单的方式进行投 资准入谈判,这意味着中小企业进入域内“国家”的门槛将大大降低。据中 国社会科学院亚太与全球战略研究院数据,2018 年,中国对 RCEP 其他 14 个国家的投资达到 160 亿美元,占对外总投资的 9%。随着 RCEP 的实施, 中国得以将本国具竞争力的制造业产能转移到区域内其他国家,将国内有 限生产资源集中在附加值与技术含量更高的产业上,促进国内产业升级。

有望提振化纤长丝需求。

从关税角度讲我国纺织服装出口的成本优势,对比了 前十大出口国中 RCEP 成员的原关税情况,未来人口大国孟加拉国、印度有望成为 外需的增长点。此外,RCEP 有望加强成员国贸易联系,我国对日本、韩国、澳大利 亚、新西兰等发达经济体具有成本优势,也有望给外需带来增量贡献。

3、 烯烃产业链:供需格局毋需过度担忧,看好气头煤头路线

3.1、 供需格局毋需过度担忧,进口替代仍是主旋律

3.1.1、 PE 新一轮产能释放,需求高增长有望完全消纳

PE 迎来新一轮产能投放。

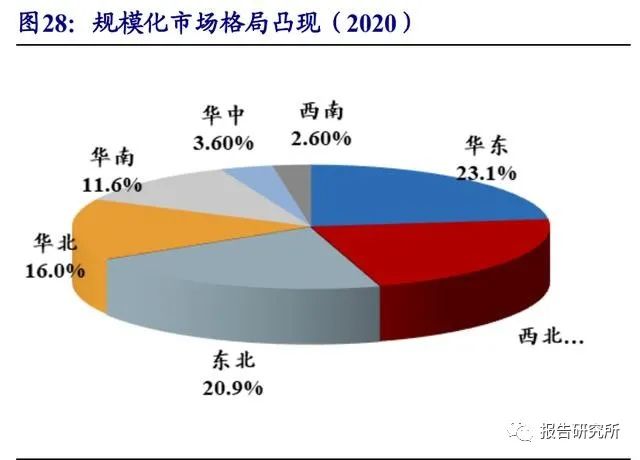

由于年初疫情等不可抗因素,2020 年新装置投产集中 于年底,使得短期内供给压力增加。截至 11 月,2020 产能新增 420 万吨至 2338 万 吨/年,同比增长 22%;2021/2022 年仍有 445/810 万吨产能释放。PE 产能区域分布 集中,规模化市场格局凸显。2020 年底,华东地区聚乙烯产能将一跃为首,占比 23.1%。西北、东北地区分别居于二、三位,占比 22.2%、20.9%。往年西北地区由于煤炭资 源丰富而产能最高,而 2020 年的新增产能集中于华东、东北等沿海地区,PE 的消费 以华东、华北地区为主,中国聚乙烯产能市场格局逐渐规模化、合理化,向重要消费 区靠拢,进一步提高了消费区域与生产区域的匹配程度。

PE 进口依赖度高,产量增长难以满足高速消费需求。

2019 年我国净进口量为 1638 万吨,进口依赖度为 49%,假设我国 PE 表观消费量维持 11%的增速,未来两 年进口依存度仍维持在 50%左右。中国是全球聚乙烯消费增长最快的国家,尽管 2019 年以来我国 PE 迎来新一轮快速扩能潮,但由于国内聚乙烯产量不足,高端聚乙烯稀 缺,高速消费增长所致需求缺口只能靠进口弥补,国产替代的空间仍具大。

3.1.2、 PP 进口依存度下降,高端料仍有较大缺口

PP 产能有序投放,增速维持高位。

截至 2020 年 11 月,我国已投产 PP 产能 310 万吨,以油制路线为主,计划年底还将投产 225 万吨;年产能增速达 20%;2021 年 预计新增产能为 350 万吨,由于我国 PP 供需差距仍较大,近年来我国煤制烯烃、炼 油、乙烯联产项目都配备了 PP 装置,未来头部企业一体化进程加快,PP 产能也将 增加,同时落后装置逐步被淘汰,我国 PP 生产能力将进一步提高。

PP 进口依赖度逐年下降,且高端料仍有较大成长空间。

从供给端看,2019 年中 国产量为 2228 万吨,根据卓创资讯预计,2020/2021 年我国 PP 产量预计为 2538/2938 万吨;从需求端看,2019 年中国表观消费量为 2663 万吨,假设需求维持 9%的增速, 我们预测 2020/2021 年中国表观消费量为 2906/3171 万吨,进口依存度持续下降。高 端聚烯烃为未来发展方向。我国《石油和化工十四五规划指南》中显示,十三五期间 我国高端聚烯烃的表观消费量为 1200 万吨,自给率仅为 41%。二未来两年新上的项 目中具有高附加值的高端聚烯烃牌号较少,未来高端聚烯烃的国产替代空间仍然广 阔。

3.2、 煤化工、轻质化路线为未来发展方向

3.2.1、 不同油价下,不同路线制烯烃各有优势

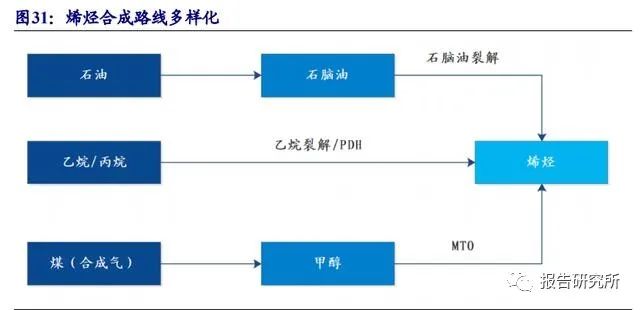

烯烃的工业制备方法一般分为石油路线和非石油路线两大类。

石油路线采用的 方法主要为石脑油裂解制烯烃;非石油路线主要采用煤(甲醇)制烯烃及轻质化烯烃 路线(乙烷裂解、PDH)。

石脑油裂解法:

石脑油裂解法即石脑油在高温条件下裂化成较小的分子,这些 小分子再通过自由基反应形成气态轻质烯烃的制备过程,是目前最成熟的生产 技术。石脑油裂解法制烯烃存在能耗大、装置投资成本高等问题,石脑油不同的 原料品质将极大地影响后续裂解产品的收率和质量。

煤(甲醇)制烯烃法:

煤基路线制烯烃通过转化中低阶煤碳生成粗甲醇,进而合 成低碳烯烃,利用煤炭作为烯烃生产原料可以部分替代石油裂解,从而缓解油气 供需不足的压力。但该工艺涉及到的反应条件及产品分离条件比较严苛,存在能 耗大、成本高等问题。

轻质化制烯烃:乙烷裂解法:

乙烷裂解制乙烯是将乙烷在高温裂解炉中发生脱 氢反应生成乙烯,并副产氢气。PDH:是丙烷在催化剂的作用下脱氢生成丙烯的工艺。相比于传统原料裂解而言,轻质化制烯烃其副产物收率低而烯烃收率 高,分离装置能耗相对较低,具有产品收率高、装置投资小、原料成本低等优势。

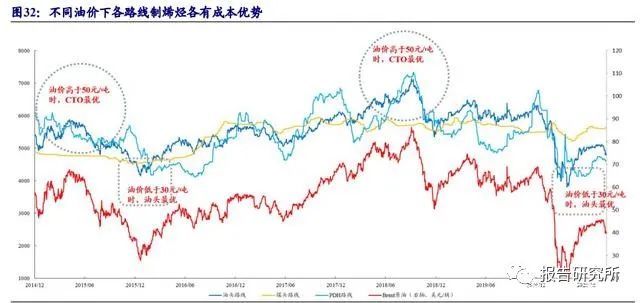

经过我们测算,不考虑成本管控较强的龙头公司,仅对比原料价格波动对于成 本的影响,当油价高于 50 元/吨时,CTO 为最优路线;油价低于 30 元/吨时,油制 烯烃为最优路线;油价介于 30-50 元/吨时,大部分时候轻质化原料制烯烃(如 PDH) 为最优路线。

3.2.2、 煤制烯烃受益国家能源安全战略,油价上涨价差弹性大