本周行情回溯。

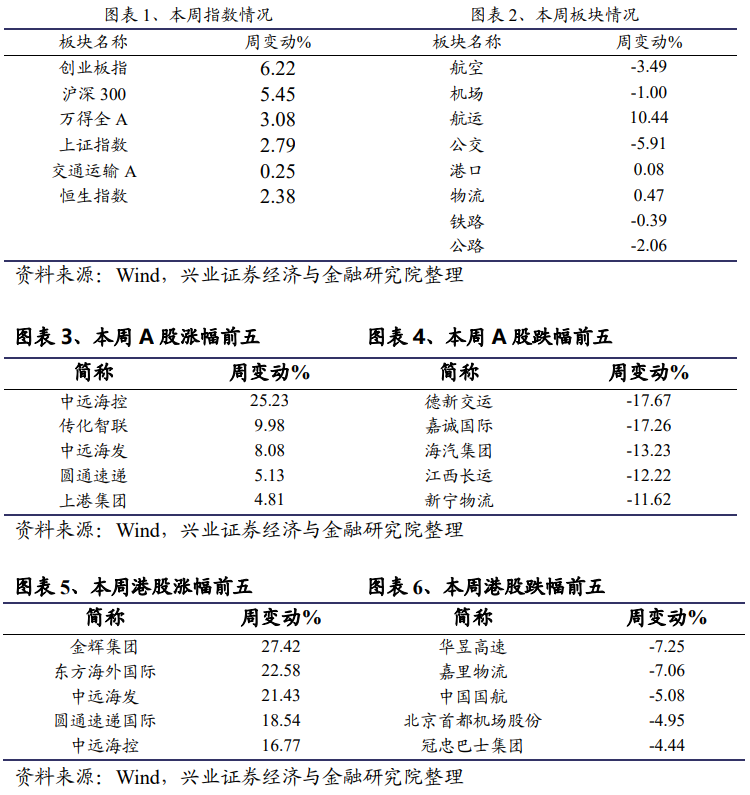

本周(1.3-1.9)上证指数涨2.79%,交通运输板块涨0.25%。交通运输板块跑输指数,个股中远海控、传化智联、中远海发等涨幅居前。

本周要闻。

1)美的集团董事长兼总裁方洪波等一行,拜访了中远海运集团董事长、党组书记许立荣,双方就进一步深化全面战略合作,进行了深度交流。2)中通、韵达、圆通等快递企业纷纷发布公告,表示2021年春节期间(2月4日至2月19日)正常运营。

航运高频数据跟踪。

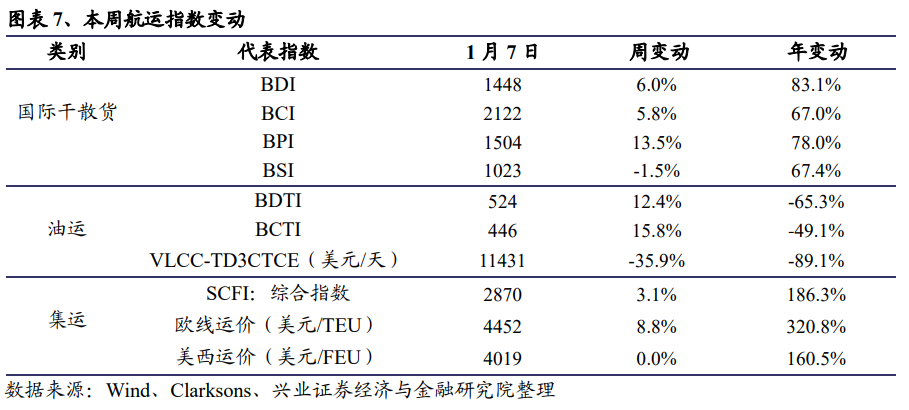

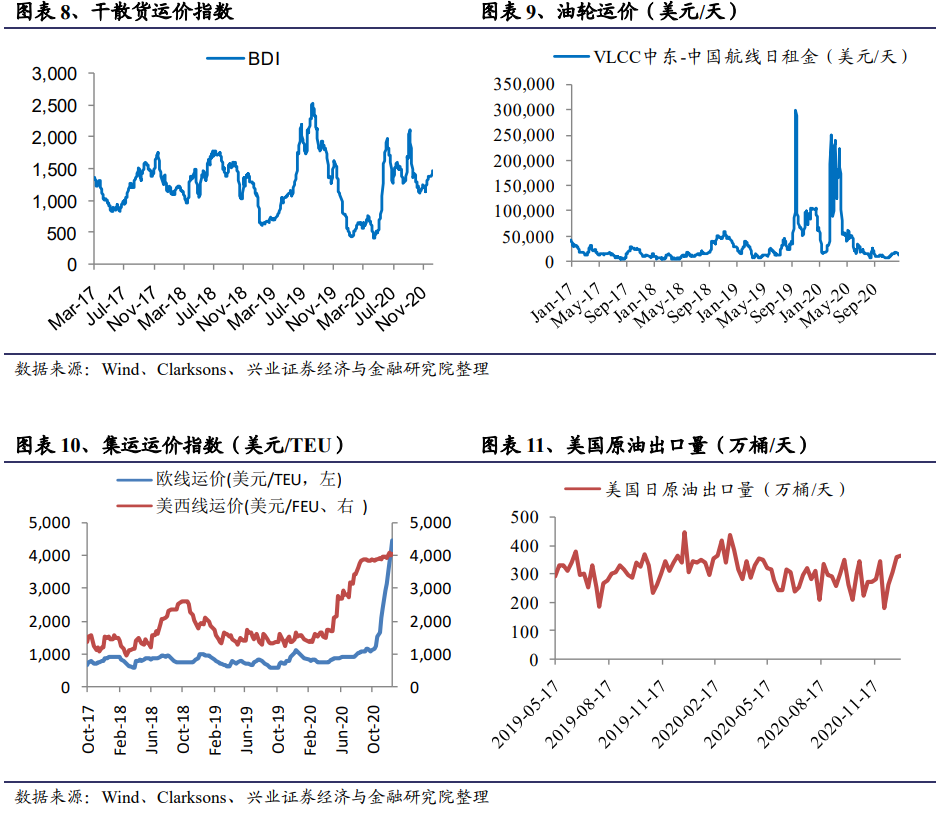

本周四BDI收1448点,周涨6.0%;油运VLCC TD3C-TCE收1.1万美元/天,周涨35.9%。集运SCFI指数收2870点,周涨3.1%,集运欧州航线运价4452美元/TEU,周涨8.8%,集运美西航线运价4019美元/FEU,周涨0.0%。

航空数据跟踪。

受季节性因素及局部地区疫情影响,本周(1.03-1.09)国内航空客流降幅较大。本周民航运送旅客780.1万人次,同比下滑36.44%,环比下滑10.35%。

快递月度数据跟踪。

11月行业需求维持高位,均价旺季环比回升:2020年11月全国快递业务量97.26亿件,同比增长36.52%(2020年前11月+30.49%)。12月快递业务量预计完成90亿件左右,同比增长35%左右,快递业务收入预计在900亿元左右,同比增长15%左右。

近期重点报告。

《优质民营航司的黄金期才刚刚开始》《民航发展基金恢复征收的影响和展望》《中谷物流深度报告:领先的内贸集装箱物流服务商》

本周观点:

风雨之后见彩虹,交运核心资产正是布局时。展望2021年,疫情扭转+需求改善+供给萎缩将迎来行业拐点,β方向重点关注顺周期的航空、机场、集运等子板块。α方向中期三年以上维度推荐顺丰控股、春秋航空、华夏航空等标的,顺丰控股在中距、长距快递优势明显,时效件边界扩张,成本端持续改善,有望独占高端快递红利。运力剪刀差+枢纽机场运能集中投放,十四五是春秋航空、华夏航空、吉祥航空等高运营水平民营航企的黄金期。关注跨境电商、物流地产等相关供应链龙头。

(1)快递板块:

疫情展现快递民生重要地位,增长空间大且规模化竞争进入后期,头部集中趋势加快,推荐政策利好明显、业务量大幅增长的顺丰控股,和电商快递龙头韵达股份。

(2)航空机场板块:

十四五是优质航企的黄金期,航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大。α品种推荐:春秋航空、华夏航空、上海机场;β品种推荐:吉祥航空、中国国航、东方航空、南方航空、白云机场。

(3)航运板块:

集运需求旺盛,而海外疫情导致供给一定程度受限,运价维持高位,中远海控将直接受益,建议重点关注;内贸集装箱物流市场发展前景良好,中谷物流行业地位领先,具备较强的竞争优势,建议积极配置。

(4)公路板块:

无风险利率下行确定性高,利好类债资产表现,高速公路稳健性凸显,业绩成长及确定性角度推荐山东高速、宁沪高速、粤高速。

(5)供应链板块:

关注跨境电商、物流等相关供应链龙头。关注厦门象屿、华贸物流、东百集团、飞力达、物产中大、建发股份。

推荐组合:顺丰控股、春秋航空、上海机场、中远海控、中谷物流、华贸物流、韵达股份、东百集团、山东高速

风险提示:

汇率、油价大幅波动,一次冲击后需求恢复速度低于预期、海上安全事故,电商增速下滑,中美贸易谈判结果低预期,全球经济及贸易形势恶化

本周(1.3-1.9)上证指数涨2.79%,交通运输板块涨0.25%。交通运输板块跑输指数,个股中远海控、传化智联、中远海发等涨幅居前。

事件:

2021年1月4日,美的集团董事长兼总裁方洪波等一行,拜访了中远海运集团董事长、党组书记许立荣。双方就进一步深化全面战略合作,进行了深度交流。

点评:

2020年下半年以来,受国内出口暴增、海外疫情导致集装箱及船舶周转受限,有效供给受限等影响,集装箱海运价格持续大涨,突破历史高位。目前集运市场仍处于极度景气的状态,预计若海外疫情得到解决,生产运输恢复正常后,目前极高的运价难以维持,但此轮的运价暴涨,有助于促进货主与船公司加强长期合作,签署长期协议,有助于船公司提升今后业绩的稳定性以及业绩中枢。

事件:

近日,中通、韵达、圆通等快递企业纷纷发布公告,表示2021年春节期间(2月4日至2月19日)正常运营。同时,韵达、极兔也与拼多多签订了“春节快递物流特殊保障协议”,在2021年1月28日-2021年2月22日间使用这两家快递公司发货的订单,所有因“虚假轨迹”和“揽收后时效”触发的消费者赔付将都由快递公司承担,相应的流量处罚也会免除。

点评:

往年,由于多数电商商家在春节期间暂停营业,市场对电商快递的需求十分有限,加盟制快递企业也因此一般在春节期间不正常运营,仅保留少量的业务员,春节期间的快递需求一般由顺丰等直营制快递公司完成。2020年春节后,受疫情影响,一方面快递物流需求强,另一方面快递员返岗难度大,导致加盟制快递企业难以为社会提供有效的快递服务。这些服务基本都由直营制快递公司完成,不但大幅增多了直营制快递企业的业务量,也使得直营制快递企业赢得了品牌美誉度。

今年,各大电商平台高度重视春节活动。对于加盟制快递企业来说,春节正常运营或将增加经营成本,特别是在难以预判市场需求的背景下,但不正常经营,则意味着对市占率和品牌形象的损害。因此,如何在春节期间高效运营,将对各快递公司造成一定挑战。总体来说,这次加盟制快递企业全力推动“春节不打烊”政策,充分反映了行业的竞争激烈度,最终的经营成果也将在一定程度上反映各企业的经营实力。

国际干散货市场,

铁矿石、煤炭价格处于高位,运输需求增多,同时国内北方恶劣天气导致部分港口压港加剧,影响运力周转,本周BDI指数上升。

国际油运市场,

沙特意外宣布将在2、3月份自愿大幅减产,影响油运需求,本周VLCC运价回落。

国际集装箱市场,

欧线,市场总体货量维持高位,但在疫情影响下紊乱的船期和缺箱的持续致运力不足状况依旧未能得到缓解,本周上海港船舶平均舱位利用率基本接近100%,多数航班满载出运并时有爆舱甩货情况,运价继续上涨;美线,市场运输需求旺盛,受目的港港口装卸效率下降影响,空箱回运不足以及船舶频繁延期均对市场运能的上升产生不利影响,本周上海港船舶平均舱位利用率为满载,运价维持高位。

受季节性因素及石家庄等地疫情影响,本周国内客流降幅较大。

在疫情前期国内需求萎缩严重,最低仅达到去年同期的10%,随着疫情发展态势的转变,国内旅客量总体呈现较快的恢复态势。到9月中旬,客流国内同比基本恢复,国庆两周民航国内客流同比增长3.19%,增幅创疫情以来新高。

受季节性因素及局部地区疫情影响,本周(1.03-1.09)国内客流降幅较大。

本周民航运送旅客780.1万人次,同比下滑36.44%,环比下滑10.35%。其中本周国内航空运送旅客774万人,同比下降26.37%,国际航线运送旅客4万人,同比下降97.07%,国内航线平均票价568元,同比下降28.51%,国际航线平均票价8249元,同比上涨330.92%。

二季度以来国内航班量和旅客量迅速提升,三季度持续攀升,目前客流量基本恢复正常。三季度部分公司已经率先实现盈利,四季度作为民航传统淡季,虽然近期国内局部地区疫情出现反复,但总体依然相对可控,需求复苏的总体趋势不会改变。

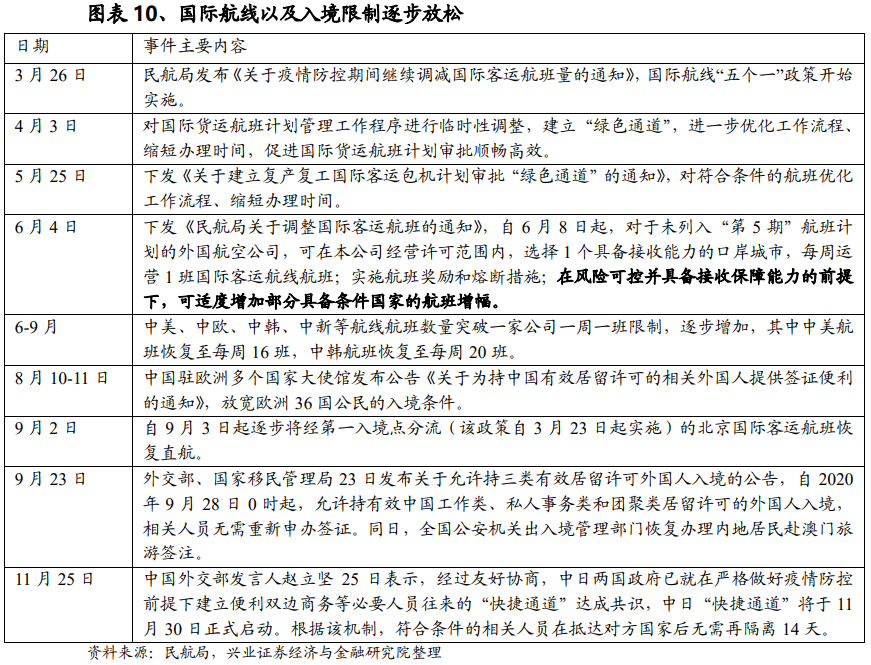

国际航线:五个一政策出现松动,新常态或将来临。

国际需求在疫情刚爆发时受影响较小,但随着海外疫情的发酵,后期持续下行。民航局3月26日发布“五个一”政策严控疫情输入,导致国际航线进一步骤减,每周仅数百班。但6月以来,民航局相继发布《关于调整国际客运航班的通知》、《关于下发运输航空公司、机场疫情防控技术指南(第五版)的通知》,允许国际航班量较此前“五个一”政策下有条件的增加,7月韩国航线首先突破,在新的“一国一策”政策下,中方每周可新增3班中韩航班,韩方则可每周增加7班航班,合计每周新增十班,航班总量有望在原先基础上翻倍。近日,民航局宣布,自9月3日起逐步将经第一入境点分流的北京国际客运航班恢复直航。预计随着复工复产的推进和海外疫情的控制,国际航班量也将逐步恢复。外交部、国家移民管理局23日发布关于允许持三类有效居留许可外国人入境的公告,自2020年9月28日0时起,允许持有效中国工作类、私人事务类和团聚类居留许可的外国人入境,相关人员无需重新申办签证,同日全国公安机关出入境管理部门恢复办理内地居民赴澳门旅游签注。

受季节性因素和局部地区疫情影响,11月民航国内航线运力投入环比回落。

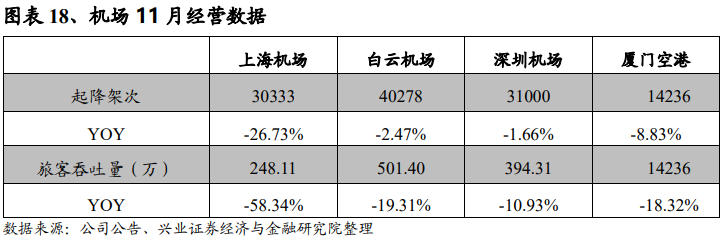

11月民航国内航线环比恢复明显。2020年11月行业内5家上市公司客运运力合计下滑27%,跌幅较10月扩大3.7pts。分航线看,国内航线运力投入同比增长8.4%,涨幅较10月收窄5.2pts。国际航线运力同比下滑93.3%,跌幅较10月扩大0.4pts。地区航线运力下滑8.4%,跌幅较10月收窄1.1pts。受海外疫情和防控政策影响,国际及地区航线供给仍维持低位,同时由于11月国内多地出现散发病例,5家航空公司总客运运力投入较10月环比减少8%。

国内需求恢复出现波折,11月旅客周转量环比降幅较大。

11月5家公司旅客周转量合计同比下滑34%,环比下滑12.3%,其中国内同比下滑2.8%,环比下滑12.3%,国际同比下滑96.1%,地区同比下滑90.7%。11月5家上市公司平均客座率为73.3%,同比下滑7.9pts,较10月客座率下滑3.6pts,其中国内航线平均客座率为74.3%,同比下滑8.6pts,较10月客座率下滑3.6pts;国际航线平均客座率45.3%,同比下滑32.8pts,较10月客座率下滑4.5pts;地区航线平均客座率41.1%,同比下滑32.8pts,较10月客座率提升1.4pts。二、三季度国内需求的快速恢复已经验证了民航出行需求的韧性,预计后续随着局部地区疫情和控制和春运的临近,国内旅客的恢复将再度加快。

展望:国际航线有望逐步放开,行业中长期趋势明确。

近期辉瑞、国药等多款疫苗公布三期临床数据,数据显示疫苗有效性较强,疫苗的普及将成为国际航线需求恢复的重要催化剂,国际航线有望逐步放开。从更长的时间维度来看,行业供给增速收缩+集中度提升+供给结构优化,需求恢复后盈利弹性大。由于部分中小航空公司在目前的困境下现金流极度紧张,行业出清、重组加速,同时三大航也纷纷下调资本开支计划,未来行业供给收缩、集中度提升是大概率事件;同时随着枢纽机场新增产能的陆续投产和释放,航空公司在相对较低的增速下,必然将有限运力增量尽可能多投向优质市场,行业供给也将得到优化。航空作为典型的低频消费,从历史经验来看后置的可能性非常大,后续需求一旦恢复,行业供需改善的确定性强、盈利弹性大。

12月快递发展规模指数为352.4,同比提高39.5%。

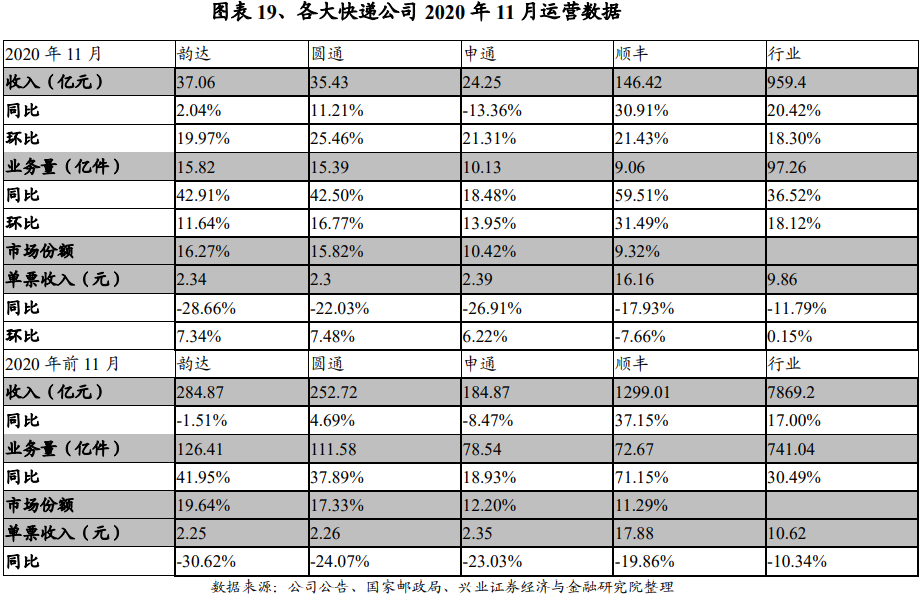

快递业务量预计完成90亿件左右,同比增长35%左右。快递业务收入预计在900亿元左右,同比增长15%左右。“双12”旺季对快递市场拉动明显。日均快件处理量近3亿件。

11月行业需求维持高位,均价旺季环比微回升:

2020年11月全国快递业务量97.26亿件,同比增长36.52%(2020年前11月+30.49%)。异地件业务量83.25亿件,同比增长43.31%(2020年前11月+34.80%)。全国快递行业收入959.4亿元,同比增长20.42%(2020年前11月+17.00%)。全国快递单月平均单价为9.86元,同比增长-11.79%(2020年前11月-10.34%)。11月行业增速维持高位,体现出电商需求的成长性,旺季下单票价格环比小幅回升。

行业集中度提升,韵达增速明显加快:

2020年11月快递服务品牌集中度指数CR8为82.4,同比提升0.1。前11月,顺丰业务量增速超行业41个百分点,韵达超行业11个百分点,圆通超行业7个百分点。

上市公司单价旺季环比提升:

11月业务量方面,韵达完成15.82亿件,同比增42.91%,环比增11.64%(2020年前11月+41.95%);申通完成10.13亿件,同比增18.48%,环比增13.95%(2020年前11月+18.93%);圆通完成15.39亿件,同比增42.50%,环比增16.77%(2020年前11月+37.89%);顺丰完成9.06亿件,同比增59.51%,环比增31.49%(2020年前11月+71.15%)。11月单票收入方面,韵达单票收入2.34元,同比降28.66%,环比增7.34%(2020年前11月-30.62%);申通单票收入2.39元,同比降26.91%,环比增6.22%(2020年前11月-23.03%);圆通单票收入2.30元,同比降22.03%,环比增7.48%(2020年前11月-24.07%);顺丰单票收入16.16元,同比降17.93%,环比降7.66%(2020年前11月-19.86%)。疫情之后的激烈竞争持续,单价和份额的跷跷板效应明显,11月行业旺季下,价格阶段性回升。

11月行业数据体现了量价齐升的旺季特性,且集中度进一步提升,但预计旺季结束后,行业价格竞争压力仍比较大。

《优质民营航司的黄金期才刚刚开始》

春秋航空市值突破500亿,民营航司异军突起,率先盈利、日韩国际弹性大,认可度提升推动了本轮上涨,但这只是开始。我们认为春秋航空仍处于α能力不断验证的初期,成本差异化、运力/时刻剪刀差,运营能力和模式仍将得到市场肯定,未来随α的持续验证和β弹性的率先爆发,黄金期才刚刚开始。

我们在2020年9月17日的深度报告《监管放松周期开启,十四五是民营航企的黄金期》中提出“2020-2025年是下一个监管放松周期”。提到:“航班准入、放开了北上广最大航班量限制,随着经济内循环不断推进,政策面的放松已经开始。结合以北京大兴、上海浦东、成都天府等一二线枢纽机场在2019-22年集中产能释放,“十四五”期间民营航企将迎来春天,我们判断中小航企将充分受益这个过程。”近期政策不断释放利好:9月北上广航班准入放松,10月冬春航季时刻放量,大中城市准入大幅放松,12月《航线航班评审规则(修订版)》出台,取消核准航线最大航班量限制,调整航班申请条件中的航班执行率及“五率”指标,资源配置更加市场化,从历史评比看,春秋航空在航班执行率和“五率”指标的评比中有明显优势(唯一一家两年评价全部获得A档),未来或在枢纽航线申请上获得优势。

民营航企规模增长有持续性,增速持续快于行业。受疫情预期影响,行业中期运力增速下降,但民营航企凭借优秀的管理能力逆势扩张。春秋航空21/22年分别引进15/12架飞机,吉祥航空21/22年分别引进8/10(含787宽体)架飞机,华夏航空手握大量国产飞机订单,增速有望维持20-25%以上。市占率将不断提升。同时中期有大批新增产能建成投产,时刻获取将突破瓶颈。

自由竞争中胜出概率高、大众化空间广阔。民营航企在自由竞争中优势更加凸显,胜出概率高,同时在大众化过程中将扮演关键角色,将持续受益渗透率增长和中等收入群体的比例上升,预计增速将持续快于全行业增速。

17-19年强监管蛰伏等待,21-25年十四五将是春秋航空等优质民营航企的爆发期。从历史行情看,春秋的估值中枢为25-30倍PE。十四五预期监管放松,政策导向扩大内需、时刻放量、运力增速超过行业水平,春秋将在十四五期间实现估值和业绩双升。

投资策略:监管放松政策拐点显现,时刻放开+市占率提升,“十四五”民营航企价量齐升迎来黄金时代。后疫情时代,民营航企率先盈利,逆势扩张;在民航大众化、自由化的浪潮中,渗透率空间大,有充分增长空间。继续强烈推荐渗透率提升+规模增速快+政策放松+低成本竞争优势,业绩、估值弹性依然巨大的春秋航空;推荐差异化定位、享受成本收入双弹性的吉祥航空;推荐率先扭亏,规模增长确定性强的支线龙头华夏航空。

《民航发展基金恢复征收的影响和展望》

本次航空物流纳入基金补助范围,航空货运发展将加速。

未来政策方向将集中于建设货运枢纽和充分挖掘既有综合性机场的货运设施能力,我们依照过往经验,认为未来将分别对机场物流基础设施的改扩建和航司的航空物流业务予以补贴,航空物流产业发展将加速,建议关注坐拥国内最大全货机机队的顺丰控股,关注开展航空物流相关业务的华贸物流,关注货运业务仍在表内的南方航空。

政策性补贴逐步退出市场化领域,预计支线航空补贴稳中有升。

支线航空对促进地区经济发展、社会稳定、民族团结和国防建设具有十分重要的意义,其社会效益远远高于其经济效益。我国支线航空业独飞航线比例高,尚无法构成竞争,应属于政策中“不具备市场化条件的公共领域”,故本次政策调整对支线补贴无负面影响。

通用机场普遍规模较小、补贴额度较低,故通用机场补贴的退出对中小机场补贴的总体影响不大。

据我们统计,在民航局2020年10月24日发布的《关于2021年民航中小机场补贴资金方案的公示》中,通航机场补贴达4427万元,仅占补贴总额的1.7%,远不及民航机场24.34亿元的体量。

重新征收民航发展基金,将对2021年航司业绩产生负面影响。

民航发展基金是航空公司成本中的重要部分。以2019年为例,民航发展基金支出占航空公司收入的1.3-1.8%,占成本的1.6-2.1%。

投资策略:航空物流纳入补贴范围,相关产业发展将加速。

建议关注坐拥国内最大全货机机队的顺丰控股,关注开展航空物流相关业务的华贸物流,关注货运业务仍在表内的南方航空。重新征收民航发展基金,对2021年航司业绩产生负面影响,但与此同时,我们也要看到民航客运在供给收缩和国际线逐渐恢复下的盈利弹性,未来随疫苗的上市,客流将快速恢复,行业迎来估值修复,民营航企十四五将实现价量齐升。推荐持续关注春秋航空、华夏航空、中国国航、东方航空。

《中谷物流(603565.SH)首次覆盖报告:领先的内贸集装箱物流服务商》

领先的内贸集装箱物流服务商。

公司是领先的内贸集装箱物流服务商,以客户需求为中心,以集装箱为核心载体,以服务实体经济为宗旨,整合水路、公路、铁路运输资源协同运作,依托现代化物流信息平台,致力于为客户提供定制化、高性价比的“门到门”全程集装箱物流解决方案。

内贸集装箱物流市场发展前景良好。

“以国内大循环为主体、国内国际双循环相互促进的新发展格局”是中国经济的发展方向,“国内大循环”的发展将支撑国内贸易需求增长;我国集装箱化率距发达国家有上升空间,“散改集”、多式联运发展将促进我国集装箱化率提升,综合考虑国内贸易需求增长及集装箱化率提升,内贸集装箱物流市场未来发展前景良好。公司行业地位领先,具备较强的竞争优势。公司行业地位领先,运力规模在内贸集运行业排名第二,民营企业中排名第一。公司具备较强的竞争优势,网络布局完善,集装箱物流运营体系高效专业,服务创新能力领先。

公司历史经营表现优异。

2017-2019年,公司营业收入分别为56.0、80.8、99.0亿元,分别同比增长37.2%,44.2%,22.6%;归母净利润分别为 3.8、5.5、8.6亿元,2017年同比下降17.3%,2018-2019年分别同比增长46.0%、55.6%。2020年前三季度,公司营业收入71.7亿元,同比增长2.0%,归母净利润4.9亿元,同比下降 10.3%,主要受疫情影响,四季度市场明显回暖,公司业绩有望显著改善。

投资建议:

预计公司2020-2022年EPS为1.41、1.63、1.86元,公司2020年12月29日收盘价(22.87元),对应2020-2022年PE为16.2、 14.1、12.3倍,对应2020年PB为2.9倍。内贸集装箱物流市场发展前景良好,公司是领先的内贸集装箱物流服务商,行业地位领先,具备较强的竞争优势。公司历史经营表现优异,发展前景良好,中长期投资价值显著,建议投资者积极配置,首次覆盖给予“审慎增持”评级。

风雨之后见彩虹,交运核心资产正是布局时。展望2021年,疫情扭转+需求改善+供给萎缩将迎来行业拐点,β方向重点关注顺周期的航空、机场、集运等子板块。α方向中期三年以上维度推荐顺丰控股、春秋航空、华夏航空等标的,顺丰控股在中距、长距快递优势明显,时效件边界扩张,成本端持续改善,有望独占高端快递红利。运力剪刀差+枢纽机场运能集中投放,十四五是春秋航空、华夏航空、吉祥航空等高运营水平民营航企的黄金期。关注跨境电商、物流地产等相关供应链龙头。

关注高端电商增速有望持续超预期,成本端持续改善的

顺丰控股

;关注资产负债表良好、监管放松下有望量价齐升的民营优质航企(

春秋航空、华夏航空

);关注顺周期板块弹性机会(

中远海控、吉祥航空、中国国航、东方航空、南方航空

);基础设施基金REITs推进,关注运营能力强、具备持续滚动开发能力的物流基础运营商和高速公路集团(

东百集团、山东高速、宁沪高速

);关注供应链公司高业绩弹性、估值修复投资机会(

厦门象屿、华贸物流、飞力达、物产中大、建发股份

)。

快递板块:高端电商需求高增长的仍会持续。

贸易电商化、物流快递化的趋势愈发明显,带来最大的变化是物流服务的需求越来越小批量碎片的、个性化,即快递越来越强调服务。虽然电商快递竞争正酣,但是优秀公司脱颖而出一定是在价格和服务中找到好的平衡点。电商快递领域处于龙头厮杀的最后阶段,“剩者为王”或将越来越近。高端服务领域的顺丰正通过品牌、资本开支构建长期壁垒,有望向超级平台进阶。

航空机场板块:国际航线有望逐步放开,边际定价策略下后疫情阶段国内客流加速恢复。

下一轮航空高景气周期已经吹响号角。航空作为高端可选消费+财富效应需求高弹性的属性不会发生改变,航空因私需求只会后置不会消失;而未来几年原有航企运力增速断崖,航空板块“妖魔化”下产业资本对航空业投资下降,供需剪刀差即将到来,预计2021年2季度将见到行业第三个拐点。从2008-19年美国航空经验来看,股价比盈利先行,盈利比需求先行(股价2009年启动至2019年翻了10倍,盈利2010年启动开启了10年高景气,需求2012年才恢复至2008年水平,供给出清+结构优化成关键)。航空机场板块是为数不多仍在低位的核心资产,底部布局正当时,安全边际高,未来弹性大。未来盈利恢复速度是:小航最早,其次是枢纽机场,最后是三大航,特别重视机场免税渠道价值,推荐免税供给持续扩张、卫星厅投产打开利用率提升空间、精品类和国际航线放量。α品种推荐:春秋航空、华夏航空、上海机场;β品种推荐:吉祥航空、中国国航、东方航空、南方航空、白云机场。