作者:任泽平

来源:泽平宏观(ID:zepinghongguan)

事件:

中央国债登记结算公司发起的银行业理财登记托管中心最新发布《中国银行业理财市场年度报告(2016)》。

解读:

1、核心观点:

从理财的存续情况来看,2016年同业占比迅猛增加至20.61%,较2015年上升7.84个百分点。

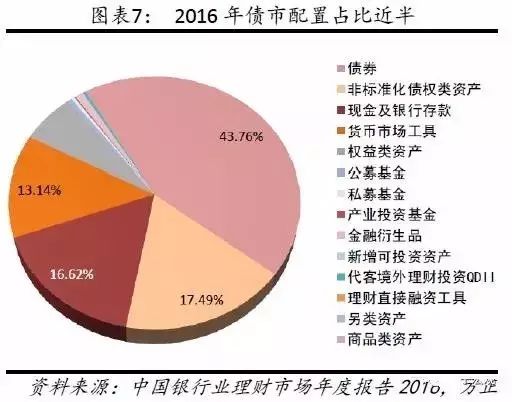

从理财的发行方来看,五大行占比萎缩,股份行、城商行和农村金融机构增加迅猛,表明股份行和城商行在负债端通过同业理财同业存单进行主动负债做大规模。从投资方向来看,债券和非标上升(部分间接进入房地产、地方融资平台和两高一剩领域),货币和存款下降,表明股份行和城商行在资产端通过加杠杆、加久期、降信用进行套利。2016年债券占据银行理财资产配置份额达43.76%,非标债权、存款和货币市场工具分别占17.49%、16.62%及13.14%。在新监管环境下,理财和同业负债优势下降,未来银行理财增量资金增速可能放缓,表外回到表内是大势所趋,存量理财资金面临穿透监管、一一对应的挑战。

影子银行系统资产负债表收缩可能导致融资量缩价涨,经济二次探底,影子体系货币创造消失导致对债券和非标的配置资金减少。

当前以及未来所谓的金融去杠杆是“影子央行+影子银行”货币创造体系纳入监管的过程。

2014年以来资金脱实向虚的根本原因是房地产金融过度繁荣和实体经济回报率下降,2016年下半年以来金融去杠杆并不能从根本上解决资金脱虚向实的问题,关键是推动供给侧改革提升实体经济回报率,否则即使金融杠杆去掉,资金也未必回流实体经济,而是可能落入“流动性陷阱”。

2、从理财的存续情况来看,2016年高增但放缓,同业占比迅猛增加至20.61%,较2015年上升7.84个百分点。

1)从总体上来看,2016年存续品只数增速较大但存续资金增速相对较少,且今年增速主要依赖上半年的快速发展。2017年理财存续只数共7.42万只,较去年净增长1.33万,增长21.8%,前值10.7%;存续金额为29.05万亿元,较2015年末增加5.55万亿元,增幅为23.63%,前值56.5%。

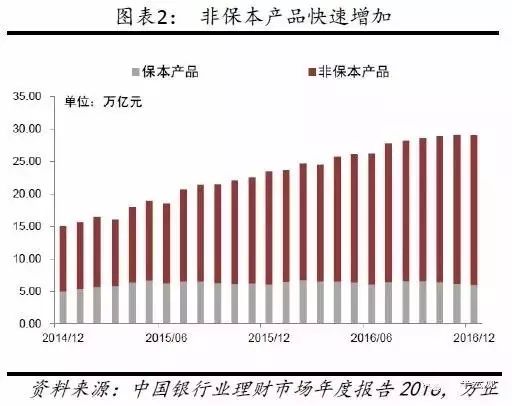

2)非保本理财占比上升,未来难持续大幅增长。此次理财报告首次界定只有非保本理财产品才是真正意义上的理财产品。截至2016年底,非保本产品的存续余额为23.11万亿元,占比79.56%,上升5.39个百分点。主要是因为保本类理财产品算为银行负债需缴纳准备金,而非保本产品无需缴纳,因此收益更高。但在未来监管趋严的形势下,非保本类理财产品难保持继续大幅上涨趋势。

3)从结构上来看,银行同业类产品连续两年迅猛增加,这也是未来监管的重点。个人类理财产品依然占据绝大部分比重,下降速度相较2015年有所减慢。与此同时机构类理财产品增长速度也较为稳定。2015-2016年,一般个人类产品存续余额分别为11.64万亿元、13.46万亿元,占全部理财产品存续余额的49.53%、46.33%,下降3.2个百分点;机构专属类产品存续余额分别为7.20万亿元、7.52万亿元,占全部理财产品存续余额的30.64%、25.88%,下降4.76个百分点;私人银行类产品存续余额分别为1.66万亿元、2.08万亿元,占全部理财产品存续余额的7.06%、7.18%,上升0.12个百分点;银行同业类产品存续余额分别为3.00万亿元、5.99万亿元,占全部理财产品存续余额的12.77%、20.61%,上升7.84个百分点。

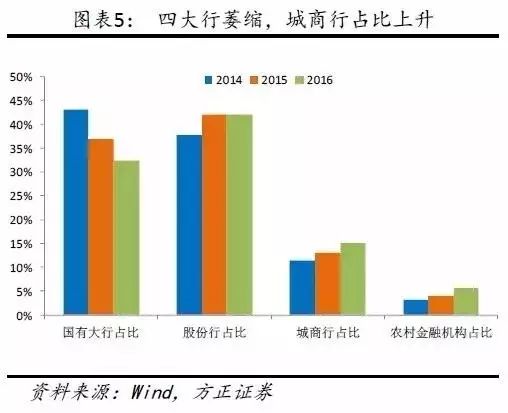

3、从理财的发行方来看,五大行占比萎缩,股份行、城商行和农村金融机构增加迅猛。

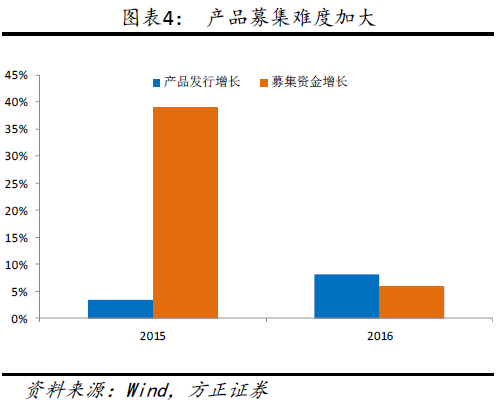

1)总体上,从银行理财产品发行方来看,参与发行的银行数增加,市场竞争激烈。2016年银行业理财市场有523家银行业金融机构发行了理财产品,共20.21万只,较2015年新增加58家,实现增长12.47%。2016年全年发行产品数和募集资金额分别较2015年提高8.17%和6.01%。2015年发行产品数和募集资金额分别比2014年提高3.48%和38.99%。

2)从不同类型银行理财产品余额的市场份额来看,城商行与农村金融机构吸收资金渠道有限,发行理财产品动力较大,占比迅速崛起,四大行占比萎缩。2015年城商行和农村金融机构总占比只有16.93%,2016年攀升至20.80%,而股份银行基本保持不变,五大行市场份额占比有所下降。其中,2015年-2016年城商行募集资金余额占比分别为 13.06%、15.15%,农村金融机构3.87%、5.65%。

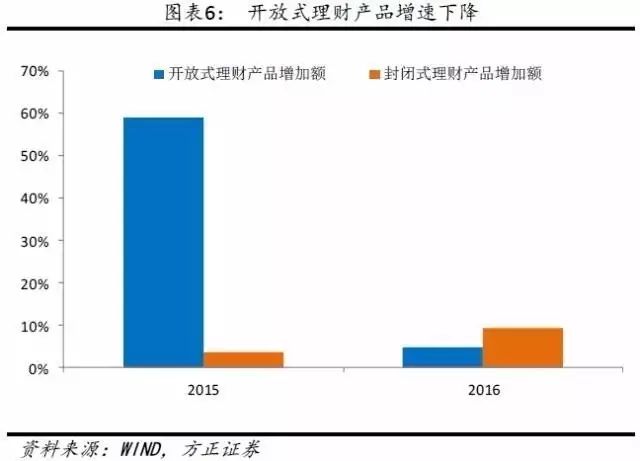

3)从开放式和封闭式理财产品来看,开放式理财产品募集资金增加速度大幅减缓,导致了银行理财产品总体募集资金增加速度明显下降;封闭式产品募集资金增速有所上升。从开放式理财产品来看,2016年全年累计募集资金121.1万亿元,较2015年增加4.8%,而2015年增速达到59.03%;从封闭式产品来看,2016年累计募集资金46.83万亿元,较2015年增加9.27%,前值3.75%。

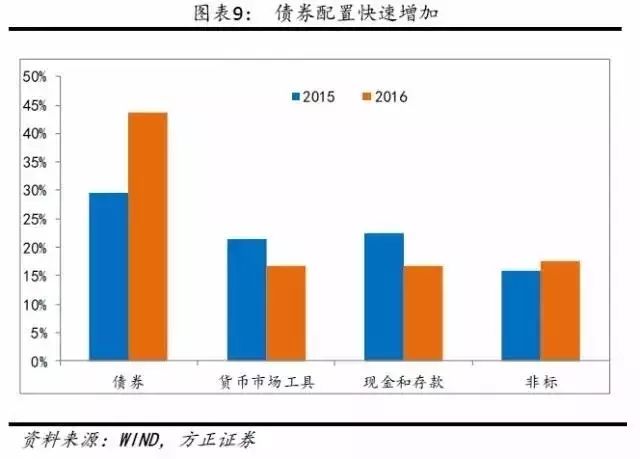

4、从投资方向来看,债券和非标上升(部分间接进入房地产、地方融资平台和两高一剩领域),货币和非标下降,加杠杆、加久期、降信用。债券占据银行理财资产配置份额达43.76%。非标债权、存款和货币市场工具分别占17.49%、16.62%及13.14%。

1)从配置时间上看,债券配置主要是上半年占比大幅增加。

2016年末,理财配置债券较2015年底提高14个百分点,超2016年6月末3个百分点,2016年下半年以来增速放慢是央行锁短放长去杠杆、四季度起表外理财纳入MPA考核、中美加息预期、债市调整等因素所致。

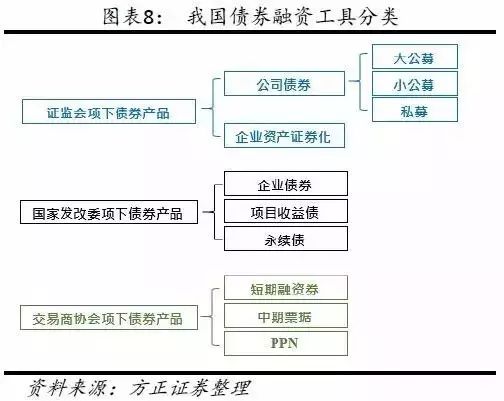

2)从配置种类来看,银行理财所配置的债券,主要以商业性金融债、企业债券、ABS等为主,占比接近80.14%。

这得益于2012年后债券市场的快速发展,现已形成以发改委、证监会和交易商协会为基础、多债种、多渠道的债务融资体系,用以满足不同企业的多元需求,一定程度上扩充了银行理财的资金投向。券商、银行国债、央票、政策性金融债等占比19.86%,是政府高杠杆、地方政府债务难题、市场避险情绪逐步修复等多因素造成的。

3)银行理财通过资产配置直接或间接地进入实体经济。

2016年末,理财资金通过债券、非标、权益类资产等向实体经济投入19.65万亿,占理财资金投资各类资产余额的67.41%,较年初增加3.77万亿元。

5、在新监管环境下,理财和同业负债优势下降,未来银行理财增量资金可能放缓,表外回到表内是大势所趋,存量理财资金穿透监管、一一对应面临挑战。

1)增速放缓。

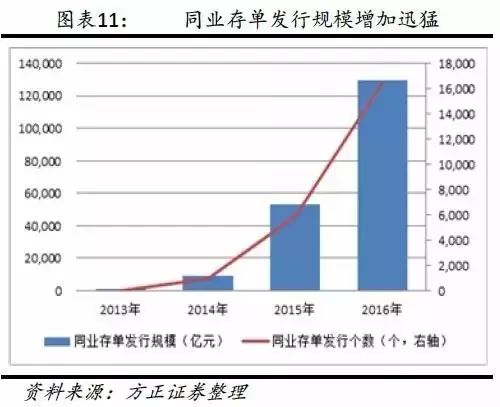

2017年是金融监管的大年,表外理财纳入MPA考核,同业存单-同业理财-委外投资的套利链条面临重新纳入监管轨道。

2)收益上行。

十年期国债到期收益率,2016年初2.8%、年末3.0%、目前3.6%,1年期同业存单,2016年2月2.8%、年末3.67%、目前4.67%。

3)结构上同业占比下降,个人理财增加。

2015年以来很多中小银行规模快速发展来自同业迅猛增加。随着监管加强,同业在理财占比不再快速上升,可能略有下降。中小银行可能通过个人理财的发行来对冲同业下降对规模造成的影响。

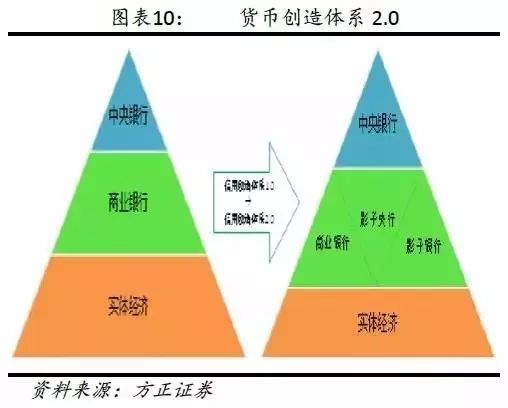

6、金融去杠杆就是“影子央行+影子银行”货币创造体系纳入监管的过程。

2014年以来,伴随着金融自由化、利率市场化和货币宽松周期,“中央银行+商业银行”的货币创造1.0体系转向“中央银行+影子央行+商业银行+影子银行”的货币创造2.0体系。中央银行通过再贷款工具为大型商业银行提供流动性,而其中的一部分基础货币则由大型商业银行通过同业存单等工具“搬运”给中小商业银行。在传统的“中央银行+商业银行”体系之外游离着“影子央行+影子银行”的货币创造体系,而影子体系享受着较为宽松的监管环境,形成同业存单-同业理财-委外投资的自我膨胀的套利链条。

过去这些年所谓的金融加杠杆就是“影子央行+影子银行”货币创造体系膨胀崛起的过程,当前以及未来所谓的金融去杠杆就是“影子央行+影子银行”货币创造体系纳入监管的过程。