正文

随着币安模仿

OK

的交易所联盟计划,开放

1000

个名额的共赢计划

,

将交易挖矿及其代表

FT

推到了币圈的焦点下。关于

FT

的性质、运行奥秘已有多位大佬进行了深度解读,但是在日常交流中,还是有很多朋友都不太接受他的传销定性,很多人对它的运行规则都没准确了解。按照之前跟红烧肉忠实粉丝多次干仗的经验,戳破泡沫往往都是非常得罪人的。而且我的相关分析,其实都是在蓝总、三十层两位大佬的基础上进行演算,缺乏新意,也没能计算出它的具体崩盘时间节点,帖子发不发我犹豫了很久,在俱乐部大佬们的鼓励下,我还是决定发出来。

先声明,热烈欢迎理性讨论打脸,但是无理取闹的滚远点。

以能不能赚快钱作为价值唯一评判标准的请点击右上角×。

主要包括四个方面内容:

FT

的规则,

FT

的传销本质,

FT

的结局,

FT

及其模仿者长期繁荣对现有格局的影响。由于内容会比较长,先上结论:

①

FT

的规则设计非常巧妙,值得佩服;

②

FT

的分发是高价

ICO

,结合了手续费分红就是绝对的传销;

③

FT

最终不会是传统意义上的死亡,最后会因为价格几乎归零、交易量几乎归零而被人遗忘;

④

FT

会造成行业整体萎缩,持续时间越长,对行业危害越大。

一、

FT

的运行规则

FT

的规则在其平台的运行过程中做了很多细节调整,比如

FT

分发时间、分红比例、

FT

持仓量计算规则、平准基金设立等等,但是都没有改动其迅速走红的重要设计,主要包括以下四个内容:

①

所有交易全额返还手续费,按照市价全额折算,以

FT

的形式返还;

②

所有持有流通

FT

的人按照持有量分享平台手续费的

80%

(部分条件是全额分红),平台收的什么就分什么,包括

FT

但不只是

FT

;

③

流通

FT

的增发量不仅仅包括手续费返还的

FT

,还有平台及相关利益方同步解锁的

FT

;

④

平台及相关利益方能够保证拥有

49%

以上的流通

FT

。

这四个规则是

FT

的核心,前面

2

条绝大多数人都非常了解,但是第三条和第四条很多人并没有注意到,并有诸多质疑。现解释如下:

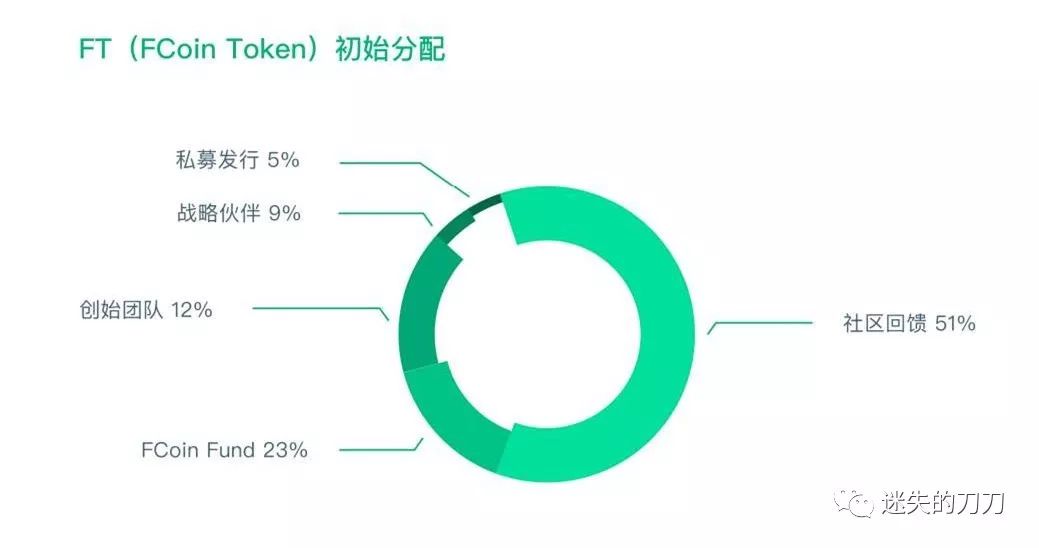

按照白皮书,

FT

的分配是社区回馈

51%

,而剩下的

49%

由团队、基金、私募等四方瓜分。按照币圈的标准,

49%

这个比例并不算高,直接分给团队的只有

12%

,也相当的低调,这是张某人大量宣传的重点,也是很多脑残粉引以为傲的地方。但是这个设定有一个附加条款,就是解锁条件,不是根据时间触发的,而是跟社区回馈的部分等比例解锁。只要团队相关利益方不出售

FT

,再加上平台启动时不可避免的自己预挖,他们可以稳定占有超过

49%

的流通

FT

。

那么,我们回到规则的第

2

条,就算是平台手续费全额分红,平台及其相关利益方仍然可以正大光明的拿走

49%

以上的利润。这是一个绝妙的设计,既保证了相关利益方的高额收益;又可以囤积资金回购

FT

,为平台续命;还忽悠了大量的韭菜,我们义务劳动不收费还贴钱。当然,在这一点上,他们没有

OK

那么无耻,锁定的

OKB

还依然可以分红。

二、

FT

的传销本质

由于

FT

在按照市价以

FT

全额返还手续费,还把平台收益拿出来分给所有的

FT

持有人。这种表面上的亏钱买卖被脑残粉吹嘘成良心平台,还把政治课本里面的三座大山拉出来大肆宣传。

按照

FT

的解锁规则,

FT

是按照手续费的数额,以市价形式进行的

ICO

。这一模式与

eos

的天天

ICO

非常接近。但是,平台收益直接分红,会极大的刺激不以价差为追求的无效交易。当

FT

价格稳定甚至上涨时,现有的

FT

持有者会有巨大的动力不仅自己拼命刷单,还会鼓动其他人拼命刷单。是不是发现了跟传销拼命发展下线的熟悉套路?

具体的分析大家有兴趣可以去看蓝总的帖子,里面非常详细。

https://mp.weixin.qq.com/s/rMpUSQXPwUqOcFdRjs4IXw

三、

FT

的结局是什么

?

不管是不是

FT

的参与者,其实都非常关心

FT

的结局是什么,如果注定要崩盘,那么能不能准确预测崩盘的时间;如果后面能够存活甚至发展成为头部交易所,那么什么要素会引发它的质变?

1

、用户分析

FT

的用户可以简单的分为两类:刷单用户和追求价差的正常用户。刷单用户以手续费换取

FT

和分红,在

FT

释放完毕之后,分红会显著低于手续费支出,毫无疑问会离开。正常用户最看重的是资金安全、操作体验、交易深度。在目前,

FT

价格暴跌,平台有随时跑路风险;刷单用户大量挤占交易系统资源,正常交易体验感较差;

FT

唯一能够提供的就是天量刷单带来的交易深度,而这个虚假深度不仅会随着刷单消失而消失,还可能衍生出阶段性垄断币种高价对敲,让用户高价接盘的问题。同时,即使是手续费全额分红,在

FT

完全释放之后,如果不考虑平台相关利益方高价出售

FT

的情况,用户整体实际支出的手续费也是千分之一的

49%

,接近万分之五,费率也是显著高于币安的万分之三。

因此,不管是从哪个角度来看,

FT

的用户最终都会基本流失,最终的结局都是死亡。

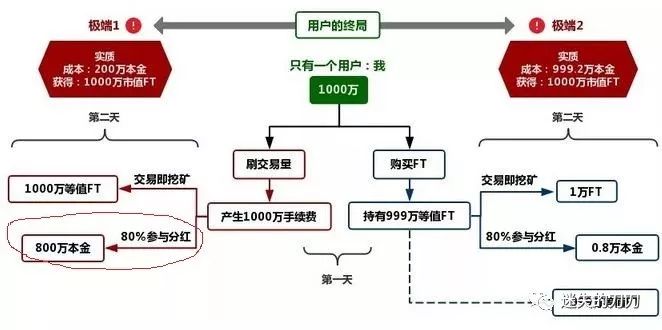

2

、刷单成本修正

大神三十楼将用户同一化来分析

FT

的成本,方法独到,浅显易懂。但是在分析中漏算了平台方的利润抽成,虽然在文末加上了,但是却算反了

FT

的成本变化方向。

即使是初始状态

FT

的流通量为零,在红圈里面,用户实际能够拿到手的分红也只有

408

万;即使是

100%

参与分红,用户也只能拿到

510

万。这个时候,

FT

的实质成本并没有进一步减小,反而是急剧的升高,

80%

分红时,名义一千万市值的

FT

成本为

592

万,

100%

分红时,成本为

490

万。

这个分析会发现,平台方抽取的利润越高,刷单用户的

FT

成本越高,反而会因为获利程度较低而继续刷单。在传统的传销盘中,利益方分成越高、崩盘越快,这两者恰恰是相反的。

其背后的逻辑是,平台让渡给刷单用户的利益越多,用户的

FT

成本越低,名义回报越高,越容易发生大量挤兑离场而崩盘。同时,平台方抽取的利润不能过高,这样会因为刷单的

FT

成本过于靠近直接购买而失去刷单动力。

3

、平台自启动分析

历史经验告诉我们,新开的交易平台,在初期都惨淡经营,极难进入交易深度与用户增长相互促进的正向循环中。其根源在于正常用户都是以价差获利的,而新平台在启动时,只有平台放血成为用户的对手盘才能促进用户持续交易,这一过程漫长而痛苦,这导致平台交易平台自启动极其困难。

而

FT

由于手续费返还和分红互相激励,在启动初期,即使是平台相关利益方互不信任,没有任何一个外来用户,也能够采取等比例出资,投入启动资金进行刷单。而此时,资金完全内循环,只需要支付少量的平台运行开支。在几乎零成本的情况下,很容易交出巨额交易量和高额分红的漂亮答卷。在利益关联名人的宣传与漂亮数据的吸引之下,外部资金会蜂拥而至,轻松完成自启动过程。

4

、平台方有没有刷单可能

在平台启动阶段,为了宣传,平台方有强烈的刷单动机,肯定会刷单。

在平台启动之后,由于刷单的手续费会分给流通

FT

的持有人,只要平台没有占有

100%

的

FT

,都会有部分手续费流失,对平台方来说都是负收益。但是,由于平台方在分发和抛售

FT

时占有绝对优势地位,因此,在不考虑出现

FT

挤兑时,他们可以轻松抹平负收益。即使是负收益,出于美化数据、品牌宣传等目的,在成本可控的情况下,仍然会出现刷单。

5

、

FT

的强烈通胀属性

由于在按照市价等额返还用户

FT

的同时,还会解锁平台及相关利益方对应数量的

FT

。假设某一时段平台手续费为

Q

,对应返还用户

A

个

FT

,而同期解锁的

FT

总量却约为

1.96A

,这带来严重的通胀预期,会导致

FT

的价格持续下滑。

6

、平台死亡的临界点

按照资金盘模式,项目方跑路的时间节点是现金流为零的时候。按照赚钱的逻辑,当项目方预期收益为零时,就会停止维持系统运行,

FT

平台宣告死亡。为了便于分析,我们剔除重大意外事件导致的平台死亡,仅从用户完全流失和平台现金流转负两个维度分析。

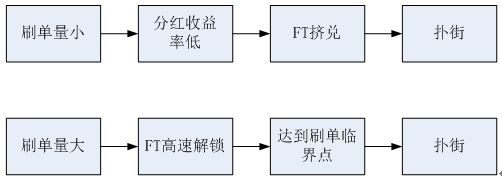

首先进行用户分析。平台的稳定包括

FT

的持有人不挤兑和一定的交易量抽取手续费分红。而稳定持有

FT

的根本动力来自于稳定的派息增值。因此,用户流失的临界点是刷单停止。用户刷单的根本动力来自于根据手续费派发的

FT

带来的分红。假设在某一周期的

FT

派发时刻,市场流通的

FT

市值为

W

元,该周期内平台手续费总额为

Q

元,由于瞬时状态下

FT

的价格固定,简化

FT

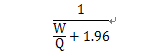

持仓量的阶段快照平均,此时,刷单用户的整体分红为:

在

FT

的价格固定的情况下,刷单用户的整体回报约为:

虑到

FT

的巨大通胀预期,以及数字币波动剧烈的事实,当该回报值低于

5%

时,几乎不会有人会冒

着本金归零的风险去继续刷单。

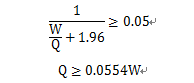

由于

FT

的数量设定了

100

亿的上限,因此

1.96Q

要小于未解锁的

FT

按当前价格计算的市值。即当

FT

价格为

K

元时:

如果将

FT

的价格设定为

3

元,通过计算可知,当前

FT

流通量达到

70

亿时,就没人愿意继续刷单了。

同时,我们还可以当前持仓用户的分红收益率为:

棒不棒?还是这个式子。

于是,

FT

的系统进入了一个死循环。

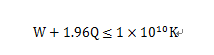

我们再来分析平台的现金流转负的情况。由于资金不会凭空消失,只有当大量用户出现抛售

FT

提现离场的时候,才会出现现金流转负。如果保持

FT

价格不变,我们可以按照固定数量对

FT

解锁过程进行分段,初始单位市值的

FT

预期获得的分红收益为:

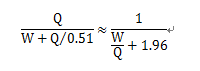

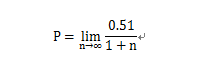

而

FT

有着强烈的贬值预期,价格的周期性贬值余额为

0.51

。因此,在贬值过程中,由于分红是按持仓数量分发,这导致初始单位市值的

FT

的收益会被剧烈摊薄,预期获得的分红收益修正为: