正文

今年上半年基建投资累计增速(16.9%)远远高于制造业(5.5%)和房地产投资(8.5%),基建对整体投资贡献颇多。但是近期财预50号文和87号文等政策的集中出台或将对地方未来融资形成制约,因此市场对下半年基建担忧较大。我们财政系列的首篇报告将对财政收支体系进行梳理,然后在此基础上对下半年的财政支出进行预测。

一、财政收支主要是一般公共预算和政府性基金收支

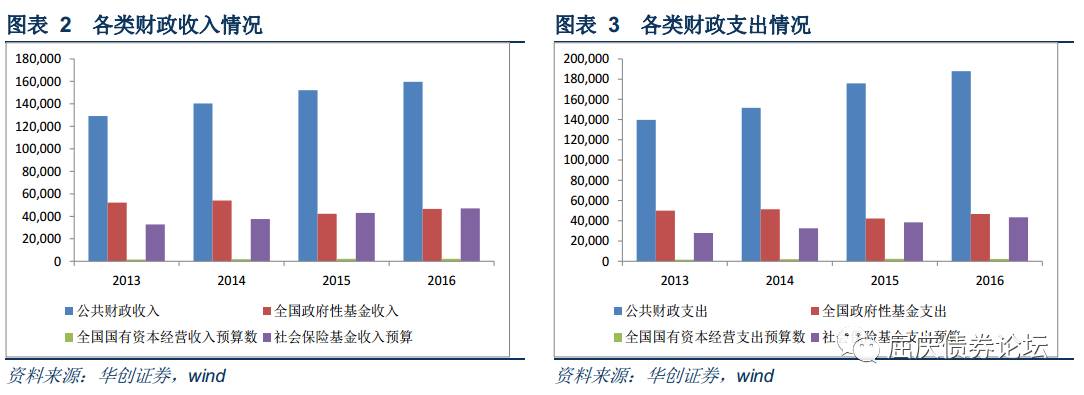

财政预算管理可分为一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金等四类。

(1)一般公共预算:财政收支的核心

税收是全国一般公共预算收入的主要来源。

一般公共预算总收入总共包括三部分:一般公共预算收入、调入资金以及结转结余。其中税收收入是一般公共预算收入的主要来源;调入资金是从政府性基金预算和国有资本经营预算中划拨到一般公共预算中;结转结余资金是指历年使用过程中剩余留作后续年份使用的资金。

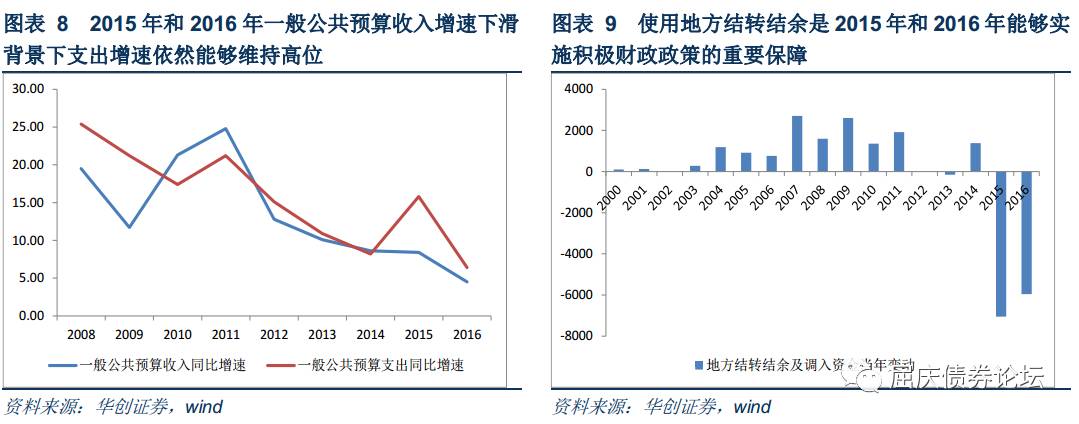

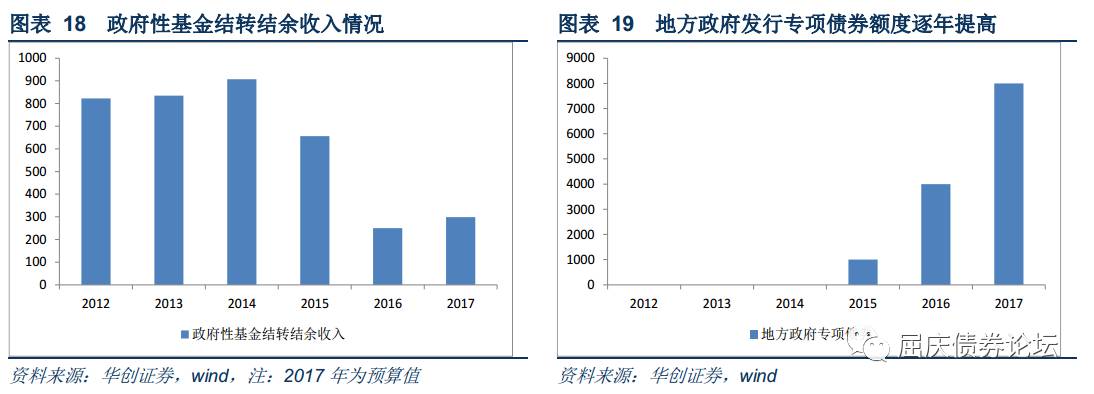

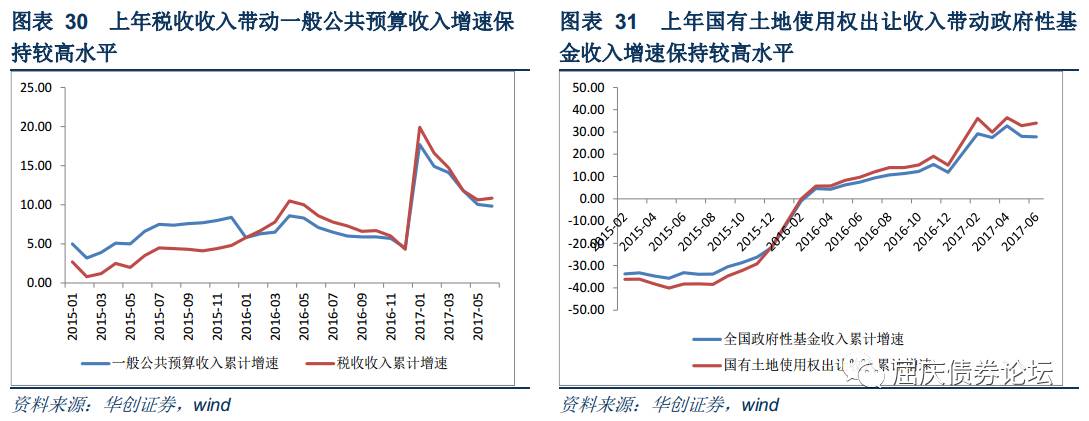

2015年和2016年在一般预算收入同比增速下滑的背景下之所以能够实施积极的财政政策主要就是因为地方结转结余的大量消耗。2016年底地方结转结余剩余3479.7亿。

一般预算赤字由国债和地方政府一般债券弥补。

一般公共预算总支出和总收入之差即为赤字,由中央发行国债、地方发行地方政府一般债券弥补。

近几年,无论是中央还是地方财政赤字均处在不断扩大的通道中。

(2)政府性基金预算:国有土地使用权出让占据主导

国有土地使用权出让收入是全国政府性基金收入的主要来源。

政府性基金收入总共包括三部分:全国政府性基金收入、结转收入和地方政府发行专项债券收入。国有土地使用权出让收入是全国政府性基金收入的主要来源;地方政府专项债券额度逐年提高;结转收入年初预算确定,后续变化不大。

政府性基金收支之差一部分调入一般公共预算,剩余部分作为结转供下一年使用。

我们推测2017年使用地方结余中的2000亿,规模可观。

(3)国有资本经营预算:规模远小于其他预算

(4)社会保险基金:只可流入、不可流出

二、政府性基金支出高增速对冲一般预算支出低增速负面影响,下半年基建预算内支出并没有那么悲观

不考虑预算收入调整的情况:

在盘活存量资金的背景下,一般公共预算实际支出需要加上3479.7亿地方结转结余,政府性基金支出可以使用上一年结余中的2000亿,则

不考虑预算收入调整的情况时,下半年一般公共预算支出增速为-4.7%、政府性基金支出同比增速为22.4%,一般公共预算支出增速确实有较大的压力,或将对基建形成拖累。

考虑预算收入调整的情况:

展望下半年,房地产等需求将有所回落,但低能级城市房地产依然维持较好状态、汽车也在步入逐步回暖通道,因此我们预计工业增速的下滑幅度有限。近期大宗商品的暴涨或对冲PPI的下行趋势,甚至PPI可能再度回升。综合来看,我们认为

下半年一般公共预算收入增速依然不差,预计小幅下滑至10%;

土地出让方面,一线城市目前库存水平较低,预计未来政府会加大土地供应,低能级城市销售向好趋好保持的背景下,土地市场回落空间有限,因此我们

保守估计下半年政府性基金收入增速会回落到15%。最终结果显示,即便考虑到预算收入的调整,但下半年一般预算支出同比增速仍将下滑到3.4%,低于上半年的15.8%和去年全年的6.4%。然而与此同时,下半年全国政府性基金支出增速同比增速则大幅增长到50%。

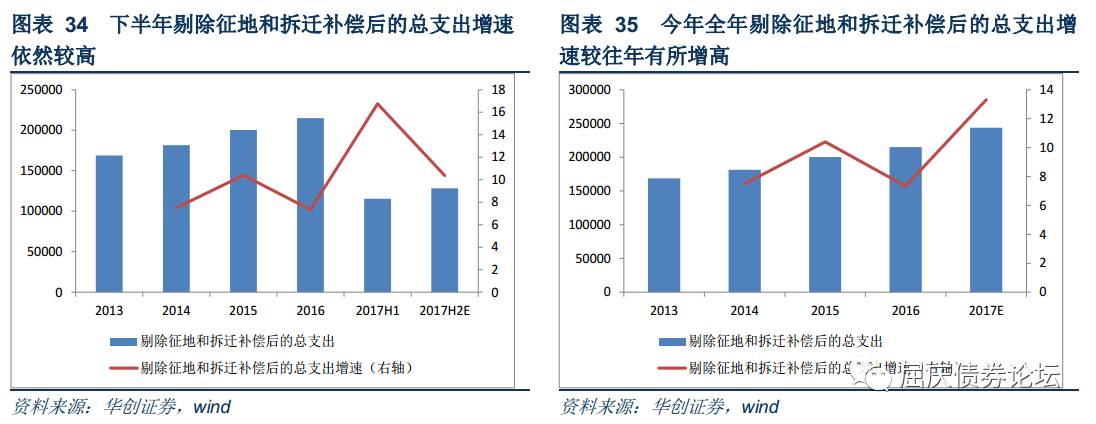

下半年剔除征地和拆迁补偿后的总支出增速依然较高。

最后落实到对基建的影响上,我们认为政府性基金支出中的征地和拆迁补偿这一项对基建无直接拉动作用,因此需要在政府性基金支出中予以剔除。

预计下半年剔除征地和拆迁补偿后的总支出增速为10.4%,虽然较上半年有一定的回落,但增速水平并不差于前几年。全年来看,今年剔除征地和拆迁补偿后的总支出增速为13.3%,较往年也有所提升。

整体而言,尽管下半年一般公共预算支出同比增速将出现一定程度的下滑,或将对基建的预算内资金来源造成一定负面影响,但是也需要看到在土地市场预计仍将活跃和盘活财政存量资金的背景下,全国政府性基金支出增速一路走高。从总的影响上看,今年下半年剔除征地和拆迁补偿后总支出增速为10.4%,增速水平并不差于前几年。因此我们认为,政府性基金支出高增速将对冲一般预算支出低增速的负面影响,政府广义支出不差,下半年基建预算内支出并没有那么悲观。

今年上半年固定资产投资累计增速为8.6%,投资增速维持高位对经济形成了有力的支撑。从投资的主要构成项来看,上半年基建投资累计增速(16.9%)远远高于制造业(5.5%)和房地产投资(8.5%),基建对整体投资贡献颇多。但是近期财预50号文和87号文等政策的集中出台或将对地方未来融资形成制约,因此市场对下半年基建担忧较大。作为基建资金最稳定的来源,财政收支是未来基建的重要保障。我们财政系列的首篇报告将对财政收支体系进行梳理,然后在此基础上对下半年的财政支出进行预测。

一、财政收支主要是一般公共预算和政府性基金收支

预算管理体制是我国财政收支体系的核心,当年的财政预算情况在财政部制定完成之后交由人大会议审议通过,最终的执行结果会反映在次年公布的财政预算执行报告中。

财政预算管理可分为一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金等四类,其中国有资本经营预算规模较小。

下面将以2016年为例分别梳理这四种预算,并对它们之间的勾稽关系进行介绍。

(1)一般公共预算:财政收支的核心

一般公共预算是以税收为主体的财政收入,支出主要用于保障和改善民生、推动经济发展、维护国家安全、维持国家机构正常运行的预算。

从收入端来源来看,一般公共预算总收入总共包括三部分:全国一般公共预算收入、调入资金以及结转结余。

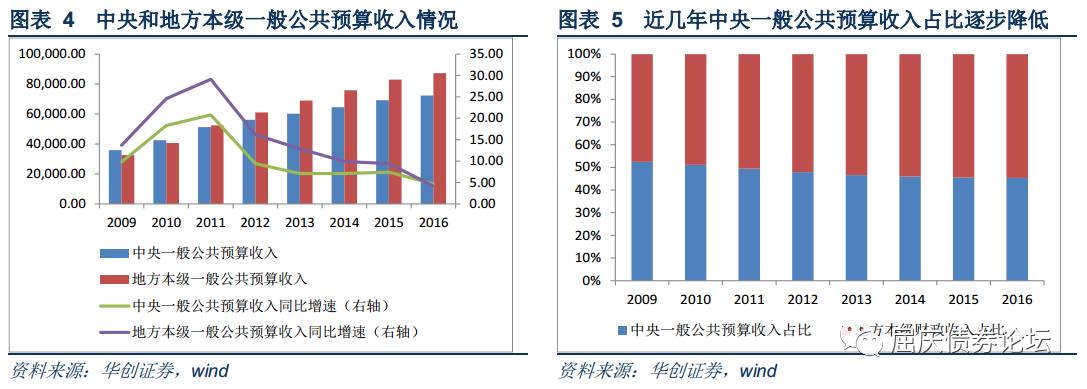

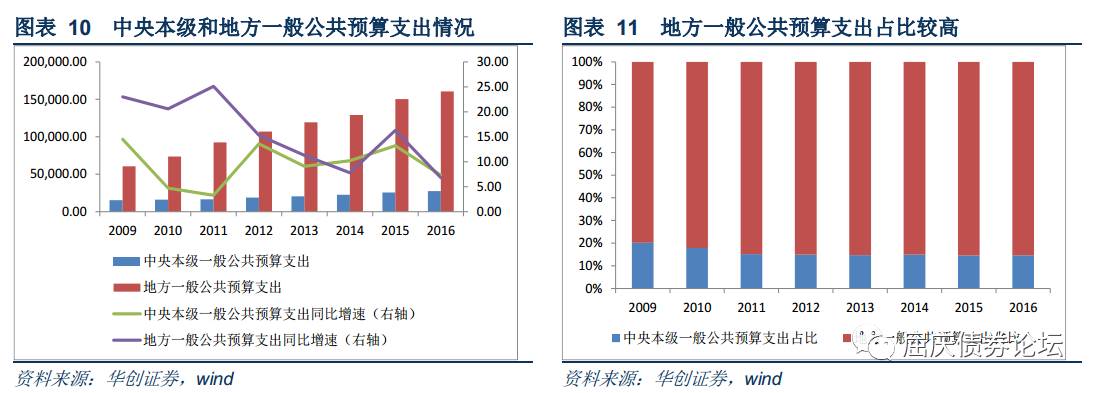

全国一般公共预算收入在中央的部分是中央一般公共预算收入,2016年总额达到7.24万亿;在地方的部分是地方一般公共预算收入,具体包括地方一般公共预算本级收入和中央对地方税收返还和转移支付,2016年两者分别为8.72万亿和5.95万亿;中央一般公共预算收入的一部分会以“中央对地方税收返还和转移支付”的支出形式转移给地方,因此在计算全国一般公共预算收入时应该是中央一般公共预算收入+地方一般公共预算收入-中央对地方税收返还和转移支付,或者是中央一般公共预算收入+地方本级一般公共预算收入,2016年全国一般公共预算收入为15.96万亿。

从占比上看,中央一般公共预算收入占全国公共预算收入的比重从2009年的52.4%一路下滑到2016年45.4%。

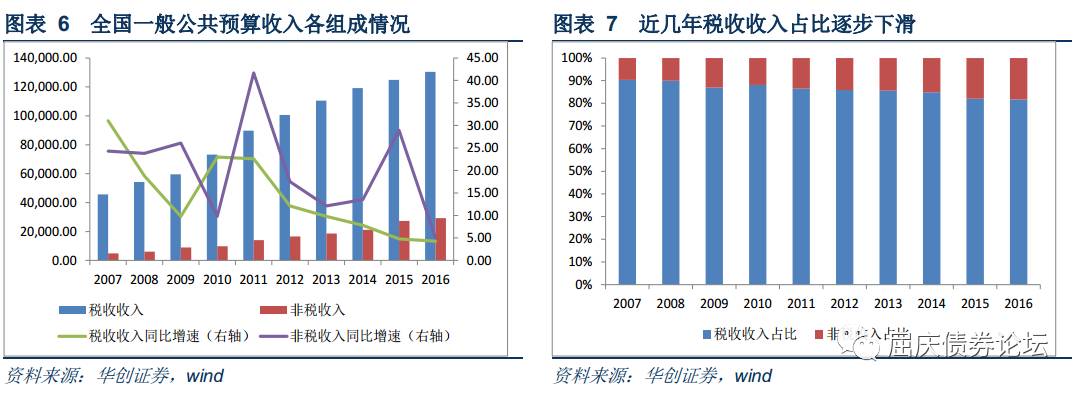

税收是全国一般公共预算收入的主要来源。

按照收入组成来看,全国一般公共预算收入主要包括税收收入和非税收入。税收收入中占比较高的是国内增值税(31.2%)、企业所得税(22.1%)、营业税(8.8%)和国内消费税(7.84%)等,我国税制结构依然呈现出流转税占据主导的模式。非税收入主要是指除税收以外,由各级政府、国家机关、事业单位、代行政府职能的社会团体及其他组织依法利用政府权力、政府信誉、国家资源、国有资产或提供特定公共服务、准公共服务取得的财政性资金,主要包括专项收入、行政事业性收费收入、罚没收入等。

2016年税收和非税收入分别为13万亿和2.9万亿,税收收入是一般公共预算收入的主要来源,但从历史趋势上看,税收收入占比从2007年的90.3%不断下滑到2016年81.7%。

使用地方结转结余是2015年和2016年能够实施积极财政政策的重要保障。

除了全国一般公共预算收入外,调入资金和结转结余也是一般公共预算总收入的重要来源。其中

调入资金

是从政府性基金预算和国有资本经营预算中划拨到一般公共预算中(具体情况会在下文详细介绍),划拨的具体金额在每年的预算报告指明,2016年中央调入资金为315亿,地方调入资金为400亿。

结转结余资金

是指历年使用过程中剩余留作后续年份使用的资金,

中央部分为中央预算稳定调节资金,

每年预算报告会写明当年调入量,一般情况下这笔资金当年不会全部使用,剩余部分会以支出的形式重新补充到中央预算稳定调节资金的大池子中。2016年中央预算稳定调节基金年初预算调入量为1000亿,最终剩余补充回去为782亿(其中包括500亿中央预备费未使用部分,1000亿剩余补充部分应该小于782亿),2016年年底中央预算稳定调节基金余额为2678亿。

地方结转结余部分

资金量较大,主要是因为2015年以前绝大多数年份地方财政均有结余。但是从2015年开始地方财政大量消耗这部分资金,2015年和2016年分别消耗了7055亿和5956亿(该数字实际上是使用地方结转结余及调入资金,但考虑到地方调入资金量较小,可以近似看作是消耗地方结转结余资金)。

2015年和2016年在一般预算收入同比增速下滑的背景下之所以能够实施积极的财政政策(支出增速能够维持较高水平)主要就是因为地方结转结余的大量消耗,根据2016年的财政决算报告,地方结转结余2016年底剩余3479.7亿。

从支出端去向来看,一般公共预算总支出主要包括全国一般公共预算支出和补充中央预算稳定调节基金。

对应于收入端,总支出应该包括地方结转结余以及调入资金的剩余补充量,但是从2015年开始上述资金当年就全部用完。

全国一般公共预算支出

在中央的部分是中央一般公共预算支出,2016年总额达到8.7万亿,其中包括中央本级一般公共预算支出2.7万亿和中央对地方税收返还和转移支付5.9万亿;在地方的部分是地方一般公共预算支出,2016年总额为16万亿。与收入端类似,在计算全国一般公共预算支出时应该是中央一般公共预算支出+地方一般公共预算支出-中央对地方税收返还和转移支付,或者是中央本级一般公共预算支出+地方一般公共预算支出,2016年全国一般公共预算支出为18.78万亿。

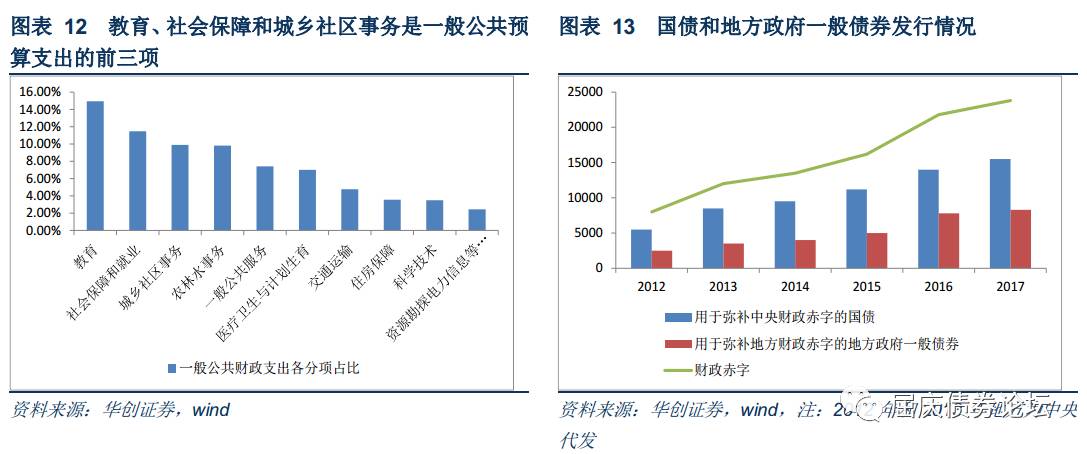

从占比上看,中央一般公共预算支出在全国公共预算支出的比重较小,近几年在15%左右。

补充中央预算稳定调节基金是当年中央预算稳定调节基金调入和中央预备费未使用剩余部分,2016年总额为782亿。

教育、社会保障和城乡社区事务是一般公共预算支出的前三项。

按照支出组成来看,一般公共预算支出主要用于保障和改善民生、推动经济发展、维护国家安全、维持国家机构正常运行的预算,其中教育(14.9%)、社会保障(11.5%)和城乡社区事务(9.9%)是一般公共预算支出的前三项。

一般预算赤字由国债和地方政府一般债券弥补。

上述一般公共预算总支出和总收入之差即为赤字,其中中央财政赤字由中央发行国债弥补,地方财政赤字由地方发行地方政府一般债券弥补。具体的发行规模根据财政赤字的大小而定,在年初的预算报告中会写明,后续一般不发生变动。

近几年,无论是中央财政赤字还是地方财政赤字均处在不断扩大的通道中,2016年用于弥补赤字的国债和地方政府一般债券额度分别为1.4万亿和0.78万亿,合计为2.18万亿,2017两者分别上涨到1.55万亿和0.83万亿,合计达到2.38万亿,今年财政支出的空间更大。

总的来说,

与基建投资密切相关的一般公共预算支出计算公式为:

公式(1):一般公共预算实际支出 = 中央一般公共预算收入+地方本级一般公共预算收入+中央预算稳定调节基金调入量+中央政府性基金预算、中央国有资本经营预算调入量+使用地方结转结余及调入量+财政赤字-补充中央预算稳定调节基金

对应到2016年具体计算过程如下:

187841.14 = 72357.31+87194.77+1000+315.06+5956.02+21800-782.02 (单位亿)

(2)政府性基金预算:国有土地使用权出让占据主导

政府性基金预算是国家通过向社会征收以及出让土地、发行彩票等方式取得收入,并专项用于支持特定基础设施建设和社会事业发展的财政收支预算。

政府性基金预算的管理原则是:“以收定支、专款专用、结余结转使用”,

基金支出根据基金收入情况安排,自求平衡。当年基金预算收入不足的,可使用以前年度结余资金安排支出,当年基金预算收入超出预算支出的,结余资金结转下年继续安排使用。各项基金按规定用途安排,不调剂使用。

从收入端来源来看,政府性基金收入总共包括三部分:全国政府性基金收入、结转收入和地方政府发行专项债券收入。

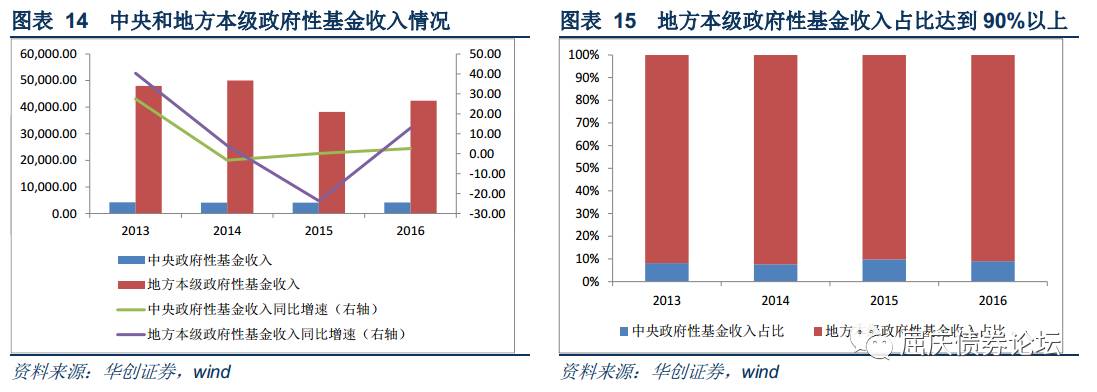

全国政府性基金收入在中央的部分是中央政府性基金收入,2016年总额为4178.1亿;在地方的部分是地方政府性基金相关收入,具体包括地方政府性基金本级收入、中央政府性基金对地方转移支付收入和地方政府发行专项债券募集资金,2016年三者分别为42440.5亿、1110.1亿和4000亿。计算全国政府性基金收入时应该是中央政府性基金收入+地方政府性基金相关收入-中央政府性基金对地方转移支付收入-地方政府发行专项债券募集资金,或者是中央政府性基金收入+地方政府性基金本级收入,2016年全国政府性基金收入为46618.6亿。

从占比上看,地方本级政府性基金收入占比达到90%以上。

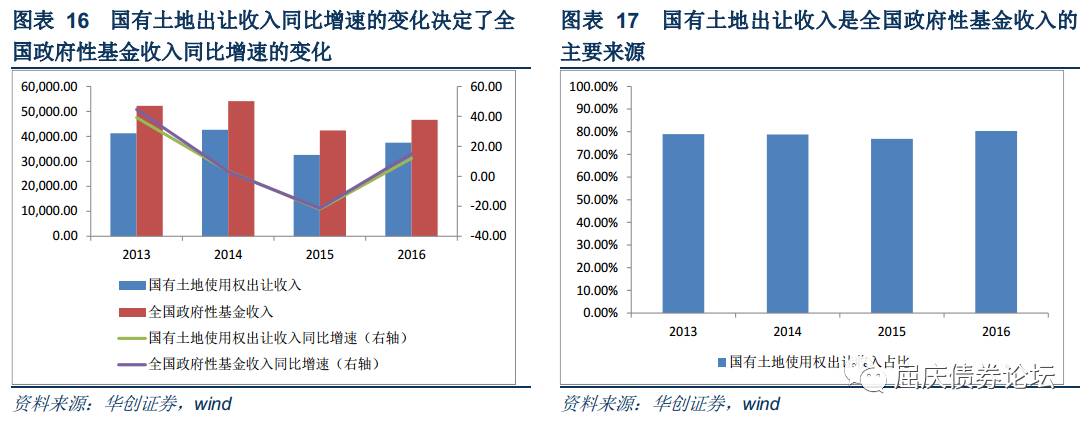

国有土地使用权出让收入是全国政府性基金收入的主要来源。

按照收入组成来看,全国政府性基金收入包含37项收入,其中

国有土地使用权出让收入是指政府以出让等方式配置国有土地使用权取得的全部土地价款(不含代收代缴的税费),其占全国政府性基金收入的比重稳定在80%左右,因此国有土地使用权出让收入是全国政府性基金收入的主要来源。国有土地使用权出让收入增速受房地产政策影响波动较大,因此全国政府性基金收入同比增速起伏也较大。

地方政府发行专项债券额度逐年提高。

结转收入和地方政府发行专项债券收入也是政府性基金预算来源,其中结转收入在年初预算报告即已确定,后续变化不大。从这几年情况来看,这两年政府性基金结转结余收入有所减少,本身规模也不大,这也说明政府性基金收入不能给一般公共预算收入多少支撑空间。与用于弥补财政赤字的国债和地方政府一般债券类似,地方政府专项债券在年初预算确定后就不再变化。

我国从2015年发行了1000亿的地方政府专项债券之后,2016年和2017年发行额度达到4000亿、8000亿,呈现出逐年增长的趋势。

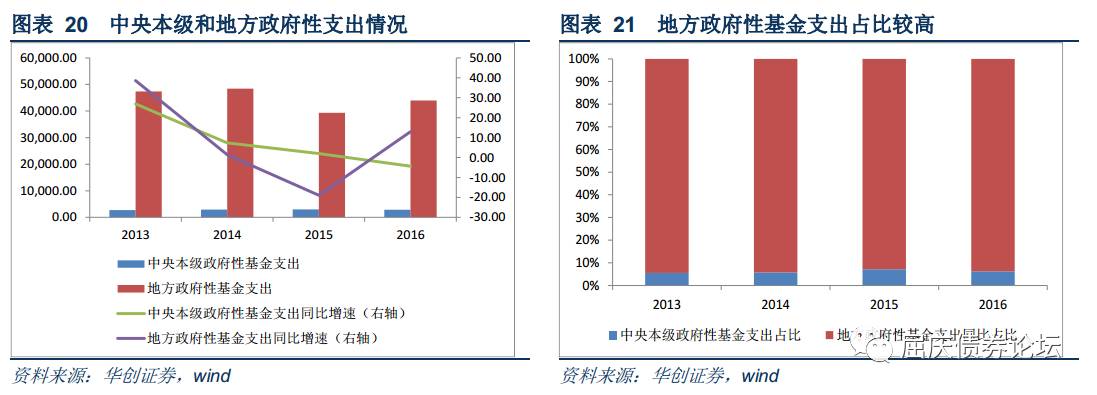

从支出端去向来看,全国政府性基金相关支出主要包括中央本级政府性基金支出和地方政府性基金相关支出,

其中中央本级政府性基金支出等于中央政府性基金支出与中央政府性基金对地方转移之差。2016年中央政府性基金支出为4000亿,对地方转移支付为1110.1亿,因此中央本级政府性基金支出为2889.9亿,再加上地方政府性基金相关支出43961.7亿,即可得到全国政府性基金相关支出46851.5亿。

从占比上看,地方政府性基金支出占比较高,达到93%左右。

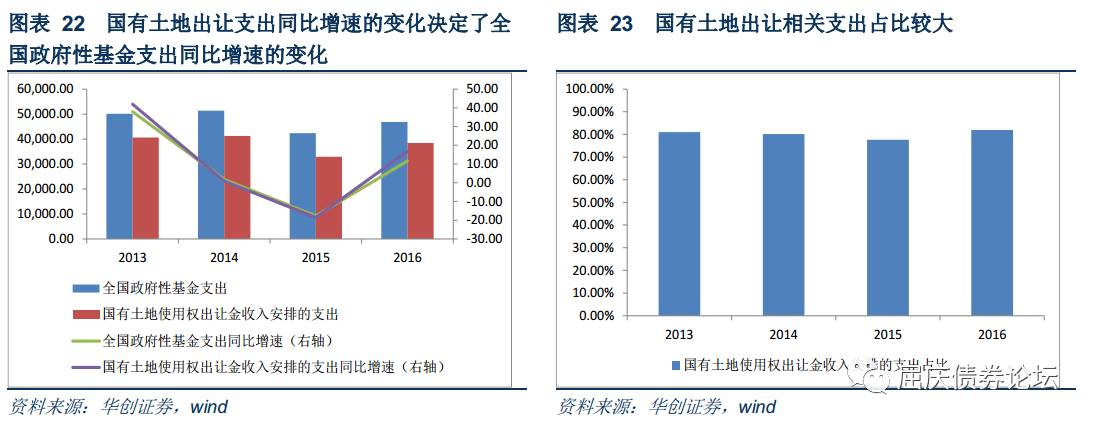

国有土地出让相关支出是全国政府性基金支出的主要去向。

按照支出组成来看,全国政府性基金支出中规模最大的是国有土地出让相关支出,

从历史数据上看,国有土地出让相关支出占全国政府性基金支出的比重稳定在80%左右,国有土地出让相关支出是全国政府性基金支出的主要去向。

全国政府性基金收支之差除调入一般公共预算外,其余部分可作为结转留待下一年使用,2016年该项结余规模可观。

我们发现,与一般公共预算收支之差(财政赤字)用发债弥补不同,全国政府性基金总收入是包含发行地方政府专项债券收入的,并且在预算执行报告中政府性基金总收入不等于政府性基金总支出,两者之差一部分调入一般公共预算,剩余部分作为结转供下一年使用。

近年来我国加大了政府性基金预算与一般公共预算收入之间的关联,从2015年开始将地方教育附加等11项基金转列一般公共预算;2016年开始将政府住房等5项基金转列一般公共预算;2017年将建设用地土地有偿使用费等3项转列一般公共预算;政府性基金剩余部分项目需要将结转超过当年收入30%的部分补充到预算稳定调节基金。

2016年全国政府性基金收入总量是50868.5亿,总支出为46851.5亿,收支之差为4017亿,其中中央部分为435.5亿,地方部分为3581.5亿。中央部分包括结转收入超过30%补充到预算稳定调节基金的110.7亿和3项调入一般公共预算的26.3亿,剩余的298.5亿结转到2017年使用;

地方部分预算执行报告没有具体说明,我们推测3581.5亿除一部分调入地方一般公共预算外,剩下的作为结转留待下年使用。考虑到2017年预算报告地方政府性基金部分没有提及这笔结转,我们推测这可能是今年政府性基金支出可能的增长空间。我们保守估计2017年这部分结余使用量为2000亿,规模相对可观,这也是今年基建资金来源的重要保障。

政府性基金实际支出可以根据预算报告大致推测:

公式(2):政府性基金实际支出 = 中央政府性基金收入+中央上一年结转+地方政府性基金本级收入+地方上一年结转+发行地方政府专项债券-政府性基金结转到下一年

(3)国有资本经营预算:规模远小于其他预算

国有资经营预算是国家以所有者身份对国有资本实行存量调整和增量分配而发生的各项收支预算。考虑到国有资本经营预算规模较前两种预算小很多,对基建的影响较小,因此这里只做简要介绍。

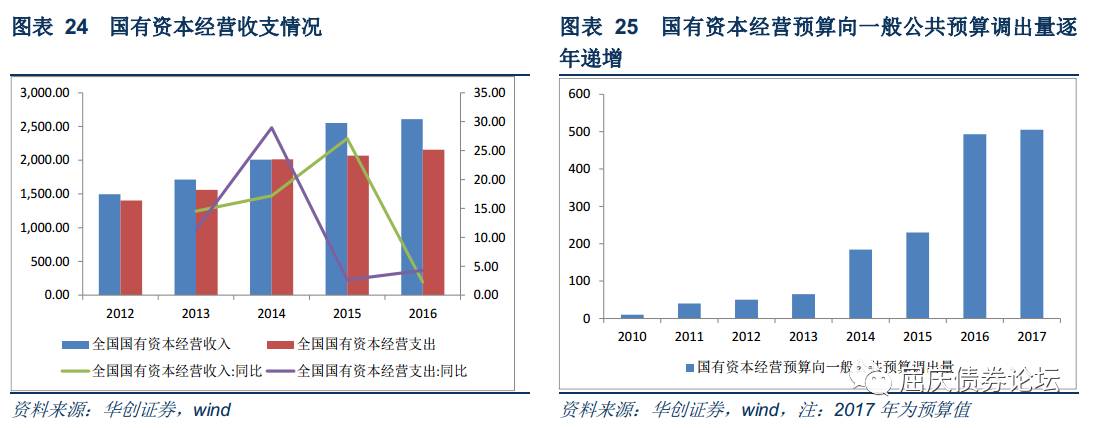

国有资本经营预算向一般公共预算调出量逐年递增。

国有资本经营预算收入主要包括国有企业上缴给国家的利润收入、股利、股息收入、产权转让收入和清算收入等,2016年总额为2609亿,规模较其他类型预算小很多。国有资本经营预算支出则主要是用于国企发展的资本性支出、费用性支出、其他支出,此外还包括向一般公共预算调出量。

2010年-2014年,国有资本经营预算向一般公共预算调出量分别为10亿、40亿、50亿、65亿、184亿,规模逐年递增。2015年又进一步要求将国有资本经营预算调入一般公共预算比例提高到16%,规模为230亿;2016年比例为19%,规模为492.9亿;2017年更是要求比例为22%,规模为505亿。

(4)社会保险基金:只可流入、不可流出

社会保险基金预算是对社会保险缴款、一般公共预算安排和其他方式筹集的资金,专项用于社会保险的收支预算。

社会保险基金预算应当按照统筹层次和社会保险项目分别编制,专款专用,不能用于平衡公共财政预算,公共财政预算可补助社会保险基金。因此,社会保险基金只可流入、不可流出,对基建不会产生影响。

二、政府性基金支出高增速对冲一般预算支出低增速负面影响,下半年基建预算内支出并没有那么悲观

考虑到目前国有资本经营预算规模较小、社会保险基金与基建无关联,因此我们只需要考虑一般公共预算和政府性基金预算的情况。

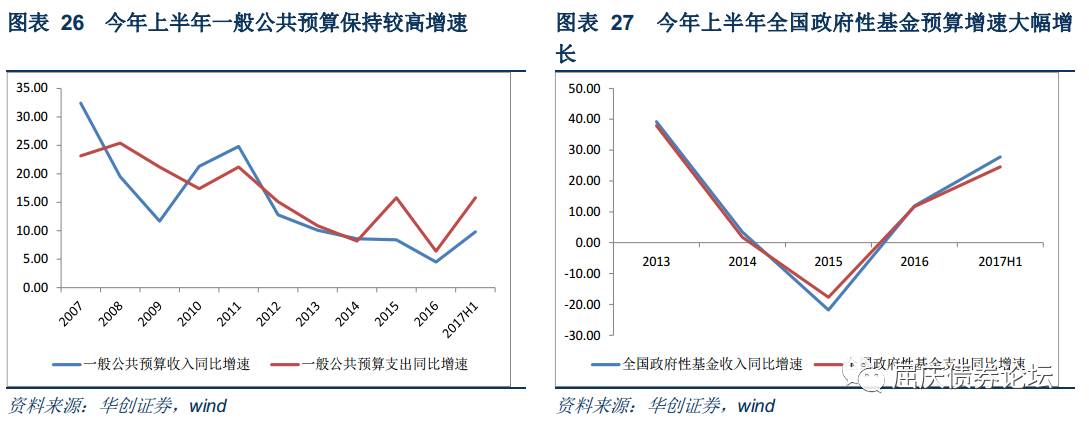

(1)今年上半年一般公共预算和政府性基金预算保持较快支出节奏

一般公共预算和政府性基金预算保持较快支出节奏,支撑上半年经济基本面积极向好。

今年上半年一般公共预算收入和支出同比增长了9.8%和15.8%,分别较去年全年提高了5.3和9.4个百分点;上半年全国政府性基金预算收入和支出同比增速为27.8%和24.6%,较去年同期大幅提高了15.9和12.9个百分点。

与基建密切相关的财政收入的大幅向好为上半年基建的稳定提供有力支撑。考虑到基建占投资的比重为25.5%,因此上半年经济基本面能够维持积极向好的态势,预算内收支的回暖功不可没。

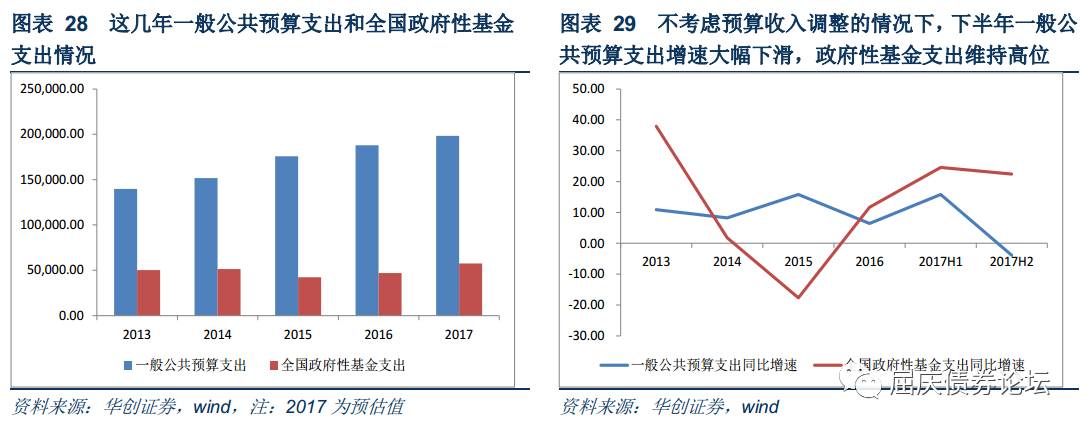

(2)不考虑预算收入调整的情况下,下半年一般公共预算和政府性基金预算支出增速分别为-4.7%和27.6%

那么下半年的财政支出的空间究竟有多大呢?我们先不考虑预算收入调整的情况,即假定全年实际收入等于预算值。根据公式(1)结合2017年财政预算报告可知,2017年一般公共预算实际支出为全国一般公共预算收入总量预算值+财政赤字+使用地方结转结余-补充中央预算稳定调节基金,考虑到前两年大量消耗地方结转结余,因此今年很有可能将2016年底剩余的3479.7亿地方结转结余全部用完,另外我们不妨假设今年补充到中央预算稳定调节基金的资金量与去年持平,这样的话,

今年一般公共预算实际支出为198342.7亿。

政府性基金方面,考虑到在制定预算时收入和支出是平衡的,因此我们可以使用政府性基金预算支出+使用上一年地方政府性基金的结转,

那么今年政府性基金实际支出为57473.2亿。

上述实际支出对应的下半年一般公共预算支出增速为-4.7%,远远小于上半年15.8%和去年全年6.4%的增速水平;下半年政府性基金支出同比增速为22.4%,基本保持上半年的较高增速水平。因此,不考虑预算收入调整的情况下,下半年一般公共预算支出增速确实有较大的压力,或将对基建形成拖累。

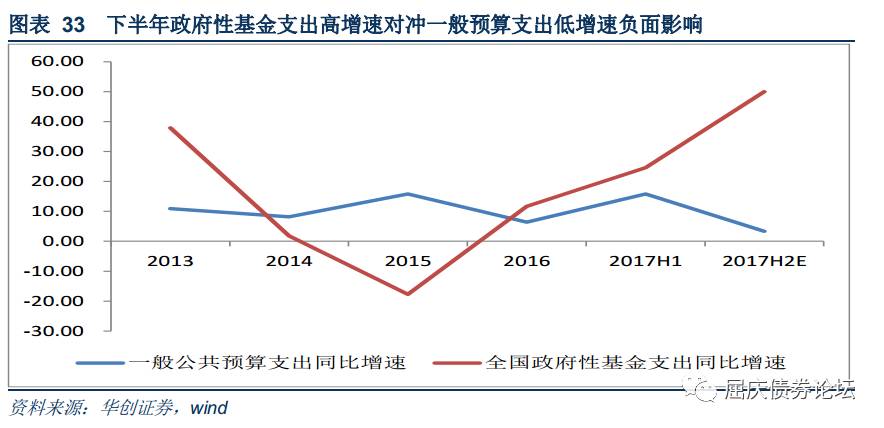

(3)考虑预算收入调整的情况下,下半年一般公共预算和政府性基金预算支出增速分别为3.4%和50%

上述测算过程中,我们假定全年实际收入等于预算值,但是今年上半年PPI增速较快、经济基本面稳定向好,带来了企业利润增速维持高位,企业利润趋好对税收增速的提高起到提振作用,在税收的带动下,一般公共预算收入增速保持较高水平。与此同时,上半年低能级(一二线以外)城市房地产成交积极回暖带来了土地市场的火热,以国有土地使用权出让为主的政府性基金收入也大幅增加。

因此,我们认为,在税收收入和土地成交的带动下,今年一般公共预算收入和政府性基金收入大概率将超出预算值。

展望下半年,房地产等需求将有所回落,但低能级城市房地产依然维持较好状态、汽车也在步入逐步回暖通道,因此我们预计工业增速的下滑幅度有限。近期大宗商品的暴涨或对冲PPI的下行趋势,甚至PPI可能再度回升。综合来看,

我们认为下半年一般公共预算收入增速依然不差,预计小幅下滑至10%;

土地出让方面,一线城市目前库存水平较低,预计未来政府会加大土地供应,低能级城市销售向好趋好保持的背景下,土地市场回落空间有限,因此

我们保守估计下半年政府性基金收入增速会回落到15%。

预计下半年一般公共预算和政府性基金预算支出增速分为3.4%和50%。

根据上述对下半年一般公共预算和政府性基金收入增速的预测结果,我们可以计算出今年这两项收入预测值和预算值之差分别为7117.9和8320.9亿,收入端的增加量将为下半年支出增加空间,因此下半年支出增长到101977.3亿和45303.1万。

最终结果显示,即便考虑到预算收入的调整,但下半年一般预算支出同比增速仍将下滑到3.4%,低于上半年的15.8%和去年全年的6.4%。然而与此同时,下半年全国政府性基金支出增速同比增速则大幅增长到50%。

下半年剔除征地和拆迁补偿后的总支出增速依然较高。

最后落实到对基建的影响上,我们认为政府性基金支出中的征地和拆迁补偿这一项对基建无直接拉动作用,因此需要在政府性基金支出中予以剔除。根据2014年政府性基金决算报告,征地和拆迁补偿支出占政府性基金支出的比例在42%左右(2014年之后该数值不在决算报告中公布),所以我们使用一般公共预算支出+政府性基金支出*(1-42%)来衡量财政支出对基建的作用大小。

结果显示,今年上半年剔除征地和拆迁补偿后的总支出增速为16.8%,较前几年大幅增长;我们预计下半年增速为10.4%,虽然较上半年有一定的回落,但增速水平并不差于前几年。全年来看,今年剔除征地和拆迁补偿后的总支出增速为13.3%,较往年也有所提升。

整体而言,尽管下半年一般公共预算支出同比增速将出现一定程度的下滑,或将对基建的预算内资金来源造成一定负面影响,但是也需要看到在土地市场预计仍将活跃和盘活财政存量资金的背景下,全国政府性基金支出增速一路走高。从总的影响上看,今年下半年剔除征地和拆迁补偿后总支出增速为10.4%,虽然较上半年有一定的回落,但增速水平并不差于前几年。因此我们认为,政府性基金支出高增速将对冲一般预算支出低增速的负面影响,政府广义支出不差,下半年基建预算内支出并没有那么悲观。