【7.8-9|武汉】新政下政府类融资业务交易结构设计及创新案例解析

点击蓝色标题可获取课程信息,详询孙老师电话&微信:13524232434

原创声明 | 本文案例解读部分作者为金融监管研究院研究员 忍冬。欢迎个人转发。未经授权,其他媒体、微信公众号和网站不得转载。

2016年6月30日,证监会发行部对原新三板企业万马科技股份有限公司出具的《创业板首次公开发行股票申请文件反馈意见》,在规范性问题中第1题就针对“三类股东”明确发问“1、2015年12月在发行人全国股转系统挂牌。请发行人:

(1)说明本次首发申请文件与在全国股转系统公开披露文件之间是否存在差异,若存在,请说明差异原因。

(2)说明在全国股转系统的信息披露是否合法合规,挂牌转让期间是否受到相关行政处罚、监管措施等,发行人提交首发文件是否按照要求履行相关程序,是否合法合规,是否存在内幕交易情形,是否存在利益输送情形。

(3)补充披露在全国股转系统挂牌转让期间历次融资的具体情况,是否针对股东超过200人的情形履行备案程序并纳入监管。

(4)标明属于资管计划、信托计划、契约型基金的发行人股东情况,说明发行人股东适当性,法人或机构股东的股权结构情况(直至自然人或国资主体)。

保荐机构、发行人律师发表核查意见,并说明核查过程。”

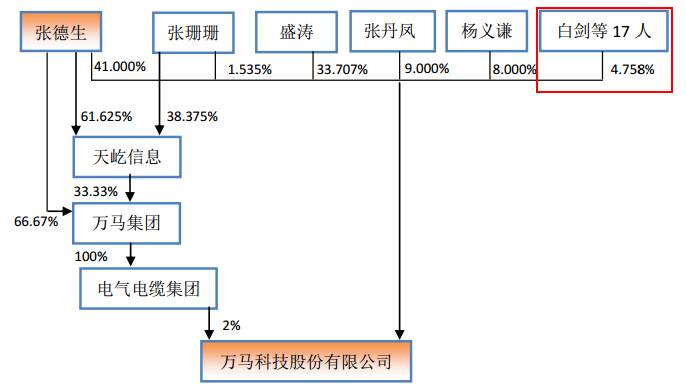

根据万马科技2016年6月20日,报送的《创业板首次公开发行股票招股说明书》(申报稿),万马科技当时的股权结构如下:

根据招股说明书申报稿,“三类股东”只可能出现在上图右侧“白剑等17人”当中。但在2016年6月申报稿第七节“发行人股本情况”披露信息,当时万马科技股东为21名自然人股东和“电气电缆集团”,即根本不存在“三类股东”。

据悉,万马科技自2015年挂牌以来从未发生过交易,所以至2017年6月30日,万马科技应该也不存在三类股东。

预审员如此提问,可能是证监会统一对三板企业“股权清晰”的“合理怀疑”。根据法询金融观察自2016年11月初以来,首发反馈意见出具时间与发审会上会时间已经急剧缩短,有的企业时间间隔甚至不足15天。所以,本次提问虽然并不会产生内容上的实质影响,但也为拟上市的三板企业作出警示:不论将来监管的方向如何,中介方在三类股东信息披露方面应当穿透至自然人和国资主体,以便尽快作答,顺利进入发审会环节。

拟上市三板企业“三类股东问题”的产生

三类特殊股东指契约型基金、资产管理计划和信托计划三类“非公开募集”的金融产品。

在三板、主板市场都是合格的持股账户,作为发行人股东存在以下问题:

“三类股东”以契约为载体,在上位法律体系下无法人资格,我国也未建立完善的信托法律体系,所以“三类股东”不能进行工商登记;作为金融产品的“三类股东”结构复杂、不透明,容易产生股份代持、资金池、突击入股、股份限售、短线交易、股东适格性、关联交易、利益输送以及国有股东认定等等的问题无法核查清楚。A股可以参与已上市公司的定增,但拟上市的公司从未出现过“三类股东”的身影。

新三板挂牌的概念也绝非等于公开发行股票,且存在以下政策文件:

1.证监会2013年12月《非上市公众公司监管指引第4号一股东人数超过200人的未上市股份有限公司申请行政许可有关问题的审核指引,规定以私募股权基金、资产管理计划以及其他金融计划进行持股的,如果该金融计划是依据相关法律法规设立并规范运,且已经接受证券监督管理机构监管的,可不进行股份还原或转为直接持股。

2.全国股转系统2015年10月《全国中小企业股份转让系统机构业务问答(一)——关于资产管理计划、契约型私募基金投资拟挂牌公司股权有关问题》,明确基金子公司资产管理计划、证券公司资产管理计划、契约型私募基金可以投资拟挂牌公司的股权,且所投资的拟挂牌公司股权在挂牌审查时可不进行股份还原,但须做好相关信息披露工作。

更重要的是新三板做市交易企业根本无法自主避免产生“三类股东”。

这就导致了大量的拟上市三板企业(目前有400多家)可能面临“三类股东”清理的问题和代价。

目前过会的典型案例:

1.2016年11月常熟汽饰,股东中间接包括两个资管计划。

2.2016年12月,2017年1月12日上市,股东中间接包括四个资管计划。

3.2017年1月,股东中间接包括两个资管计划。

4.2017年3月长川科技,股东中间接包括近30个资管计划、契约型基金和信托计划。

但以上相关“三类股东”均为间接持有发行人股份,且持股比例很低,按规定履行备案程序,规范运作,且投资人资金均来自自有资金或自筹,不涉资金池问题。

上交所官方微信平台曾发布《新三板挂牌企业IPO需要注意什么问题?》提示,拟上市公司引入该类平台股东时应在考虑股权清晰和稳定性的基础上审慎决策。对于股东中包含信托计划、契约型基金及资管计划等持股平台的拟上市公司,在IPO审核过程中,可能会因存续期到期而造成股权变动,影响股权稳定性。

总之,目前证监会并未对“三类股东”问题明确表态,即任为“股权清晰”的模糊概念,拟发行人应当综合考虑时间和清理成本,来看是需要通过摘牌、高价回购等方式处理三类股东,还是等待利好政策发布。