随着近期监管的动作频繁,现金贷迎来了一个新的利率下行的阶段,对于新进入的机构的软硬件门槛的要求开始变高,不少朋友来沟通关于收费被限制的问题,目前个人的判断是还有空间做,但是要符合监管要求,服务费定价上限问题目前也还没有明确,只是明确了不能“砍头”和本金内扣除。

之前的写的几篇内容是从“经营”的角度来阐述关于风险业务经营的一些问题和经营模型的构建的一些经验,接下来我们有必要从“产品”的角度来说说现金贷类型的业务该如何启动,都会经历哪些沟沟坎坎。

启动阶段往往需要我们完成如下事项:

我们今天先说说现在这个时局,要启动业务的一套现金贷系统都需要满足什么样的功能条件才能陪我们快速通过业务的0-1-30的启动阶段。

首先现金贷业务并不是一个单纯的有胆儿就放,靠高利率覆盖高风险就能玩得转的业务,在新的时局,后收费、降低服务费的整体压力下,启动现金贷面临的问题是早期不再能够粗犷的做事情了,同时对于业务控制的要求变得更高。

不说闲话:

我们常说信贷业务追求的是从识别风险到控制风险的闭环,这里所说的识别-控制闭环又从几个阶段组成了几个小的循环:

识别个体风险---个体数据统计/可视化---反欺诈规则、数据校验规则、统计特征、时序特征

识别群体风险---关系挖掘/可视化认知---反欺诈关系网络、关系特征抽取

流量控制---渠道表现、策略版本追踪---渠道策略配置

具体如下:

识别个体风险---个体数据统计/可视化---反欺诈规则、数据校验规则、统计特征、时序特征看到风险:

从这一角度来说、系统应该具备最基本的个人风险数据描述而不是简单的表单陈述。若想达到根据特定分类找到客群的数据特征/共性,并通过组合筛选将具体订单组的每一个客户的数据表现做充分展现,需要做一些数据的统计、表达的工作。

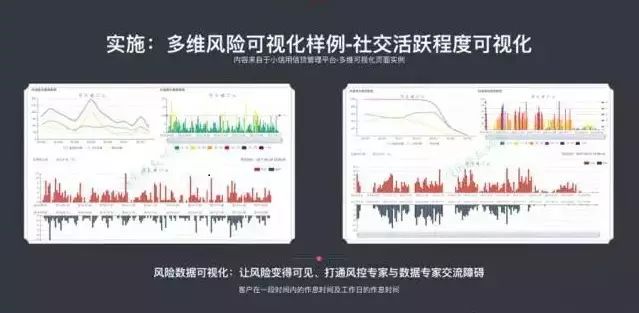

风险专家往往不具备去做大量单体统计的事情的精力,这个时候需要我们从“时间、空间、对象、行为”维度组合上对客户的数据进行可视化认知,如:

我们需要看到借款人的行为变化趋势,单纯的通过表单展现或者报告展现是无法合理的抽取成评估规则的。

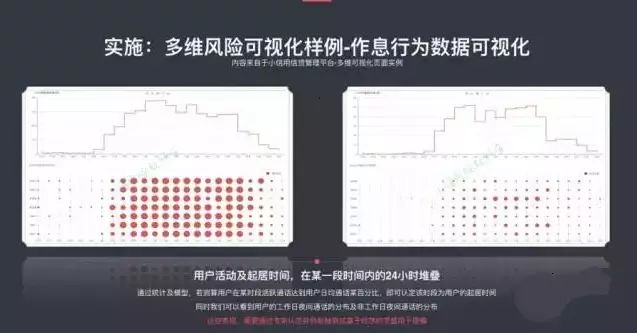

又如:

我们希望在不同的时间维度上看到借款人的起居和作息情况,则需要对数据切换维度进行加工,以求达到对借款人的某些风险因子的评测和认知,报告往往是无法直观反映分布情况的。

控制路径:

在完成上述闭环中,我们应该保证我们的风险专家、规则引擎、机器学习模型所用的底层特征三者是建立在对相同的风险数据的一致维度认知上的,这样才能方便的进行数据认知,完成具体规则的抽取、迭代。

识别群体风险---关系挖掘/可视化认知---反欺诈关系网络、关系特征抽取看到风险:

在识别群体风险上,则需要我们具备能够快速挖掘关系网络,总结关系规则的基础工具,在生产的时候我们又需要去保证能够实时的应用这些反欺诈规则进行团伙或者用户关联等的风险的评判。

如:

我们希望能够快速识别一些高危的风险特征,比如借款人之间的设备和电话号码、申请资料的串用等,但是在生产中往往是“命中”后既会被拒绝,当我们去回顾这一系列关系的时候,我们会发现,很多借款人之间组成了错综复杂的关联关系,比如两个串用设备或者电话号码的团伙之间,有一些成员是相互“认识”的,进而将两个团伙建立了关联,同时这些“认识”的人往往可能是团伙的“核心”成员。

控制路径:

我们要知道,借款人的疑似欺诈行为只是作为一个高风险因子用来拒绝或者降低了他获得贷款的可能,但是分布在一个借贷团伙内的关联人的风险也会得到传播,他们的损失率相对而言更高。

有的时候风险在关系网络里的传播很像知识+舆论在社交网络中传播的结合体,他们之间会有对这一知识免疫的人,如借款人的父母可能不会被“传播”,但是借款人共同工作生活的人则有可能被“传播”。

所以我们需要借助一定的工具来实现对特定借款人群关系的“认知”、“识别”、并形成规则或者特征算法以期达到“控制”的目的。

流量控制---渠道表现、策略版本追踪---渠道策略配置看到风险:

在信贷业务中,我们需要持续关注新客户和续贷客户的申请和逾期表现,常见的指标如:

当日实时指标:当日申请的来源、新贷(当日及非当日注册)和续贷客户的占比、实时通过率、当日应还未还的比例(可能会变成次日的首逾指标)

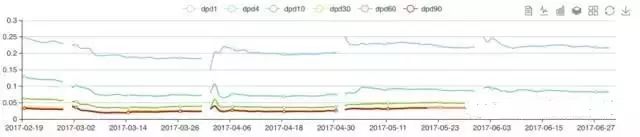

每日表现指标:首期逾期、当前逾期、从还款和放款口径的递延率(常见监测DPD1、DPD4、DPD10、DPD30)、放款占比、收益率等

在实际业务经营过程中、我们不仅关注上述指标的总体资产情况、还要能够实时的根据渠道和获客来源对每条渠道的IOS和安卓申请进行监测,这遍要求我们启动业务的系统能够关注到每天的分渠道业务表现。

如:

控制路径:

当我们能够在业务发生逾期的时候看到具体的每一条渠道的表现的时候,我们就会发现,在相同的风险策略下,不同渠道的表现会有所差异,安卓跟IOS会有所差异。

“当我们的业务刚刚上线,我们需要拷问自己,凭什么我没有做关键词优化,甚至主流市场都没有覆盖的情况下,可以有每天数千名借款申请,这些申请是从哪里来的?”

首先我们要知道,风险策略一定会有“误杀”“误判”,否则也便不会出现我们所谓的“信贷损失”了,而那些能够通过策略但是不还钱的“老赖”或者“羊毛党”的特性往往是能够跟多家借到钱并拒绝还款的借款人,我们目前的市场环境并没有机构能够有效的共享借款人逾期信息,这导致每家新启动的机构都会面临如下几个阶段:

羊毛期---启动期---发展期---扩张期---成熟期

五个阶段坏客户的密度逐渐降低,比如我们经常看到一些现金贷的巨头的纯新客户通过率达到30%甚至更高,而他们的新贷客户的损失却在合理范围之内,反观许多刚刚启动的现金贷机构在没有积累的情况下的通过率是低于10%的。

实际上是因为,随着业务规模的扩张,发展期之后,新获取的借款人是在更低浓度的人群中产生的,羊毛期和启动期的机构尚处于浓度高的区间无法快速扩张,这形成了后进入机构的启动门槛。

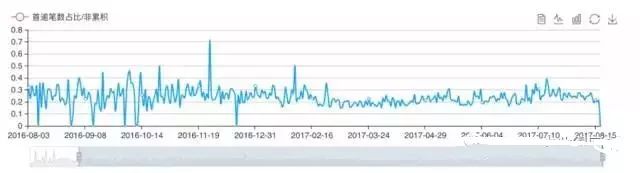

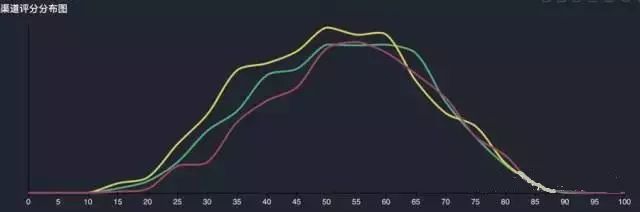

事实也证明,不同渠道的客户质量是不同的、即使是自然流量,IOS的借款人也较安卓借款人的表现好很多。

如:渠道评分分布的概率密度

我们可以很清晰的看到不同渠道的客户来源的评分分布的差异。所以不少朋友问我第一步做什么,我往往答复是想办法让IOS包上线。

那么基于上边对流量的认知,我们需要一套报表平台来实时方便的监测到每个渠道的新贷客户的表现,同时我们需要一个可以相对灵活的适配渠道策略的规则引擎,通过分渠道的配置能力来对不同渠道进行倾斜性的政策调整。

或许有人会说,这对于很多成熟机构来说是可以通过模型的迭代来优化的,但是实际上,对于刚刚启动的机构来讲,看到渠道表现---调整渠道策略---跟进渠道表现---迭代渠道策略,的方式来的更加有效,这使得我们能够“存活”到具备迭代模型能力的那一天。

而即使是我们的策略和模型都很精准了,也依然需要通过小流量测试来不断测试新模型的表现以期达到迭代模型的目的,这依然不可避免的需要我们能够看到表现---确定模型策略---跟进表现---迭代模型策略。

在当下的时局,若启动时的系统无法完成业务表现的“识别”,并能够提供相应的“控制”工具,将会让业务启动变得非常痛苦,最近有不少朋友来问到这个问题,他们的系统无法看到分渠道的表现,更无法针对不同的渠道进行策略调整,问我在报表数据分析这方面投入一些人力来改造是否值得,我的回答往往是“超值”、这会让他们现金贷的启动期变得非常可控,即使在流量变贵,早期坏客户浓度变高的当前市场环境下,这个策略也能大大降低试错成本。

在当前的市场环境下,我们在启动业务阶段、需要做好最基本的系统内“识别”“控制”闭环的设计,如:看到个体数据---能够新增/调整个体规则;看到关系数据---能够抓到欺诈/部署规则;看到渠道表现数据---能够优化渠道配置。

本文试着传递一些产品的设计思路,可以为一些即将上路和刚刚上路的友商提供些许帮助也是好的。

现金贷不易、且行且珍惜!

来源:未央网

作者:GEO集奥聚合