年末派点季,希望继续鼎力支持申万轻工团队!

1. 本周推荐及主要观点

2. 调研纪要:太阳纸业、东港股份

3. 本周市场表现

4.

轻工行业近期解禁明细表

5.

轻工行业股价安全边际表更新

6.

轻工行业第一大股东股权质押情况更新

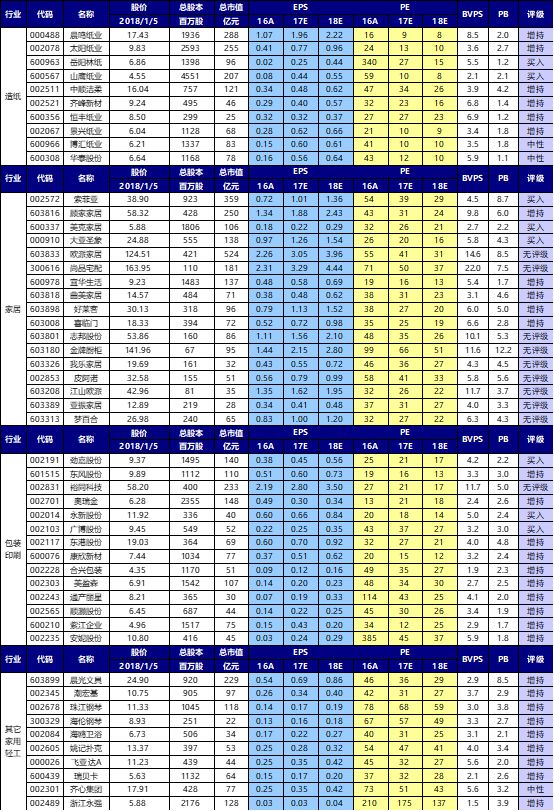

7. 重点公司盈利预测更新

8. 近期报告

地产预期改善,把握家居股的估值修复。继续推荐家居龙头,除自身在成本控制、品类扩张方面的优势,渠道端也与大型家居卖场(2C)及大型地产商(2B)形成先发战略合作优势,加速行业整合。

造纸龙头低估值+业绩持续增长能力强,18年仍是投资主线,看好春季躁动行情。造纸行业经历11-15年产能自然出清后,供需结构改善;16年开始供给侧改革+环保限产政策加持,环保成为防范三大重大风险之一,纸厂理性收缩+政策从原材料/火电等方面限制,18年供给端仍能获得有效克制。需求稳中有升,18年龙头依托内生项目落地/外延并表盈利持续增长能力强,纸企盈利分化,龙头弱化周期属性,集中度提升。

2018

年依旧重视行业成长空间与竞争格局,把握由业绩推动带来的投资机会。成长性确定的公司能享受确定的估值切换,

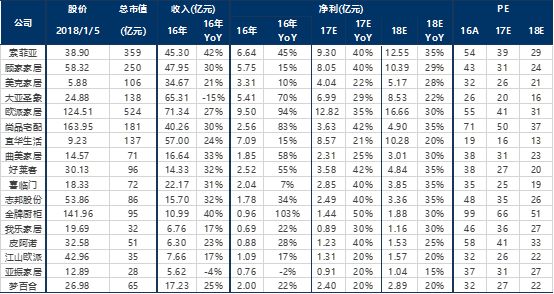

基于增速和现有估值水平,推荐重点关注成品家居的

顾家家居,美克家居、大亚圣象,

定制家居的

索菲亚

;造纸领域的

晨鸣纸业、太阳纸业、山鹰纸业

,包装领域的

劲嘉股份;

其他轻工领域的

晨光文具、中顺洁柔。

近期地产政策预期改善,前期被压制的家居股估值切换有望实现。我们认为长期角度,家居行业进入比拼综合优势的阶段,龙头企业凭借品牌、精细化渠道运营、柔性生产、信息化水平的综合优势,未来穿越周期的能力最强。

推荐:定制领域看好龙头的市占率提升和客单价扩张能力:

索菲亚

(

员工持股已经购买完成,推出经销商持股,推进过半,实现产业链上下游协同共赢;

17Q4起衣柜和橱柜加大市场营销力度,订单有所提速;长期信息化柔性化生产优势仍在;新设电商子公司,加强VR体验投入,为终端门店赋能),

欧派家居

(定制橱柜行业龙头,规模优势突出,衣柜业务快速发力,加快开店,稳步推进大家居战略,工装业务发力)

;成品家居估值相对较低,竞争格局相对稳定,看好:

顾家家居

(主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,转型平台型公司有望穿越周期),

美克家居

(收入逐季提速,持续推进多品牌多品类战略,股权激励增长目标提供安全边际,员工持股计划购买完成)、

大亚圣象

(工装房订单快速增长。多层和三层地板占比提升,产品结构升级强化盈利水平。渠道扁平化,提升营销效率,未来费用率整体下降有空间)。

相关公司业绩回顾及估值更新

:

春节前交投平淡,原纸厂去库存,价格短期反复,建议布局纸企龙头,看好18年春季躁动。

废纸系短期反复,18年进口指标趋紧提供强支撑

。

废纸价格:

废纸本周回落1.2%,但核心纸企收购废黄板纸价格稳定;

价格强支撑:18年前两批废纸进口指标落地,第一批226.57万吨(VS 17年第一批2612.9万吨),第二批34.43万吨(VS 17年第二批30.46万吨)。

今年前两批废纸进口指标量大幅低于去年同期,我们预计18年废纸指标下放将更分散(17年前两批指标占全年比高达94%),利于环保部门控制废纸供需平稳,避免价格巨幅波动;同时,18年混合废纸禁止进口、5万吨产能以下及贸易商进口指标申请限制以及进口许可证将减少废纸进口量,为废纸价格提供强支撑,后市判断整体价格向上。

原纸价格:伴随废纸疲弱,原纸厂库存依旧较高,

箱板纸回落3.7%,瓦楞纸回落3.4%,我们前期判断

短期反弹不具备突破前期高点基础得到验证

。

库存:

因17年订单三季度提前释放,致前期淡季不淡,四季度旺季不旺。目前原纸厂和下游纸箱厂库存需再平衡过程。

箱板瓦楞停机检修提前,影响产能减少,利好节后春季躁动行情!

箱板瓦楞核心纸企春节停机安排出炉:东莞玖龙(停机11月27日起,4-22天,影响产能16万吨(其中16年影响箱板瓦楞11.8wt,今年10wt));太仓玖龙(停机18年1月29日起,5-15天,影响产能4万吨(1-2wt箱板瓦楞+1-2wt白板纸+<1wt文化纸,16年7-8wt箱板瓦楞+3wt白板纸+1wt文化纸));理文(停机12月27日起,5-20天,影响产能17-18万吨(14-15wt箱板瓦楞+3-4wt灰底白板));山鹰(停机1月21日起,5-8天,影响产能4-5万吨(3wt箱板瓦楞+<1wt牛卡+0.4wt文化纸,16年8-9wt箱板瓦楞+1.5wt牛卡+<1wt文化纸))。16年底箱板瓦楞价格火爆,纸企检修时间均延后至春节后为主,17年因Q3订单提前释放淡季不淡,致Q4旺季废纸和箱板瓦楞价格回调,纸企检修时间提前利于稳定节前市场价格和库存;总体影响量下降,表明核心纸企看好18年春节后行情。

文化纸价格伴随木浆回调近期整体疲弱,对Q4业绩持乐观态度

。近期木浆止涨回调(从高点回落400-500元/吨),白卡和双胶亦跟随小幅回调(白卡跌幅和木浆相当,双胶回调幅度100-200元),铜版价格本周平稳,年末白卡纸企停机检修预计具有一定保价效果。

看好18年春季躁动行情,首推兼具估值性价比和持续增长能力的龙头。

价格层面,我们判断

17

年底-18年初走势和16年底-17年初相反,节前行情平淡

,纸企忙检修、去库存,18年春节后造纸行业面临三大环境:

库存前期旺季消化有补库需求,价格17Q4低迷有反弹空间,龙头纸企内生项目落地/外延并表18年业绩持续增长可期。

重点推荐

文化纸 晨鸣纸业

(17年全年盈利预测38亿元,估值为造纸板块最低,18年寿光50万吨文化纸、寿光和湖北两个浆项目、新闻纸转产50万吨文化纸项目持续投产贡献增量)、

太阳纸业

(17-18年归母净利预测20亿元和25亿元,有望超预期;18年预计共190万吨浆纸新产能落地);

箱板瓦楞龙头山鹰纸业

(马鞍山和海盐基地业绩高增,湖北基地200多万吨产能预计19-20年释放,新成立重庆子公司布局新基地,收购联盛纸业强化华南市场;包装板块盈利持续提升;拓展环保业务;17年净利预计20亿,北欧纸业/联盛纸业并表后增厚18年业绩,有望持续整合行业资源)。

相关公司业绩回顾及估值更新:

包装:看好

劲嘉股份

(

与贵州茅台技开司签订战略合作协议,切入白酒包装巨大市场空间;

17年烟标行业内生增长恢复,外延整合,其他高端精品包装如酒包等领域积极外延开拓,大健康持续推进)

、

东港股份

(

电子发票受益政策利好,微信、支付宝等平台型企业未来将大力推广电子发票业务,有望培育用户习惯,迅速做大市场规模

;

技术服务类业务(彩票、电子发票、档案存储)齐放量,有望体现盈利弹性)、

合兴包装

(传统业务量价一升与包装产业供应链云平台放量,17Q3收入进一步提速;行业集中度提升带来议价能力提升)、

裕同科技

(拓展多元客户结构,原材料价格及汇率方面不利因素有望扭转)、

东风股份

(主业复苏+外延增厚+大消费推进)、

奥瑞金

(核心客户增长有所恢复,后续新品类新客户开发拓宽收入基数;盈利能力后续有望修复)。

其他轻工:关注增长趋势确定的消费品龙头,享受确定的估值切换。

晨光文具

(传统学生文具渠道稳健增长,新品类及精品文创发力带动业绩改善;办公B2B业务收入快速增长,收购欧迪办公后,体现更强的协同效应)、

中顺洁柔

(渠道持续深入下沉配合产能释放,带来销量稳定增长,产品提价,对冲成本压力,员工与经销商持股计划使利益一致)。

岳阳林纸

(生态环保及园林订单持续落地,为2018年业绩增长奠定坚实基础;股价接近6.46元的员工持股成本,具备较高的安全边际;

高管增持,体现长期发展信心

)

。

相关公司业绩回顾及估值更新:

木浆:

木浆属于全球寡头垄断格局,浆厂会阶段性限产,18年预计整体维稳为主,稳中有降,目前浆价800-900美金/吨,正常水平500-600美金/吨。

溶解浆:

公司目前邹城30万吨产能生产溶解浆,近期溶解浆价格7200-7300元/吨,因近期化学浆持续涨价,老厂20万吨产能10-12月生产化学浆。国内黏胶纤维对溶解浆有300-400万吨需求。

18

年新产能:20万吨特种纸:

预计3月投产,主要生产量小但价格高的小纸种,不适合大纸机做。

老挝40万吨浆:

预计5月投产,前期生产阔叶化学浆,木片以外购为主,自有林地平抑价格。

半化学浆:

木屑和木片半化学浆预计2月/6月投产,在7-8月箱板瓦楞纸新产能投放前出来。共45-50万吨产能,成本低于目前废纸价格。

箱板瓦楞80万吨:

预计三季度投产。

17

年压力点:

原材料纸张涨价;票据招投标降价;电子发票/档案存储新招几百人,工资增长2000多万元;彩票16年统一采购计入收入,17年按照后面五年分开收费,影响当年计入利润。

票据:

行业集中度持续提升,招标利于龙头企业,今年近60家企业被淘汰。

彩票:

17

年彩票业务微亏,18年预计能盈利。公司在拓展传统彩票销售业务同时,大力拓展保险终端设备的研发和推广。

档案:

档案17年已盈利数百万元,现在120多万箱,16-17个库,现在行业第二名,明年预计新增20个库。未来伴随一带一路走出国门,为走出去的中国企业服务。根据美国铁山在中国主要围绕外资企业服务,国营不允许的案例,未来中国企业走出去将主要由国内档案企业服务。公司有能力参与制定标准,作为档案馆副馆的服务,现有行业标准低,建议制定和商用档案馆要求的标准结合。

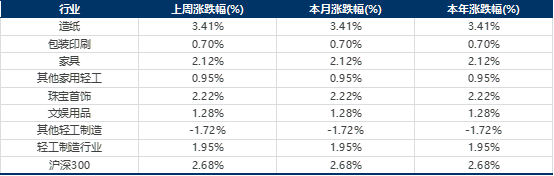

轻工制造行业涨幅前五名是大亚圣象(+8.65%)、赫美集团(+8.56%)、鸿博股份(+7.66%)、金牌厨柜(+7.49%)、岳阳林纸(+6.69%);而跌幅前五名是创新股份(-10.72%)、帝王洁具(-4.41%)、翔港科技(-3.80%)、好太太(-3.75%)、文化长城(-3.56%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体上涨1.95%,跑输市场(同期沪深300上涨2.68%)。

《索菲亚(002572)点评:经销商持股彰显长期发展信心,实现产业链利益分享,协同发展》2018/1/2

《岳阳林纸(600963)点评:预中标宁波梅山保税港PPP项目,园林业务持续落地推进,18年盈利转化更有保障》2017/12/28

《劲嘉股份(002191)点评:与贵州茅台技术开发公司战略合作,标杆效应开启酒包业务长期想象空间》2017/12/25

《山鹰纸业(600567)点评:收购联盛纸业100%股权,全国产能布局和产业链整合再下一城,维持买入》2017/12/21

《索菲亚(002572)点评:员工持股完成彰显公司未来信心,信息化柔性化打造长期竞争优势》2017/12/20

《珠江钢琴(002678)点评:子公司艾茉森完成增资扩股暨引入战投及员工持股,成为未来发展新增长点》2017/12/5

《喜临门(603008)点评报告:收购沙发生产商米兰映像,产品与渠道协同效应发挥,软体家具综合生产商厚积薄发》2017/12/3

《2018年度轻工制造行业投资策略——关注行业成长空间,把握竞争格局优化》2017/11/21

《岳阳林纸(600963)点评:签署北海水环境投资合作框架协议,生态环保持续布局》2017/11/21

《2017年轻工造纸三季报业绩回顾——家居和造纸板块持续高增长,龙头优势凸显,包装行业弱复苏趋势》2017/11/13

《推荐估值有吸引力的包装和消费龙头。请关注9家公司火热出炉的调研纪要》2017/11/5

《劲嘉股份(002191)点评:3年期定增顺利完成,与复星强强联手,促进大包装、大健康持续发展》2017/11/2

《宜华生活(600978)2017年三季报点评:华达利并表大幅增厚收入,业绩基本符合预期》2017/10/30

《喜临门(603008)17年三季报点评:品类扩张、产品迭代促进销量,收入增速大幅提升》2017/10/30

《顾家家居(603816)17年三季报点评:多品类快速拓展,促收入利润维持快速增长,维持增持》2017/10/30

《岳阳林纸(600963)17年三季报点评:造纸量价齐升带动业绩改善,园林业务并表业绩和毛利率大幅提升》2017/10/29

《太阳纸业(002078)2017年三季报点评:存量产能与新增产能共同释放业绩弹性,上调盈利预测,维持增持》2017/10/29

《大亚圣象(000910)2017三季报点评:地板贡献Q3增长主要动力,业绩弹性大,维持买入》2017/10/26

《合兴包装(002228)三季报:传统业务量价提升与PSCP放量促Q3收入再提速,行业集中度提升带来议价能力提升》2017/10/26

《美克家居(600337)2017年三季度点评:多品类,多品牌稳步发力,单季度经营情况持续改善》2017/10/26

《奥瑞金(002701)2017年三季度点评:Q3单季收入稳定,原材料成本上涨冲击盈利》2017/10/26

《索菲亚(002572)2017年三季报点评:地产影响,增速回落至常态化水平,多品类发展转向全屋定制》2017/10/25

《劲嘉股份(002191)2017年三季报点评:行业复苏,Q3增长明显提速;复星入驻董事会,推进与复星战略合作》2017/10/25

《晨鸣纸业(000488)三季报:业绩完全符合预期,造纸板块量价齐升促业绩持续高增长,18年持续增长可期,维持增持》2017/10/25

《尚品宅配(300616)2017年三季度点评:收入业绩延续快速增长,渠道产能布局加速,龙头弹性显著》2017/10/24

《东港股份(002117)2017年三季报点评:子公司100%并表增厚业绩,积极转型信息服务商,维持增持》2017/10/23

《裕同科技(002831)2017年三季度点评:Q3受原材料成本上涨及汇率上涨冲击,影响业绩表现》2017/10/23

《晨光文具(603899)2017年三季度点评:科力普、晨光科技等新业务发力,带动业绩超预期》2017/10/23

《珠江钢琴(002678)2017年三季报点评:业绩持续改善,定增完成布局未来转型》2017/10/22

《劲嘉股份(002191)调研报告:——烟包主业逐步恢复,大包装+大健康双主业蓄势待发》2017/10/20

《飞亚达A(000026)点评:受益可选消费品行业回暖,17Q3收入端持续回升》2017/10/20

《山鹰纸业(600567)点评:三季报业绩完全符合预期,盈利弹性持续显现,湖北基地开工,维持买入!》2017/10/19

《2017年轻工造纸三季报业绩前瞻——家居造纸精选龙头,关注包装与稳健消费的边际改善》2017/10/13

《晨鸣纸业(000488)三季报预告点评:Q3业绩超预期,造纸板块量价齐升促业绩持续高增长,上调盈利预测,维持增持》2017/10/11

《顾家家居(603816)点评:限制性激励首次授予完成,利益绑定促业务稳步推进,多品类战略发展可期》2017/9/29

《美克家居(600337)点评:员工持股计划购买完成,集团部分质押解除,发展信心持续彰显》2017/9/28

《业绩面前,无关风格;推票拉票,火力全开!》2017/9/18

《顾家家居(603816)点评:限制性激励彰显长期发展信心,多品类矩阵增长势头快速》2017/9/13

《太阳纸业(002078)——再推更大规模限制性股票激励,彰显公司信心,持续成长可期,维持增持!》2017/9/11

《我在济南找不到地儿撸串!——产业链走访后再谈造纸》2017/9/8

《家居和造纸板块持续高增长,龙头地位&估值性价比双角度甄选标的》2017/9/8

《太阳纸业——17H1净利大增148%符合预期,存量纸种盈利提升+增量新项目持续落地,上调17-18年盈利预测!》2017/8/30