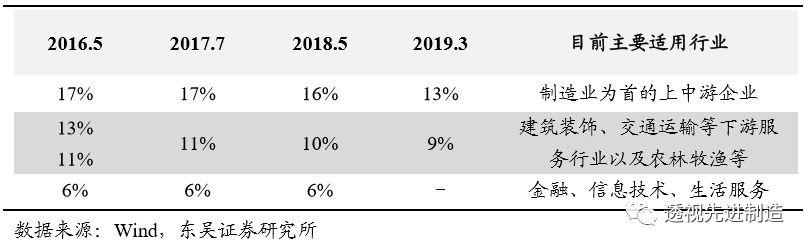

积极的财政政策加力提效,制造业增值税税率再降3个点。

2018年为提振经济,中央出台系列大规模的减税降费政策组合使得全年减税降费规模预计超1.3万亿。而在此背景下, 2019年财政政策继续加力提效,直击实体经济的痛点和难点。2019年政府工作会议明确了重点降低制造业和小微企业税收负担,将制造业等行业现行16%的增值税税率降至13%。而整个减税降费清单总计达近2万亿,给企业、市场极为积极的信号。

议价能力高,高端制造行业将首先受益。

值得一提的,由于增值税是价外税,因此增值税减税也是价外变动,与利润无法直接线性推导,但与企业对上下游的议价能力直接关联。高端制造行业作为具备较高的技术壁垒,议价能力较高,预计将明显受益于减税政策。

图1:我国增值税历史沿革

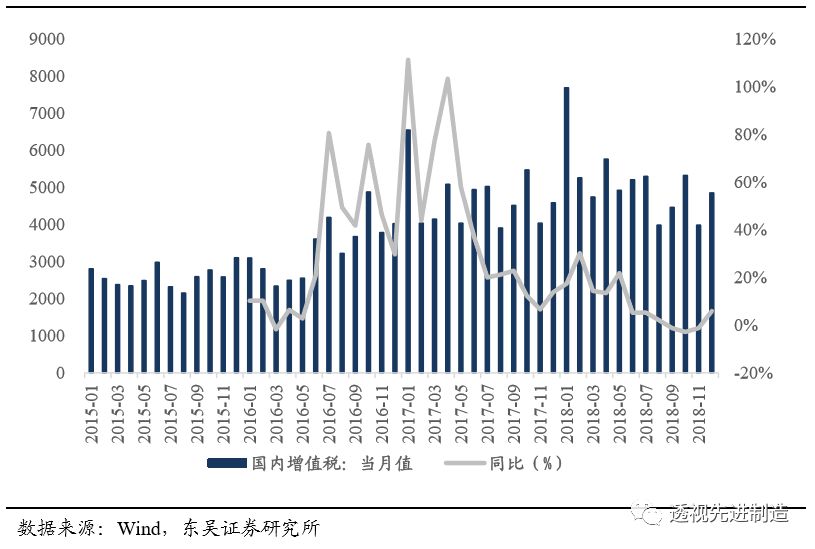

图2:为提振经济,2018年起中央出台大量减税政策,增值税同比增速走低

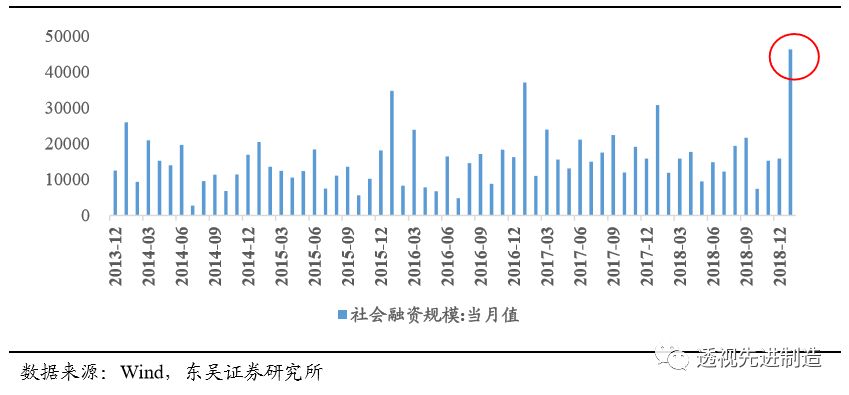

货币政策持续宽松,推动制造业投资复苏。

据央行公布的数据,中国1月人民币新增贷款32300亿人民币,预期30000亿人民币;社融规模增量46400亿人民币,预期33070亿人民币,创历史新高。人民币贷款与社融数据均超预期,延续了货币宽松的宏观整体态势。从贷款结构看,企业中长期贷款同比+5%,扭转了近半年来负增长的趋势。其中,高端制造业中长期贷款余额同比增长37%,比同期制造业中长期贷款增速高25.9pct,体现了国家对高端制造业的扶持力度。

增量资金引流实体经济,工业企业景气度恢复指日可待。

我们认为,随着货币政策的放宽,如降息降准等导致商业银行贷款利率下行、存款准备金率提高,将导致商业银行放款意愿上升。工业企业因借款利率降低,本身企业资金周转情况将得到好转,加之经营预期变好,直接刺激企业设备投资意愿上升,企业扩产能。在货币宽松的大背景下,若增量资金引流至实体经济,则工业企业相关景气度指标将逐渐回暖。而激光设备作为高端制造的重要组成部分,在钣金切割、面板加工等领域正在快速替代传统的冲床等工艺。随着工业企业固定资产设备投资的转好,也将随之强势反弹。

图3:社会融资规模1月创历史新高

图4:企业中长期贷款扭转了近5个月来的负增长趋势