资料来源:证监会,上交所,万得资讯,中金公司研究部

各位:

上周末证监会发布了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号,以下简称《新规》),上海、深圳证券交易所也出台了完善减持制度的实施细则。对此我们简评如下:

《新规》是16年1号文的“加强版”

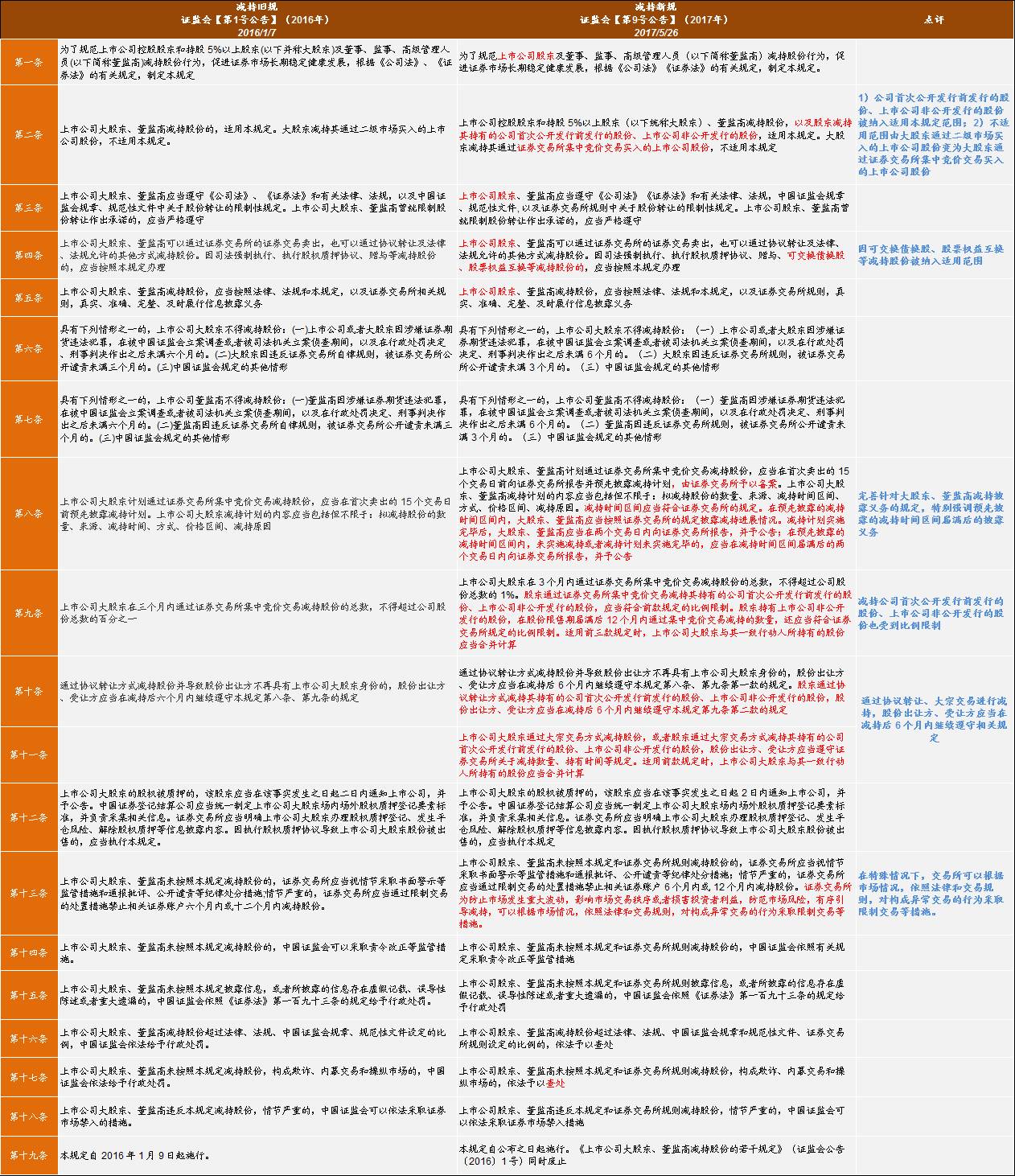

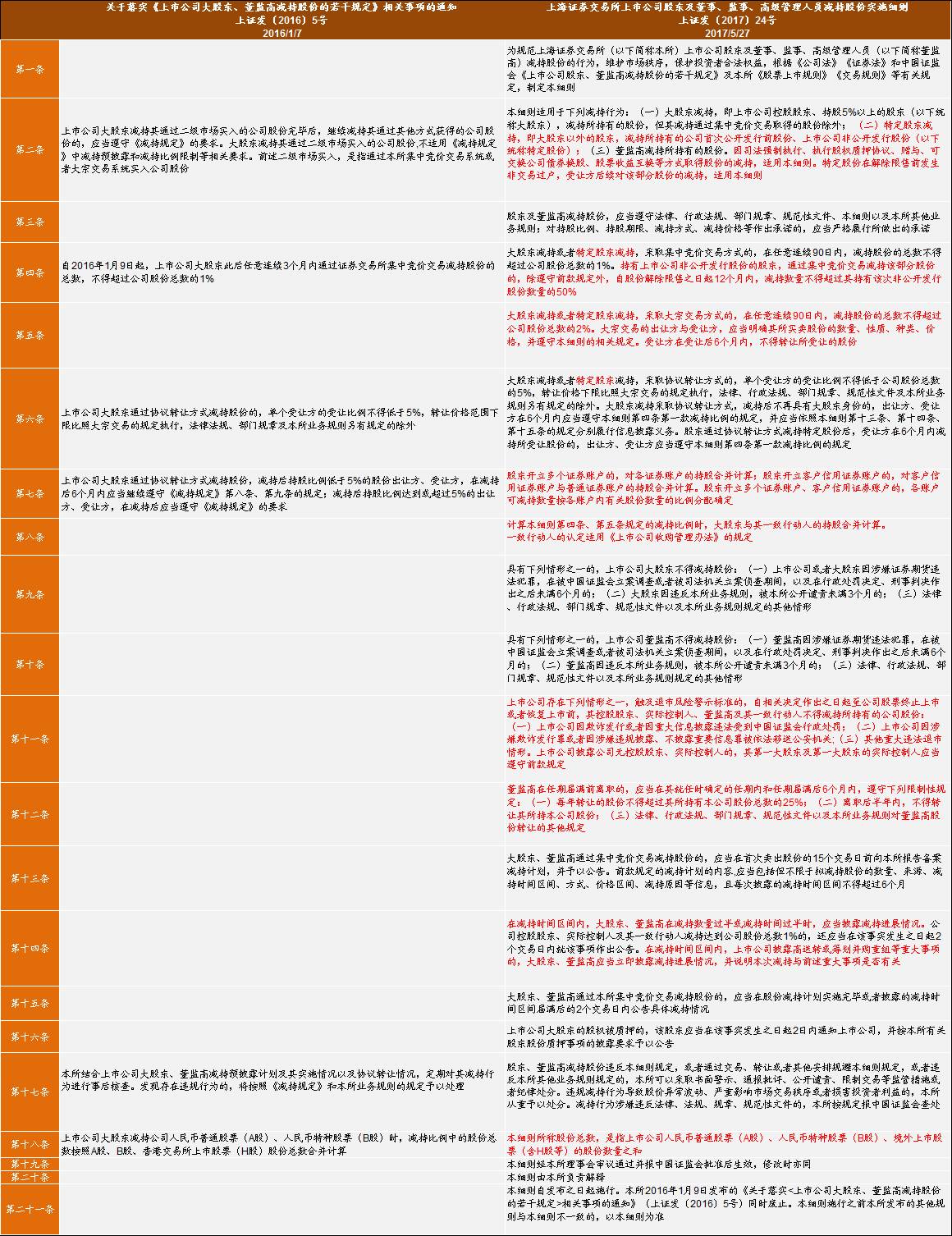

2015年7月为平抑市场波动,监管层出台文件规定上市公司持股5%以上大股东6个月内不得减持。16年1月为进一步规范股东高管减持行为,监管层出台《上市公司大股东、董监高减持股份的若干规定》(证监会公告〔2016〕1号,本文简称“16年1号文”)。本次出台的《新规》从内容上看,可以理解为是16年1号文的进一步补充及强化。我们在图表1、2中详细列示了两者的各项条款对比。与16年1号文相比,《新规》适用范围扩大,体现在三个方面:首先是股东受限范围扩大,参与IPO和非公开发行但持股未超5%以及通过大宗交易举牌的大股东被纳入新规限制;其次是减持方式受限类型扩大,16年1号文的限制重心是集中竞价交易,《新规》不但进一步增加了对于集中交易中参与非公开发行投资者的补充量化限制(解禁后12个月内减持量不得超过持有数的50%),还增加了对大宗交易的量化限制标准(3个月不得超过总股数2%,受让方6个月内不能转让);最后是股份类型受限类型扩大,将可交换债换股、股票权益互换等类型也纳入到限制范围。除此之外,《新规》也将“16年1号文”中并不清楚的部分也做了进一步的解释,如大股东及关联方持股的计算方式、多账户的持股计算方式、高管离职股份约束、多地上市股票计算方式,等等。

对于市场的影响

我们认为主要体现在以下四个方面:

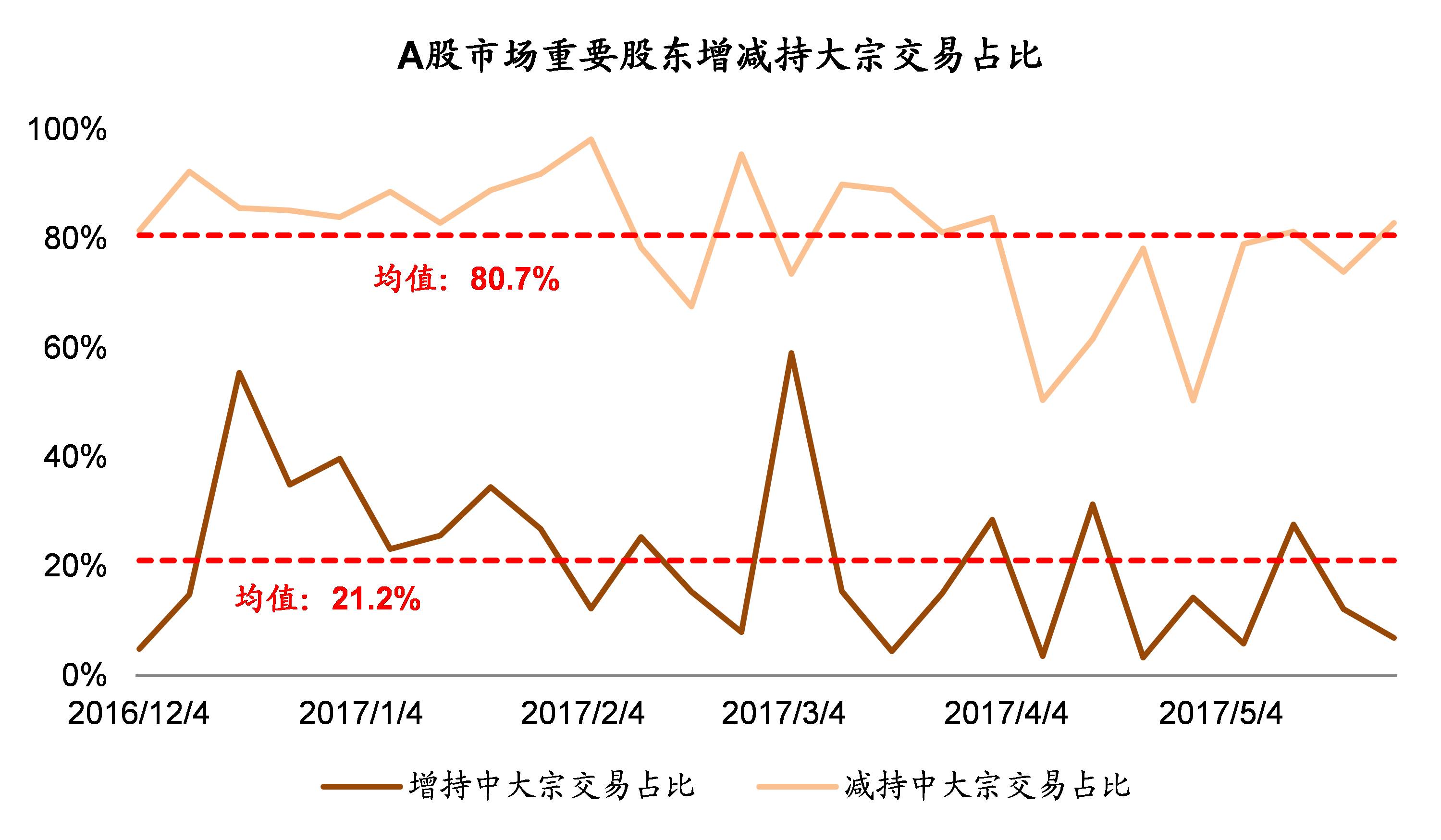

1. “变相减持”受到制约。16年1号文出台后出现了部分产业资本通过大宗交易减持给第三方、再由第三方通过集中竞价交易的方式减持的现象,使得近一年半的时间里此类大宗交易减持较为活跃,如图3所示,年初至今大宗交易在减持量中的占比高达81%,而在增持中的占比却只有21%,相差悬殊。《新规》对于大宗交易减持比例和受让方转让时间的限制是对16年1号文的补充,预计新规出台后此类大宗交易减持的活跃程度将下降。另外,此前有部分通过一级或一级半市场方式进入的投资者为避免未来减持受限,时常出现持股占比4.99%、无限接近5%的“精准持股怪象”,《新规》中也增加了对于此类投资者的减持限制。

2. IPO原股东及定增模式下的一二级市场套利现象将受到一定抑制。希望通过一二级市场价差获利的投资者在《新规》后面临的是时间和转让成本的进一步上升(从而影响“定增基金”)。

3. 对股市资金面短期有一定积极影响。《新规》选择在二级市场投资者情绪相对低迷、市场整体估值已经有调整、大股东及高管近期减持意愿下降甚至更多产业资本考虑增持的时点出台,有助于避免对市场造成过度波动。目前在较多投资者认为主要股东股份减持是市场下跌的主要原因的情况下,限制股份减持对市场情绪短期有提振作用。对于大宗交易的限制、增加参与IPO和非公开发行但持股未超5%股东的减持限制等规定对短期资金面有直接影响。以大宗交易减持为例,我们用最近三个月的大股东和高管减持情况做样本来估算新规可能的影响。若假设大宗交易减持按照《新规》的形式每个股东最多只能减持总股本的2%,近三个月大股东和高管的减持规模将可能从584亿元下降至369亿元,降幅为37%。

4. 中长期影响待逐步观察。股市是一个复杂的“生态系统”,从全局出发、从根本原因着手解决股市现有问题才可能取得较好的短期、中长期效果。综合来看,大股东及高管减持所持股份属于正常现象,但大比例减持、过快的减持的现象普遍,其背后的原因一般就是股票当前“定价”对于大股东或高管等内部人的“心理价位”来说不适当的“高”。即,要么股票定价不高但“质不抵价”,要么公司质量尚可但股票定价过高。在A股这两种现象可能都存在。短期来看限制减持可能对于市场情绪有帮助,从长期来看需要注意这次减持新规是否会使得定价失衡的纠正过程更加缓慢。另外,从监管层面上看,此次新规之后也要注意大股东是否会绕过减持等途径、通过其他方式来从这种“高”股票定价中获取利益。从更长期来看,在沪港通、深港通等互联互通机制之下,A股与港股两地不同的监管环境,可能也会使得投资者和上市公司会在两地之间进行对他们最有利的选择。A股市场的监管机制需要逐步从国际发达市场的发展经验教训中“取长补短”,才能够留住上市公司、留住投资者。

图表1:减持新规与2016年初规则对比(证监会文件)

图表2:减持新规与2016年初规则对比(交易所文件)

图表3:目前大股东和高管增减持过程中,大宗交易在减持中占比高达80%,在增持中占比却近略高于20%,差距十分明显

2016全年新三板公转书

IPO招股项目书、并购重组报告书

135篇投行干货&法规汇编

塞满45G资料大礼包送给你

长按下图识别二维码或点击阅读原文下载

投行法律人学习社区【梧桐Live】

点击首页banner

输入提取码【uz86】免费领取