今天(5月10日)上午,国家统计局公布了4月份的CPI和PPI数据,CPI同比涨幅只有1.2%。

一位朋友给我留言说:CPI仍然维持在通缩水准,你说的央行加息不会发生了!

这位朋友不知道,有一种加息叫“不宣而战”,就如同IPO注册制改革一样。而这两个“不宣而战”,就是当前中国金融领域发生的三件大事中的两件。另外一件,则是空前严厉的监管和去杠杆。

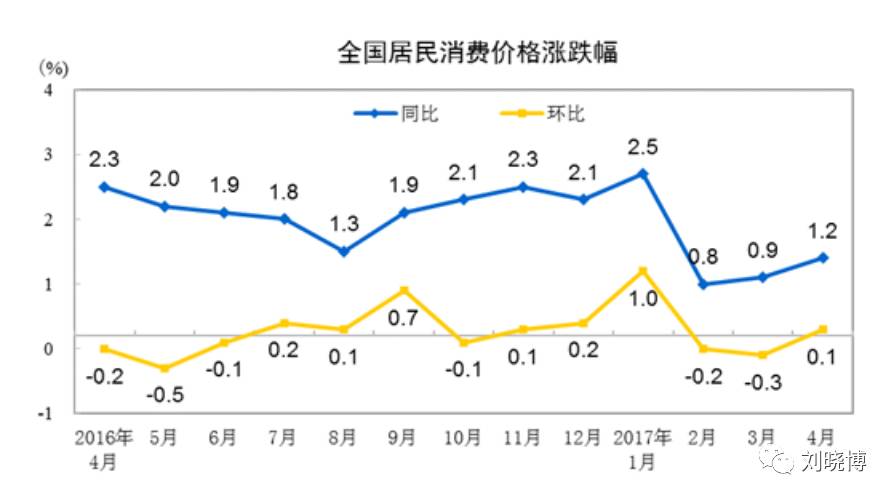

上面是今天国家统计局公布的CPI走势图,其中蓝线代表的是同比涨幅,也就是最核心的指标。中国政府近年来对于CPI的控制指标,一般都在3%以内。也就是说,如果超过3%,就会加息;如果不到2%,则可以理解为通缩。1.2%的同比涨幅,简直可以降息了。

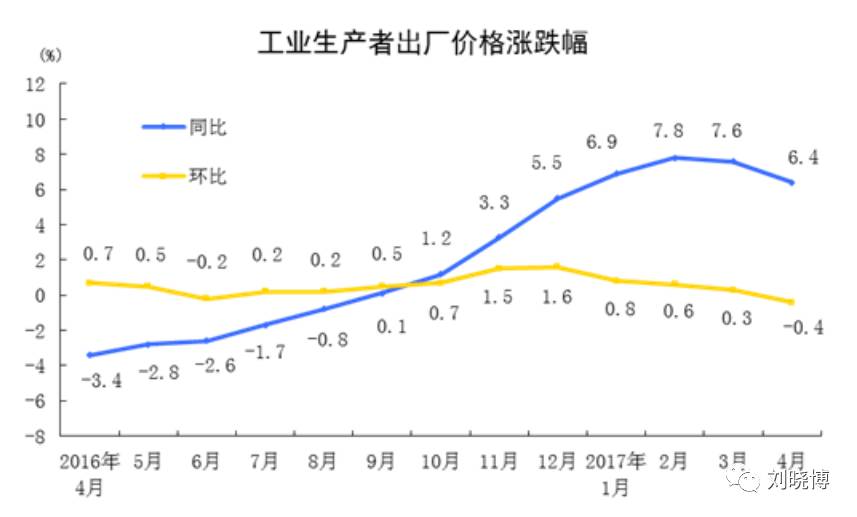

上图是4月份的PPI走势,同样看蓝线:PPI的同比涨幅在快速转正之后,于2月份见顶,随后连续两个月回落。这意味着,去产能(减产保价)和房地产热给钢铁、煤炭等带来的生产资料涨价潮,已经开始减退。

综合上述两大因素,的确看不到央行加息的理由。而且,央行一直没有正式宣布提高存贷款基准利率。

但值得高度关注的是,今天“证券日报”报道了一个重要信息:记者在北京各银行网点调查中发现,包括工农中建在内的各大银行,已经纷纷提高了存款利率。

下面就是根据这篇报道,整理出来的建行某网点的存款利率:

期限 | 央行基准利率 | 1万元以下 | 1万元以上 | 20万元以上 |

三个月 | 1.1% | 1.32%

| 1.43% | 1.54% |

半年 | 1.3% | 1.56% | 1.69% | 1.82% |

一年 | 1.5% | 1.8% | 1.95% | 2.1% |

两年 | 2.1% | 2.52% | 2.73% | 2.94% |

三年 | 2.75% | 2.75% | 3.58% | 3.85% |

从上面表格可以看出,1万元以上的存款,北京建行给出了相当于基准利率1.3倍的利息;20万以上的存款,则上浮了40%。

在3个月到2年期的定期存款上,大幅提高利率20%到40%,是绝大多数银行的普遍做法。原因很简单,存这种期限存款的客户在乎利率高低,银行又需要他们的钱,所以要用利益来稳定、吸引他们。

诡异的是:5大行为代表的很多银行,在大幅提高中短期定期存款利息的同时,降低了活期存款利率,普遍从央行的基准利率0.35%下调到了0.3%。

这是啥意思?其实很简单,就是“宰富人”。在银行账户里有几万、几十万活期存款,而不转存定期或者做理财的,肯定都是对利率不敏感的富人,那么就占他们的便宜吧!

事实上,这种捡漏性质的“低息资金”,年年都给大银行带来丰厚的利润。比如工商银行2016年末吸收了7.7万亿的个人存款,其中3.44万亿是活期存款,这部分的平均付息率是0.31%,低于国家给出的0.35%的利率。如果这部分活期存款都转为定期(平均付息率为2.69%),则工行一年将多支出818亿的利息!

也就是说,工商银行每年2800亿利润中的800多亿,都是富人们因为“对利率不敏感”而给予的馈赠!

此外,很多银行还出现了5年期定期存款利率等于、低于3年期的现象,所谓的“利率倒挂”。原因也很简单,银行不太需要期限长的定期存款。

这就是利率市场化时代的图景:央行公布的存贷款基准利率已经不太重要,只有参照价值。货币市场(短期资金市场)利率,越来越重要,其中央行逆回购、中期借贷便利(MLF)等利率,成为资金价格的新的、最重要的风向标。

所以,当春节之后央行两次提高逆回购和MLF利率的时候,其实就意味着加息了。更何况,随后央行有“缩表”和收紧资金流动性的连续举动。

我多次在专栏里提醒读者,当你找不到近期资金价格(利率)走向时,就去余额宝官网上看余额宝的收益率走势图。如果收益率不断上升,则意味着市场利率在走高,反之则在走低。

上图就是余额宝的收益率走势图,其中超过6%的阶段,对应的是房地产熊市;而跌破3%的那段日子,大家都在抢房。现在的收益率是4%,仍然加“杠杆投资性抢房”的基本上都是“二愣子”了。如果余额宝收益率重回6%以上,那么会有炒房客跳楼了。

“证券日报”今天这篇报道非常重要,它告诉我们,央行在货币市场的加息,已经传递到了存款利率上。这意味着中国已经实现了全面的加息。

当然,这次加息针对的不是“穷人基本生存安全线”的CPI,而是富人们关心的资产价格。

今天,深沪股市尾盘跳水,继续大跌。其中上证综合指数跌了0.9%,收盘为3052.78点;最惨的是创业板指数,跌了1.73%,创下了27个月以来的收盘新低。

原创不易,如果喜欢天天说钱的文章,请读者朋友们帮忙点赞,你们的支持是作者最大的动力,谢谢!

【版权声明:本文为刘晓博原创作品,公众号转载此文时,需要在正文前署名,并同时转载文后的二维码,否则视作侵权。更多交流,请加本号小编微信(ID:tttmoney7)】